ЁЁЁЁЙЄЧПХЉШѕИёОжВЛБфЃЌКкЩЋАхПщЖрЭЗЗЂСІЁЃНёШеЩЬЦЗжИЪ§ЯТЕј0.02%ЃЌЙЄвЕЦЗЩЯеЧ0.36%ЃЌХЉВњЦЗЯТЕј0.83%ЁЃЦфжаЃЌУКЬПАхПщЩЯеЧ2.89%ЃЌНЈВФАхПщЩЯеЧ0.61%ЃЌШэЩЬАхПщЩЯеЧ0.06%ЃЌгЭжЌАхПщЯТЕј0.05%ЃЌЛЏЙЄАхПщЯТЕј0.12%ЃЌгаЩЋАхПщЯТЕј0.17%ЃЌЙѓН№ЪєЯТЕј0.23%ЃЌЙШЮяАхПщЯТЕј0.83%ЃЌЫЧСЯАхПщЯТЕј1.90%ЁЃ

ЁЁЁЁжЄМрЛсИБжїЯЏЗНаЧКЃдкзЪБОЪаГЁТлЬГЩЯБэЪОЃЌзЪБОЪаГЁЕФИФИядкН№ШкИФИяжаНЋЦ№ЕНЧЃЭЗзїгУЁЃЩюЛЏзЪБОЪаГЁИФИяЁЂЛюдОЪаГЁНЛвзЃЌЭЌЪБМЬајЭЦНјЦкЛѕЪаГЁЖдЭтПЊЗХвбГЩЮЊЕБЧАЙЄзїЕФжїЬтЃЌетДгеўВпЩЯИјгшСЫЪаГЁЛ§МЋгаСІЕФжЇГжЁЃДгНќЦкЕФМѕЫАНЕЗљеўВпРДПДЃЌдкОМУЯТаабЙСІНЯДѓЕФЧщПіЯТЃЌећИіЙњМвВуУцПЊеЙЕФвЛЯЕСаОйДыМШжМдкЗіГжжааЁЮЂЦѓвЕЕФЗЂеЙЃЌИќЪЧЙиКѕЫљгаУёжкЕФЧаЩэРћвцЃЌгажњгкНЕЕЭЭЖзЪепЖдЪаГЁЕФЕЃгЧЃЌдіЧПЭЖзЪЯћЗбФмСІЁЃ

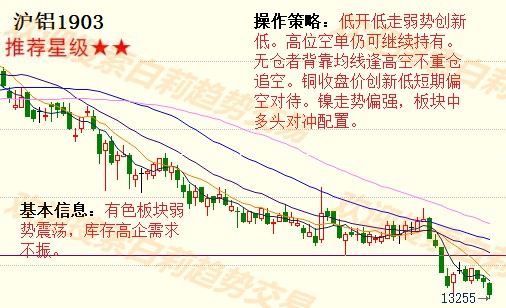

ЁЁЁЁНёШеЩЬЦЗбгајЩЯжмеЗље№ЕДЬЌЪЦЃЌЕЋАхПщГіЯжбЯжиЗжЛЏЃЌЙЄвЕЦЗЦЋЧПЃЌЖјХЉВњЦЗБэЯжНЯШѕЃЌгШЦфЪЧЫЋЦЩМЬајДДГіаТЕЭЃЌСьЕјЩЬЦЗЃЌзїЮЊПеЭЗЙизЂЕФжиЕуЁЃЩЯдТУКЬПНјПк1023ЭђЖжЃЌЭЌБШМѕЩй1251ЭђЖжЃЌЭЌБШЯТНЕ55.01%ЃЌЛЗБШЯТНЕ46.59%ЃЌМгЩЯЭЛЗЂПѓФбв§ЗЂАВШЋЩњВњЩ§МЖЃЌВПУХУКПѓЭЃВњЪЙЕУУКЬПКѓЦкВњСПЪЭЗХЪеНєЃЌжЇГХУКЬПМлИёзпЧПЁЃЪмДЫгАЯьЃЌКкЩЋАхПщећЬхБэЯжЧПЪЦЃЌЖрЭЗФмЗёГжајЗЂСІЃЌжЕЕУЮвУЧЬиБ№ЙизЂЁЃ

ЁЁЁЁЙЄЧПХЉШѕИёОждйЯжЃЌЪаГЁзЪН№ГжајНщШыЃЌГЩНЛСПгаД§ЬсЩ§ЁЃНёШеЮФЛЊЩЬЦЗжИЪ§Ъевѕ0.02%ЁЃШеФкКкЩЋЯЕМЏЬхзпЧПЃЌХЉВњЦЗМЏЬхзпШѕЃЌЗжБ№ГЪЯжГіНЯЧПЕФШеФкМлВюЁЃЪаГЁЙВСїШы12.93вкЃЌзмГСЕэИќаТжС918.76вкЁЃКкЩЋЁЂЛЏЙЄЁЂХЉВњЦЗЁЂДЮжїСІАхПщЗжБ№СїШы2.72вкЁЂ2.71вкЁЂ4.38вкКЭ3.12вкЃЌСїШыБШР§ЗжБ№ЮЊ0.95%ЁЂ1.82%ЁЂ2.23%КЭ1.14%ЁЃдйЯжШЋАхПщзЪН№СїШыЁЃЦфжаКкЩЋЁЂЛЏЙЄАхПщГСЕэЗжБ№ИќаТжС288.59вкКЭ151.38вкЃЌОљгкНкКѓБэЯжГіГжајЛиЩ§ЬЌЪЦЁЃДЮжїСІАхПщдкГЄЦкЕЭЮЛе№ЕДКѓЃЌзЪН№ПЊЪМГіЯжЦѓЮШМЃЯѓЃЌШджЕЕУМЬајЙизЂЁЃХЉВњЦЗзЪН№НќЦкЭЌбљЛКТ§ЛиЩ§ЃЌгаЭћвЛИФзЪН№ЧїШѕЕФзДЬЌЁЃГЩНЛСПЗНУцЃЌНёШезмГЩНЛ2062.57ЭђЪжЁЃКкЩЋЁЂДЮжїСІАхПщЗжБ№ЛиТф17.54%КЭ3.48%ЁЃЛЏЙЄЁЂХЉВњЦЗАхПщЗжБ№ЛиЩ§2.97%КЭ36.31%ЁЃзмГЩНЛШдЮЇШЦЕЭЮЛе№ЕДЁЃећЬхРДПДЃЌШеФкЙЄЧПХЉШѕИёОжЮЊКкЩЋЁЂХЉВњЦЗДјРДНЛвзЛњЛсЃЌзЪН№вВЫцжЎГжајгПШыЪаГЁЃЌаЮГЩХфКЯЁЃВЛЙ§ГЩНЛСПвРОЩЮЌГжЕЭЮЛЕїећЃЌгаД§КѓЪаЬсЩ§ЁЃЖЬЦкЪаГЁЧщаїЩдгаЬсеёЃЌНЈвщЭЖзЪепХфКЯЕБЧАЧПШѕИёОжЙизЂНЛвзЛњЛсЃЌЧсВжИєвЙЁЃЦкД§КѓЪаГЩНЛНјвЛВНЕФЛюдОЁЃ

ЁЁЁЁКъЙлеўВпРћКУЃЌУоЛЈжЙЕјаЁЗљЗДЕЏЃЌзіЖрашНїЩїЁЃбыааНЕзМКЭжаУРУГвзЬИХаДјРДРћКУЃЌЕМжТЕјЕјВЛанЕФУоЛЈгРДаЁЗљЗДЕЏааЧщЁЃДгЙЉгІНЧЖШРДПДЃЌУоЛЈЖЬЦкШдШЛЪЧЦЋПеЫМТЗЁЃНижЙЕН2018Фъ12дТЕзЃЌШЋЙњРлМЦМгЙЄЦЄУц469.7ЭђЖжЃЌШЋЙњЯњЪлНјЖШЮЊ22.1%ЃЌЯрБШШЅФъЭЌЦкЯТНЕ5.6%ЁЃУоЛЈПтДцбЙСІДѓЃЌЪаГЁаХаФВЛзуЃЌЯТгЮВЙПтВЛЛ§МЋЃЌЕМжТаТУоЯњЪлНјЖШЗХЛКЁЃДгжЃУоВжЕЅВЛФбПДГіЃЌжЃУоВжЕЅгЩ11дТЗнЕФ9000еХдіМгжСФПЧАЕФ15000ЖреХЃЌЯжЛѕЩЬЖдУоЛЈМлИёЖЬЦкВЂВЛПДКУЁЃУоЛЈЩЬвЕПтДцЕФзмСПвВЪЧдіМгЕФзДЬЌЃЌ11дТЩЬвЕПтДцЮЊ426.3ЭђЖжЃЌНЯЩЯдТдіМг128.9ЭђЖжЃЌдіЗљЮЊ43.34%ЃЌЗФжЏЦѓвЕВЩЙКвтдИВЛЧПЃЌМгЩЯДКНкЦкМфЗФжЏЗўзАГЇНЋТНајЗХМйЃЌУоЛЈашЧѓНкЧАФбгаИФЩЦЁЃУоЛЈПеЭЗСІСПШдЪЧФПЧАЕФжївЊСІСПЃЌНїЩїзЗЖрЁЃ

ЁЁЁЁЕкЖўЯѓЯоЃЈНЛЛЛЯѓЯоЃЉЁЊЁЊзЪН№СїГіБмЯедйЯжЯьгІЛљНЈИжУКРеЧЁЁЁЁИљОнЫНФМЭЈЗЂВМЕФЙЩШЈЭЖзЪН№ЖюЪ§ОнЯдЪОЃЌ12дТЙЩШЈЪаГЁЗЂЩњЭЖзЪАИР§269Ц№ЃЌЩцМАН№Жю429.95вкдЊЃЌЭЌБШЯТНЕ59.3%ЃЌЛЗБШЩЯЩ§44.8%ЃЛЦНОљЭЖзЪН№Жю2.01вкдЊЃЌЛЗБШЩЯЩ§53.4%ЁЃ18ФъЭЖзЪАИР§Ъ§СПГЪЯжж№дТЯТНЕЕФЧїЪЦЃЌЭЖзЪН№ЖюИїдТВЮВюВЛЦыЃЌФъФЉДІгкНЯЕЭЫЎЦНЁЃЕЋДгЦНОљЭЖзЪН№ЖюРДПДЃЌећЬхаавЕЭЖзЪИќМгЮШНЁРэадЃЌгХжЪЯюФПЮќН№ФмСІЧПЁЃ

ЁЁЁЁЛиЙЫЙ§ШЅЕФвЛФъЃЌЪ§зжЛѕБвЕјТфЩёЬГЃЌЙВЯэОМУПеСєвХКоЃЌШЅИмИЫДѓЛЗОГЯТЕФзЪН№СїЪеЫѕЪЙЕУећИіДДЭЖаавЕБфЕУЗЧГЃРЇФбЁЃМДЪЙдкЗчПкЕФДДвЕЦѓвЕвВОРњзХШкСЫетТжУЛгаЯТТжЕФЮЃЛњЃЌЖјДѓЖрЪ§ЦѓвЕдђдкЖЌШеКЎвЙРяѕсѕсЖРааЁЃОМУКЎЖЌЃЌЭЖзЪШЫЖМЮцНєСЫПкДќЃЌЙРжЕДѓЯУвВдкЧъПЬМфКфШЛЕЙЫњЁЃЗчПкжЎЫЕЃЌдк18ФъЫЦКѕВЛФЧУДСїааСЫЃЌвЛИіЬиЕуБфГЩСЫЗчЦ№ЕНЗчЭЃЫЦКѕвЛЫВМфЁЃДДЭЖаавЕдкИпЫйЗЂеЙЙ§КѓжеОПж№НЅЛиЙщРэадЃЌМсЖЈзіЪЕЪТЃЌМсГжзіДДаТЕФЦѓвЕНЋдНРДдНЭЛГіЃЌМлжЕЭЖзЪвВНЋГЩЮЊжїСїЁЃ

ЁЁЁЁаТЕФвЛФъвбОЙ§ШЅСЫСНжмЃЌеыЖдТоеёгюКЭЮтЯўВЈПчФъбнНВЕФжЪвЩжЎЩљШдВЛОјгкЖњЁЃетБГКѓЗДгГЕФЪЧе§ЗДЫЋЗНЖдгкжЊЪЖИЖЗбМлжЕЕФБчТлЁЊЁЊетжжжБНггЩЁАДѓЩёЁБзмНсГіНсТлЕФбЇЯАЪЧЗёФмЖдздМКДјРДе§ЯђЬсИпЃПжЊЪЖИЖЗбЕФБОжЪЪЧжЊЪЖзЗЧѓЛЙЪЧаФРэАЕЪОЃПЗЗТєНЙТЧЪЧЖдЙЋжкШЯжЊЕФДйНјЛЙЪЧЩЬвЕгЊЯњЃПжЊЪЖЛёШЁБООЭгаЖржжЧўЕРЃЌжЊЪЖИЖЗбгагУЮогУУПИіШЫЖМИїгаМћНтЃЌЕЋвЛИіЯжЯѓМЖВњЦЗЕФГіЯжЖМжЕЕУЩюЫМЁЊЁЊДгТэдЦЕФКўХЯДѓбЇЁЂРюЩЦгбЕФЛьучДѓбЇЕНЕУЕНЁЂЯВТэРбХОљПЩвдЙщЪєЮЊжЊЪЖИЖЗбЕФВњЦЗЁЃЮвУЧВЛЕУВЛЫМПМЃЌНіНіЪЧППЖджЊЪЖЕФашЧѓдьОЭСЫетаЉСїСПУїаЧТ№ЃПД№АИЪЧЗёЖЈЕФЃЌЕБжЊЪЖИЖЗбДгвЛПюНЬг§аЭВњЦЗТ§Т§зЊвЦЮЊЩчНЛаЭВњЦЗЕФЪБКђЃЌЫќЕФФкдкБОжЪИФБфСЫЁЃИќЖрЕФЃЌжЊЪЖИЖЗбаЮГЩСЫвЛИігжвЛИіЩчШКЃЌАбгаЭЌбљЯыЗЈЕФШЫОлМЏЕНвЛЦ№ВњЩњМЏОлаЇгІЃЛСэвЛБпЃЌУћЪІУћбдБфГЩСЫаТвЛДњФъЧсШЫЕФЬИзЪЃЌВЛЖЯВЙГфбЇЯАВХФмМЬајдкЩчНЛжаЛёЕУИќЖрЙВУљЁЃЫљвдЮвУЧШЯЮЊжЊЪЖИЖЗбЕФЛљБОЪєадЪЧжЊЪЖЛёШЁЃЌЖјЩчНЛЪєадВХЪЧЦфгУЛЇВЛЖЯдіГЄЕФдДЖЏСІЁЃ

ЁЁЁЁЕкЫФЯѓЯоЃЈаХгУЯѓЯоЃЉЁЊЁЊИїЯпГЧЪаЗПМлЕјЗљЧїЮШЗПДћРћТЪгаЭћгРДЫЩЖЏЁЁЁЁ2019ФъЕк1жмЃЈ1дТ1Ше-1дТ6ШеЃЉАйГЧЖўЪжзЁеЌЙвХЦОљМлЮЊ14905дЊ/ЦНЗНУзЃЌЛЗБШЯТЕј0.37%ЃЛЩЯеЧГЧЪа41ИіЃЈдіМг9ИіЃЉЃЌЦНОљеЧЗљ0.34%ЃЛЯТЕјГЧЪа58ИіЃЈМѕЩй10ИіЃЉЃЌЦНОљЕјЗљ0.73%ЁЃЦфжаЃЌвЛЯпГЧЪаЖўЪжзЁеЌОљМл56755дЊ/ЦНЗНУзЃЌОљМлЛЗБШЯТЕј0.53%ЃЛЖўЯпГЧЪаЖўЪжзЁеЌОљМл18250дЊ/ЦНЗНУзЃЌОљМлЛЗБШЯТЕј0.40%ЃЛШ§ЫФЯпГЧЪаЖўЪжзЁеЌОљМл10532дЊ/ЦНЗНУзЃЌОљМлЛЗБШЯТЕј0.29%ЁЃИїЯпГЧЪаЖўЪжЗПМлИёбгај2018ФъЕФЕјЪЦЃЌЛЗБШМЬајЯТЕјЃЌећЬхЯТЕјЗљЖШЧїгкЮШЖЈЃЌЖјДгЧјгђЭГМЦРДПДЃЌЖЋВПЕиЧјЖўЪжЗПМлИёЯТНЕвРШЛЯрЖдНЯПьЃЌЛЗБШЕјЗљДя0.43%ЁЃ

ЁЁЁЁДгзюаТЕФЖўЪжЗПМлЪ§ОнРДПДЃЌШЋЙњНќСљГЩЕФГЧЪаЗПМлМЬајзХ2018ФъЮВЕФЛиЕїЪЦЭЗЃЌдкШЋЙњадЕФЕїПиЗНеыВЂЮДГіЯжУїЯдЫЩЖЏЕФДѓЛЗОГЯТЃЌИїЯпГЧЪаЕФЗПЕиВњЪаГЁвРШЛКЎвтХЈСвЁЃЙлВьНќЦкЕФЗПМлЪ§ОнПЩвдЗЂЯжЃЌШЋЙњЖўЪжЗПМлИёзмЬхЕјЗље§ж№ВНЧїгкЮШЖЈЃЌжмЖШЛЗБШЕјЗљдк0.4%ИННќХЧЛВЁЃЭЌЪБЃЌЖўШ§ЫФЯпГЧЪаЗПМлЕјЗљЖрДЮгывЛЯпГЧЪаППТЃЃЌДѓгаЁАзЗИЯЁБвЛЯпЕјЪЦЕФвтЫМЃЌетЭэРДЕФЯТЕјЦфЪЕВЛФбНтЪЭЃЌвЛРДетЪЧжмЦкТжЖЏЕФНсЙћЃЌеЧЕФЪБКђвЛЯпГЧЪаТЪЯШЦєЖЏЃЌШЛКѓЖўШ§ЫФЯпГЧЪавРДЮИњНјЃЌЕјЕФЪБКђздШЛвВгаЯШКѓжШађЃЛСэвЛЗНУцЃЌЕїПиеўВпвВгаЫЩНєЯШКѓЃЌвЛЯпГЧЪазюдчЕФЕїПиЪМгк2016ФъЕФЁА930аТеўЁБЃЌжСНёИїЯюЖЬЦкЕФЯожЦДыЪЉШдРЮРЮЕФбЙдкББЩЯЩюЕШЕиЧјЕФТЅЪажЎЩЯЃЌЖјШ§ЫФЯпГЧЪадђЪЧдк2018ФъЯТАыФъВХТНајГіЬЈВПЗжЕїПиеўВпЃЌЕїПиЖдетаЉЕиЧјЗПМлЕФгАЯьвВВХж№ВНПЊЪМЯдТЖЁЃ

ЁЁЁЁ2019ФъвСЪМЃЌКЎЖЌжаЕФТЅЪагРДЁАКУЯћЯЂЁБЃЌбыааНќШеЗЂВМЙЋИцЃЌОіЖЈЯТЕїН№ШкЛњЙЙДцПюзМБИН№ТЪ1ИіАйЗжЕуЃЌЪЙРюзмРэЙигкЁАдЫгУКУШЋУцНЕзМЁЂЖЈЯђНЕзМЙЄОпЁБЕФжИЪОТфЕиЁЃЯрНЯгк2018ФъЕФ4ДЮНЕзМЃЌДЫДЮНЕзМЮоТлДгзЪН№ЪЭЗХЖюЖШЛЙЪЧН№ШкЛњЙЙИВИЧУцЩЯПДЃЌСІЖШЖМУїЯдИќДѓЃЌЪЧУћИБЦфЪЕЕФЁАШЋУцНЕзМЁБЁЃНЕзМжЎгкТЅЪаЕФРћКУВЛбдЖјгїЃЌЪаГЁСїЖЏадЕФГфдЃНЋгажњгкЛКНтЗПЦѓЕФзЪН№бЙСІЃЌИќживЊЕФЪЧЃЌИљОнРњЪЗОбщРДПДЃЌЗПДћРћТЪвВгаЭћЫцзХбыТшЕФЁАЗХЫЎЁБЖјж№ВНЛиТфЃЌетНЋЖдЙКЗПепВњЩњЪЕжЪадРћКУЃЌЭЌЪБЭЦЖЏЗПЕиВњЪаГЁГЩНЛЛиХЏЁЃЪЕМЪЩЯЃЌЪаГЁвбОЬсЧАЖдбыТшЕФЁАЬЌЖШЁБзїГіСЫЗДгІЃЌЩюлкЁЂЩЯКЃЁЂЙужнвдМАКЯЗЪЕШЖрИіГЧЪаЯрМЬДЋГіСЫЪзЬзЗПДћРћТЪЫЩЖЏЕФЯћЯЂЃЌдкГЩЖМЩѕжСГіЯжСЫЪзЬзЗПДћРћТЪЛиЙщЛљзМРћТЪЕФЧщПіЃЌетЪЧБОТжЕїПивдРДЪзДЮдкШШЕуГЧЪаГіЯжЁАЛљзМРћТЪЁБЁЃЯраХЫцзХСїЖЏадЯђЁАЪЪЕБГфдЃЁБж№ВНППТЃЃЌЗПДћРћТЪЫЎЦНгаЭћдкИќЖрГЧЪаГіЯжЫЩЖЏЁЃ

ЁЁЁЁЭтЛуАхПщЁЊЁЊжаЙњУГвзЪ§ОнЧЗМб жаЙњОМУПЩФмМБОчЗХЛК

ЁЁЁЁШЫУёБвдчХЬДДНќАыФъаТИпКѓЛиТфЃЌ АФдЊКЭаТЮїРМдЊЯТЕјЃЌвђжаЙњУГвзЪ§ОнЧЗМбЁЃ

ЁЁЁЁ1дТ14ШеЃЌ жаЙњКЃЙизмЪюжмвЛЙЋВМЃЌвдУРдЊМЦМл2018Фъ12дТГіПкЭЌБШЯТНЕ4.4%ЃЌНјПкЭЌБШЯТНЕ7.6% ЃЌдЖбЗгкЕїВщдЄЙРжажЕЕФ3%КЭ5.0%ЁЃШЫУёБвЖвУРдЊМДЦкжмвЛдчХЬгыжаМфМлОљДДНќАыФъаТИпЃЌВЛЙ§ЧЗМбУГвзЪ§ОнЙЋВМКѓШЫУёБве№ЕДЛиТфЁЃЩЯИіНЛвзШеУРжИЪ§ЬНЕзЦѓЮШЃЌЕЋВПЗжЛњЙЙзіЖрШЫУёБввтдИШдНЯЧПЃЌВЛЙ§вВгаВПЗжЛњЙЙШЯЮЊЖЬЦкШЫУёБвЩ§ЪЦЙ§УЭашвЊећЙЬЃЌЕШД§ИќЖрРћКУДЬМЄЁЃУРдЊЖвАФдЊКЭаТЮїРМдЊЩЯеЧЃЌжаЙњУГвзЪ§ОнМгОчСЫжаЙњОМУПЩФмМБОчЗХЛКЕФЕЃгЧЃЌЕМжТЭЖзЪепШЫЦјЪмДьЁЃАФдЊКЭаТЮїРМдЊЪЧКтСПШЋЧђЗчЯеЦЋКУЕФжИБъЁЃећЬхЪаГЁШЫЦјзЊЮЊИКУцЃЌДЫЧАЪ§ОнЯдЪОжаЙњ12дТвдУРдЊМЦМлГіПкЭЌБШЯТНЕ4.4% ЃЌДДСНФъзюДѓдТЖШНЕЗљЃЌБэУїжаЙњОМУНЋНјвЛВНзпШэЁЃЪ§ОнДђбЙАФдЊКЭаТЮїРМдЊЃЌетСНжжЛѕБвОљЕјгт0.4%ЁЃжаЙњЪЧАФжозюДѓЕФУГвзЛяАщЃЌОМУИКУцШЫЦјВЛРћАФдЊЁЃАФаТЛѕБвЖвУРдЊЩЯжмОљЩЯеЧдМ1.5%ЃЌвђМФЭћУРжаДяГЩУГвзавщвдМАжаЙњОіВпепГіЬЈИќЖрДЬМЄОйДывджЇГжОМУЃЌСюЗчЯеаХаФгаЫљИФЩЦЁЃ

ЁЁЁЁжаЙњКЃЙизюаТЙЋВМЕФУГвзЪ§ОнећЬхВЛМбЃЌКѓајЭтВПВЛШЗЖЈадШдНЯДѓЃЌЪаГЁНїЩїЧщаїДЬМЄЗъЕЭЙКЛуашЧѓгПГіЁЃВЛЙ§ДгЦкШЈВЈЖЏТЪЧњЯпПДЃЌШЫУёБвЖЬЦкБсжЕбЙСІЛљБОЯћЭЫ;ЭтВПЛЗОГШєМЬајЦЋЮШЃЌШЫУёБвШдгаЛњЛсВтЪд6.6-6.7дЊЙиМќбЙСІЁЃНёШеШЫУёБвЖвУРдЊжаМфМлЩЯЕї349ЕуЃЌБЈ6.7560 ЃЌЫЂаТ2018Фъ7дТЯТбЎвдРДаТИпЃЌЩЯвЛНЛвзШежаМфМл6.7909ЁЃШЫУёБвВЛЖЯЩ§жЕЃЌСйНќДКНкМйЦкЃЌгаМЦЛЎГіЙњТУгЮЕФХѓгбНЈвщПЩвдШЅвјааЙКЛуЃЛКЃЬдвЛзхвВПЩвдЬсЧАзМБИФъЛѕСЫЃЛНјГіПкУГвзЩЬЃЌНЈвщвдНјПкЮЊжїЃЌГіПкЮЊИЈЁЃ

ЁЁЁЁЁЖЪдДэНЛвзЪаГЁЙлВьЁЗЕФбаОПЗжЮіОљдДгкЖРМвШЋгђзЪВњЙмРэФЃаЭЁЃ

ЁЁЁЁВпТдНЛвзВПжївЊИКд№ШЋгђзЪВњЙмРэФЃаЭМАВпТдбаЗЂЃЌВЂЬсЙЉЦкЛѕОМЭЁЂЭЖзЪзЩбЏЁЂНЛвзХрбЕЁЂИЖЗббаБЈЕШвЕЮёЁЃЭХЖгГЩдБжївЊгЩН№ШкЁЂОМУЁЂЪ§бЇЁЂМЦЫуЛњЕШзЈвЕВЉЪПЁЂЫЖЪПЁЂбЇЪПЙЙГЩЃЌВЉЪПЁЂЫЖЪПБШЧÍɧ60%ЃЌФъЧсЛюСІЁЂзЈвЕЛЏЁЂИпЫижЪЁЂЪЧЭХЖгБъжОЁЃСЌајЖрФъБЛЦРЮЊЙЋЫОгХауВПУХЃЌЪЧжаСИЦкЛѕЗЂеЙзюПьЕФВПУХжЎвЛЁЃ

ЁЁЁЁЪдДэНЛвззд2012ФъЭЦЯђЪаГЁвдРДЃЌЙуЪмКУЦРЃЌОпгаНЯИпЕФжЊУћЖШКЭгАЯьСІЃЌвбГЩЮЊаавЕжЊУћЦЗХЦЁЃСЊКЯЖрЗНЙВЭЌЭЦГіЕФSCJYЁЖжАвЕНЛвзФмСІбЕСЗЁЗПЮГЬЃЌвдНЛвзЪЕеНЮЊФПЕФЃЌЬсЙЉСЫДгШыУХЕНзЪЩюзЈМвЕФВЛЭЌНзЖЮПЮГЬЃЌжТСІгкНЛвзФмСІЕФХрбјгыбЕСЗЃЌвбАяжњжкЖрПЭЛЇИФЩЦНЛвззДПіЃЌзпЩЯжАвЕНЛвзЕРТЗЃЌДгШЫдБЙцФЃЩЯвбГЩЮЊЦкЛѕаавЕЕквЛХрбЕЦЗХЦЁЃРћгУШЫЙЄжЧФмММЪѕбаЗЂЕФKЯпОлРрФЃаЭКЭааЧщНсЙЙЕФЭМЯёЪЖБ№ФЃаЭдкЦкЛѕаавЕжаДІгкСьЯШЕиЮЛЃЌв§СьИУСьгђЕФбаОПГБСїЁЃ

ЁЁЁЁGAMОуРжВПМђНщGAMЃЈGlobal Asset ManagementЃЉОуРжВПвРЭажаСИзЪБОЦьЯТЦкЛѕЁЂаХЭаЁЂЪйЯеЁЂвјааЁЂВњвЕЛљН№ЕШН№ШкДѓЦНЬЈгХЪЦЃЌЮЊЭЖзЪЛњЙЙЁЂЭЖзЪШЫДюНЈНЛСїЧўЕРЃЌЕУЕНЖрМвН№ШкЛњЙЙМАжЊУћИпаЃЕФДѓСІжЇГжгыВЮгыЃЌХізВжЧЛлЕФЛ№ЛЈЃЌДйНјН№ШкаТзЪБОЁЂаТММЪѕЁЂаТВњЦЗЁЂаТФЃЪНЁЃGAMОуРжВПЛуОлЦкЛѕЁЂЦкШЈЁЂЙЩЦБЁЂЙЩШЈЁЂЗПЕиВњЁЂЭтЛуЁЂеЎШЏЁЂЛЦН№ЕШаавЕзЈМвЃЌЙВЭЌбаЬжаавЕЭЖзЪЛњЛсКЭШЋЧђЪаГЁЕФзЪВњХфжУЧїЪЦЃЌЭЦбнЫуЗЈЁЂФЃаЭЃЌИФЩЦзЪВњХфжУЕФаЇТЪЃЌНЕЕЭзЪВњЙмРэЗчЯеЁЃ

ЁЁЁЁЗчЯеНвЪО ЃК

ЁЁЁЁ1.жаСИЦкЛѕВпТдНЛвзВПЭЖзЪзЩбЏжЄКХЃКеХвЋЮФ Z0013564ЃЛЭѕО§ Z0013698ЃЛХэЪіЫМZ0013758ЁЃ

ЁЁЁЁ2.БОВпТдЙлЕуЯЕбаОПдБвРОнеЦЮеЕФзЪСЯзіГіЃЌвђЬѕМўЫљЯоЪЕМЪНсЙћПЩФмгаКмДѓВЛЭЌЁЃЧыЭЖзЪепЮёБиЖРСЂНјааНЛвзОіВпЁЃЙЋЫОВЛЖдНЛвзНсЙћзіШЮКЮБЃжЄЁЃ

ЁЁЁЁ3.ЪаГЁОпгаВЛШЗЖЈадЃЌЙ§ЭљВпТдЙлЕуЕФЮЧКЯВЂВЛБЃжЄЕБЧАВпТдЙлЕуЕФе§ШЗЁЃЙЋЫОМАЦфЫћбаОПдБПЩФмЗЂБэгыБОВпТдЙлЕуВЛЭЌЕФвтМћЁЃ

ЁЁЁЁ4.дкЗЈТЩЗЖЮЇФкЃЌЙЋЫОЛђЙиСЊЛњЙЙПЩФмЛсОЭЩцМАЕФЦЗжжНјааНЛвзЃЌЛђПЩФмЮЊЦфЫћЙЋЫОНЛвзЬсЙЉЗўЮёЁЃ

ЁОУтд№ЩљУїЁПБОЮФНіДњБэКЯзїЙЉИхЗНЙлЕуЃЌВЛДњБэКЭбЖЭјСЂГЁЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯеЧыздЕЃЁЃ

ЁОУтд№ЩљУїЁПБОЮФНіДњБэзїепБОШЫЙлЕуЃЌгыКЭбЖЭјЮоЙиЁЃКЭбЖЭјеОЖдЮФжаГТЪіЁЂЙлЕуХаЖЯБЃГжжаСЂЃЌВЛЖдЫљАќКЌФкШнЕФзМШЗадЁЂПЩППадЛђЭъећадЬсЙЉШЮКЮУїЪОЛђАЕЪОЕФБЃжЄЁЃЧыЖСепНізїВЮПМЃЌВЂЧыздааГаЕЃШЋВПд№ШЮЁЃ

зюаТЦРТл