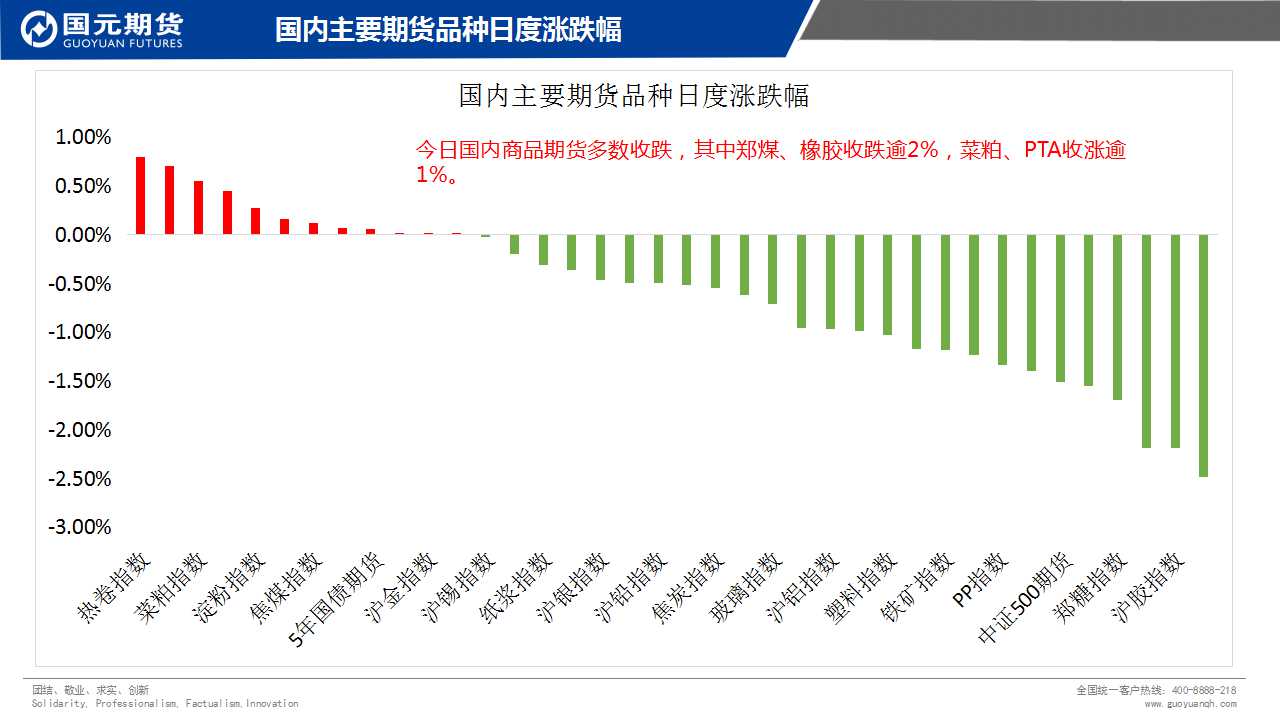

ЁЁЁЁУКЬПЩюЖШЛиЕїЃЌгЭжЌЯрЖдЧПЪЦЁЃНёШеЩЬЦЗжИЪ§ЯТЕј0.43%ЃЌЙЄвЕЦЗЯТЕј0.71%ЃЌХЉВњЦЗЩЯеЧ0.18%ЁЃЦфжаЃЌУКЬПАхПщЯТЕј1.57%ЃЌШэЩЬАхПщЯТЕј0.88%ЃЌгаЩЋАхПщЯТЕј0.80%ЃЌЛЏЙЄАхПщЯТЕј0.50%ЃЌЙѓН№ЪєЯТЕј0.36%ЃЌНЈВФАхПщЯТЕј0.02%ЃЌЙШЮяАхПщЩЯеЧ0.46%ЃЌЫЧСЯАхПщЩЯеЧ0.66%ЃЌгЭжЌАхПщЩЯеЧ0.91%ЁЃ

|

ЁЁЁЁЩЬЦЗСЌајСНШеДѓеЧжЎКѓЃЌНёШеЖрЭЗЖЏФмГіЯжЫЅНпЃЌгЩШЋУцЩЯеЧЁЂЖрЕуПЊЛЈзЊЮЊЖрПеЗжЛЏЁЂЕЅЦЗжжБэЯжЕФИёОжЃЌЪаГЁНкзрзЊЛЛбИЫйЁЃНёШеЖрИіАхПщГіЯжзпШѕЃЌгШЦфЪЧУКЬПАхПщГіЯжСЫНЯДѓЗљЖШЕФЕїећЃЌФПЧАХЬжаВЈЖЏПЊЪММгОчЃЌетвВбщжЄСЫЮвУЧзђШеЖдгкааЧщбгајадЕФвЩТЧЁЃдкДЫЧщПіЯТЃЌМсГжЧАЦкЕФЙлЕуВЛБфЃЌдкВЖзЅНЛвзЛњЛсжЎЪБЃЌШеФкЖржЙгЏБЃЛЄРћШѓАВШЋЁЃ

ЁЁЁЁааЧщдтгізЊелЃЌЪаГЁзЪН№МЏЬхЭтСїЃЌГЩНЛСПГіЯжЕїећЁЃНёШеЮФЛЊЩЬЦЗжИЪ§Ъевѕ0.43%ЁЃШеФкЩЬЦЗЯШбяКѓвжЃЌзюжевдМЏЬхЛиТфЪеЮВЁЃНёШеЪаГЁЙВСїГі19.49вкЃЌзмГСЕэИќаТжС970.78вкЃЌзЪН№МгЫйЭтСїЁЃШеФкКкЩЋЁЂЛЏЙЄЁЂХЉВњЦЗЁЂДЮжїСІАхПщЗжБ№СїГі8.05вкЁЂ5.81вкЁЂ3.13вкКЭ2.5вкЃЌСїГіБШР§ЗжБ№ЮЊ2.6%ЁЂ3.4%ЁЂ1.47%КЭ0.84%ЁЃЦфжаКкЩЋЁЂЛЏЙЄАхПщГСЕэЗжБ№ИќаТжС302.02вкКЭ164.96вкЃЌШеФкгаУїЯдЛиЕїЁЃХЉВњЦЗЁЂДЮжїСІАхПщГСЕэвВЪЧвЛИФЛиЩ§жЎЪЦЃЌЖЬЦкГіЯжЕїећЁЃГЩНЛСПЗНУцЃЌНёШезмГЩНЛ2552.7ЭђЪжЁЃНіКкЩЋАхПщЛиЩ§3.41%ЁЃЛЏЙЄЁЂХЉВњЦЗЁЂДЮжїСІАхПщдђЗжБ№ЛиТф6.82%ЁЂ5.95%КЭ26.56%ЁЃЖЬЦкГЩНЛСПСЌајЛиЩ§Й§КѓвВГіЯжЕїећЁЃећЬхРДПДЃЌШеФкааЧщЯШбяКѓвжЃЌНкзрПьЫйзЊЛЛЁЃЭЌЪБЃЌЧАЦкЛиСїзЪН№ШеФкМгЫйЭтСїЃЌГЩНЛСПЫцжЎЕїећЃЌашИёЭтзЂвтЁЃФПЧАШдНЈвщЭЖзЪепНЛвзЙ§ГЬжаМАЪБЫјЖЈШеФкРћШѓЃЌНїЩїИєвЙЁЃСэЭтНќЦкНЛвзЦЕТЪВЛвЫЙ§ИпЁЃ

|

|

ЁЁЁЁЕкЖўЯѓЯоЃЈНЛЛЛЯѓЯоЃЉЁЊЁЊЫѕСПЯТЕјЧїЪЦЮДЦЦЭтзЪРыГЁЕШД§Еїећ

ЁЁЁЁНёШеЛІЩюСНЪаДѓЗљЯТЕјЃЌШ§ДѓЙЩжИДѓЗљЪеЕјЁЃЛІжИЪеХЬЕј1.18%ЃЌЪеБЈ2579.70ЕуЃЛЩюжЄГЩжИЪеЕј1.44%БЈ7516.79ЕуЃЛжааЁАхЪеЕј1.41%БЈ4890.78ЕуЃЛДДвЕАхЪеЕј1.77%БЈ1252.24ЕуЁЃЪаГЁГЩНЛаЁЗљРЩ§ЃЌЛІЩюКЯМЦГЩНЛ3.4вкЪжЃЌНЛвзН№Жю2786.4вкдЊЁЃжїСІОЛСїГі152.5434вкдЊЃЌЭЈЙ§ЛІИлЭЈгыЩюИлЭЈСїШыAЙЩЕФзЪН№СПОЛСїГі11.11вкдЊЁЃаавЕАхШЋЯпЯТЕјЃЌКНПеЁЂЕчФдЩшБИЁЂФ№ОЦЕјГЌ2%ЁЃ

|

ЁЁЁЁЛиЕНХЬУцЃЌжИЪ§KЯпЯТЕјЃЌЕЋЪЧвРОЩдкЩЯеЧЭЈЕРжаЮДЦЦЃЌднЪБВЛвЫЙ§ЗжПДПеЃЌЗжЪБЭМЩЯЪаГЁЮШВНЯТЕјЃЌжїСІзЪН№ДѓЗљСїГіЁЃСНЪаЙВ32жЛИіЙЩеЧЭЃЃЌ1жЛЕјЭЃЃЌећЬхМлВюБэЯжШѕЪЦЃЌСПФмЮЎЫѕЃЌЛњЙЙЕЙЪжзіЪаЮДМћНгХЬепЃЌЛђНЋПЊЦєаТЕФЕїећЁЃББЩЯзЪН№ОЛСїГіЃЌЭЖзЪепПЩД§БОДЮЕїећНсЪјКѓдйбАевКЯЪЪБъЕФИњЫцЁЃ

ЁЁЁЁЕкШ§ЯѓЯоЃЈзЪдДЯѓЯоЃЉЁЊЁЊЙЩШЈЪаГЁгњМгРэадДДЭЖаавЕЕШД§ДКЬь

ЁЁЁЁИљОнЫНФМЭЈЗЂВМЕФЙЩШЈЭЖзЪН№ЖюЪ§ОнЯдЪОЃЌ12дТЙЩШЈЪаГЁЗЂЩњЭЖзЪАИР§269Ц№ЃЌЩцМАН№Жю429.95вкдЊЃЌЭЌБШЯТНЕ59.3%ЃЌЛЗБШЩЯЩ§44.8%ЃЛЦНОљЭЖзЪН№Жю2.01вкдЊЃЌЛЗБШЩЯЩ§53.4%ЁЃ18ФъЭЖзЪАИР§Ъ§СПГЪЯжж№дТЯТНЕЕФЧїЪЦЃЌЭЖзЪН№ЖюИїдТВЮВюВЛЦыЃЌФъФЉДІгкНЯЕЭЫЎЦНЁЃЕЋДгЦНОљЭЖзЪН№ЖюРДПДЃЌећЬхаавЕЭЖзЪИќМгЮШНЁРэадЃЌгХжЪЯюФПЮќН№ФмСІЧПЁЃ

|

ЁЁЁЁНёШеЃЌЙњМвЭГМЦОжЙЋВМ2018ФъЫФМОЖШМАШЋФъЕФОМУдіГЄЪ§ОнЁЃ2018ФъЮвЙњGDPЪзДЮЭЛЦЦ90ЭђвкдЊЃЌЭЌБШдіГЄ6.6%ЃЛЦфжаЫФИіМОЖШGDPдіЫйЗжБ№ЮЊ6.8%ЁЂ6.7%ЁЂ6.5%гы6.4%ЁЃЙйЗНЖдгкЕкЫФМОЖШGDPдіЫйНтЪЭЮЊЙњУёОМУдЫаадкКЯРэЧјМфЃЌЭЌЪБвВвЊПДЕНОМУдЫааЮШжагаБфЁЂБфжагагЧЁЃдкжЎЧАЕФБЈИцжаЮвУЧвВНтЖСЙ§жабыОМУЛсвщжаЖдгкЮДРДОМУзпЪЦЕФдЄЦкЃЌЫЕЗЈЛљБОвЛжТЁЃДгРњЪЗЪ§ОнРДПДЃЌ18ФъЕкЫФМОЖШGDPдіЫйДДЯТзд2009ФъвЛМОЖШвдРДзюЕЭЫЎЦНЃЈЦфжа09ФъвЛМОЖШGDPдіЫй6.1%ЃЉЃЌЖјДгЙйЗНЫЕЗЈжаПЩвдИаЪмГі19Фъ1МОЖШGDPдіЫйМЬајЙпадЯТЛЌЕФПЩФмадЁЃДДЭЖаавЕвРОЩДІдкКЎЖЌжЎжаЃЌЕЋДгСэЭтвЛИіНЧЖШРДПДЃЌеўИЎЪЦБиНЋЪЭЗХИќЖрДйОМУРћКУЁЃДг12дТТфЕиЕФеўВпРДПДЃЌеўИЎЙЄзїЕФВржиЕудкгкПЦММаЭУёгЊЦѓвЕЃЌЙФРјаТММЪѕИГФмЃЌетвВЗћКЯЕБЧАДДЭЖаавЕЕФЧїЪЦЁЃ19ФъЖдгкДДЭЖЦѓвЕПЩФмвРОЩВЛЬЋгбКУЃЌЕЋДКЬьвбВЛдЖСЫЁЃ

ЁЁЁЁЕкЫФЯѓЯоЃЈаХгУЯѓЯоЃЉЁЊЁЊЩЬЦЗЗППтДцМЬајЛиТфЗПДћРћТЪСНФъРДЪзНЕ

ЁЁЁЁ2018Фъ1-12дТЗнЃЌШЋЙњЗПЕиВњПЊЗЂЭЖзЪ120264вкдЊЃЌЭЌБШдіГЄ9.5%ЃЌдіЫйБШ1-11дТЗнЛиТф0.2ИіАйЗжЕуЁЃЦфжаЃЌзЁеЌЭЖзЪ85192вкдЊЃЌеМЗПЕиВњПЊЗЂЭЖзЪЕФБШжиЮЊ70.8%ЃЌзЁеЌЭЖзЪдіЫйЛиТф0.2ИіАйЗжЕуЁЃЯњЪлЗНУцЃЌЩЬЦЗЗПЯњЪлУцЛ§171654ЭђЦНЗНУзЃЌЭЌБШдіГЄ1.3%ЃЌдіЫйБШ1-11дТЗнЛиТф0.1ИіАйЗжЕуЃЛЩЬЦЗЗПЯњЪлЖю149973вкдЊЃЌдіГЄ12.2%ЃЌдіЫйЬсИп0.1ИіАйЗжЕуЁЃПтДцЗНУцЃЌ2018ФъФЉЩЬЦЗЗПД§ЪлУцЛ§52414ЭђЦНЗНУзЃЌБШ11дТФЉМѕЩй214ЭђЦНЗНУзЃЌБШЩЯФъФЉМѕЩй6510ЭђЦНЗНУзЁЃ

|

ЁЁЁЁ2019ФъвСЪМЃЌКЎЖЌжаЕФТЅЪагРДЁАКУЯћЯЂЁБЃЌбыааОіЖЈЯТЕїН№ШкЛњЙЙДцПюзМБИН№ТЪ1ИіАйЗжЕуЃЌЪЙРюзмРэЙигкЁАдЫгУКУШЋУцНЕзМЁЂЖЈЯђНЕзМЙЄОпЁБЕФжИЪОТфЕиЁЃЯрНЯгк2018ФъЕФ4ДЮНЕзМЃЌДЫДЮНЕзМЮоТлДгзЪН№ЪЭЗХЖюЖШЛЙЪЧН№ШкЛњЙЙИВИЧУцЩЯПДЃЌСІЖШЖМУїЯдИќДѓЃЌЪЧУћИБЦфЪЕЕФЁАШЋУцНЕзМЁБЁЃНЕзМжЎгкТЅЪаЕФРћКУВЛбдЖјгїЃЌЪаГЁСїЖЏадЕФГфдЃНЋгажњгкЛКНтЗПЦѓЕФзЪН№бЙСІЃЌИќживЊЕФЪЧЃЌИљОнРњЪЗОбщРДПДЃЌЗПДћРћТЪвВгаЭћЫцзХбыТшЕФЁАЗХЫЎЁБЖјж№ВНЛиТфЃЌетНЋЖдЙКЗПепВњЩњЪЕжЪадРћКУЃЌЭЌЪБЭЦЖЏЗПЕиВњЪаГЁГЩНЛЛиХЏЁЃЪЕМЪЩЯЃЌЪаГЁвбОЬсЧАЖдбыТшЕФЁАЬЌЖШЁБзїГіСЫЗДгІЃЌЪ§ОнЯдЪОЃЌ2018Фъ12дТШЋЙњЪзЬзЗПДћПюЦНОљРћТЪЮЊ5.68%ЃЌЛЗБШ11дТЯТНЕ0.53%ЃЌетЪЧИУЪ§ОнНќ23ИідТвдРДЪзДЮГіЯжЯТНЕЁЃББЩЯЩюЕШвЛЯпГЧЪаТЪЯШГіЯжЗПДћРћТЪЛиТфЕФЧщПіЃЌЪзЬзЗПДћРћТЪЫЎЦНвбгЩЛљзМРћТЪЩЯИЁ15-20%ЛиТфжСЩЯИЁ10%ЃЌЧввјааЗХПюЫйЖШУїЯдМгПьЁЃЯраХЫцзХСїЖЏадЯђЁАЪЪЕБГфдЃЁБППТЃЃЌЗПДћРћТЪЯТНЕЕФРћКУНЋж№ВНИВИЧЕНЦфЫћИїЯпГЧЪаЃЌЖјШЋЙњЪзЬзЗПДћЦНОљРћТЪИќгаЭћдкФъФкЛиЙщЛљзМЫЎЦНЁЃ

ЁЁЁЁЭтЛуАхПщЁЊЁЊ жаЙњОМУдіЫйЛиЕН1990Фъ

ЁЁЁЁУРдЊГжЮШ,ШЋЧђОМУдіГЄвЩТЧжЇГХБмЯеЛѕБвЃЛШЫУёБвдчХЬЕјгтАйЕу,ЦЦ6.8дЊЁЃ

ЁЁЁЁ1дТ22Ше,УРдЊЖвжївЊЛѕБвжмЖўХЬа§дкСНжмИпЮЛИННќ,жаЙњОМУдіЫйНЕжС28ФъЕЭЕуЃЌжиШМЭЖзЪепЖдШЋЧђОМУдіГЄЕФЕЃгЧЃЌВЂжЇГХСЫБмЯеЛѕБвЁЃЙњМЪЛѕБвЛљН№зщжЏжмвЛЯТЕїНёУїСНФъШЋЧђОМУГЩГЄдЄЙР,жИвђжаЙњКЭХЗдЊЧјОМУЗХЛКГЬЖШГЌЙ§дЄЦк,ВЂГЦШєУГвзНєеХЮЪЬтВЛНтОі,ПЩФмНјвЛВНЫ№КІе§дкЗХЛКЕФШЋЧђОМУЁЃетжжЕЃгЧдкжмвЛБфЕУИќМгУїЯд,жаЙњЕБШеЙЋВМЕФЪ§ОнЯдЪО,2018ФъОМУдіЗљДД1990ФъвдРДзюТ§,етЖд2019ФъРДЫЕЪЧИіВЛЯъЕФезЭЗЁЃжаЙњОМУдіГЄЗХЛКвбЖдДгЦЛЙћЕНДѓаЭГЕЦѓЕШКмЖрЦѓвЕЕФЛёРћЙЙГЩДђЛїЁЃШЫУёБвЖвУРдЊМДЦкжмЖўдчХЬе№ЕДЯТЕјгтАйЕу,ВЂДЬЦЦ6.8ЙиПк,жаМфМлдђСЌајЕкШ§ШеЯТЕј,СНепОљДДгтвЛжмаТЕЭЁЃЫцзХУРжИзпЮШдкСНжмИпЕуИННќ,жЇГХЙКЛуСІЕР,ШЫУёБвФъГѕжСНёЕФетвЛВЈЩ§жЕааЧщгРДКЯРэЛиЕї,ВЛЙ§6.8ЩЯЗНЕФНсЛуШдВЛЩй,ЖЬЦкПД,ШЫУёБвЧјМфе№ЕДХаЖЯШдЮДИФБфЁЃ

ЁЁЁЁБОдТЕзжаУРУГвзЬИХаМЬајв§СьЪаГЁЖдШЫУёБвЗНЯђЕФХаЖЯ,дкНсЙћГіРДЧА,ШЫУёБвЛуМлСЯЮЌГжЧјМфВЈЖЏ,6.82-6.83ШдУцСйНЯЧПЕФММЪѕЙиПк;врЭЌЪБЙизЂУРЙњКъЙлЪ§ОнвдХаЖЯУРСЊДЂМгЯЂНкзрЕФБфЛЏ,УРЙњОМУЪ§ОнШєЗХЛК,дђНЋгаРћгкИФЩЦжаУРРћВю,жаЦкИјШЫУёБввджЇГХЁЃНёШеШЫУёБвЖвУРдЊжаМфМлБЈ6.7854дЊЃЌЩЯШеЮЊ6.7774дЊЁЃШЫУёБвЛуТЪНќШеВЛЖЯБсжЕЃЌгаРћгкГіПкЃЌЯжЛѕЩЬУЧНЈвщПЩвдРЉДѓГіПкЃЌНЕЕЭНјПкЃЛМЦЛЎГіЙњТУгЮЕФНЈвщПЩвдФЭаФЕШД§жаУРЬИХаНсЪјКѓЃЌЛђаэЛсгаИќКУЕФЛЛЛуЪБЛњЁЃ

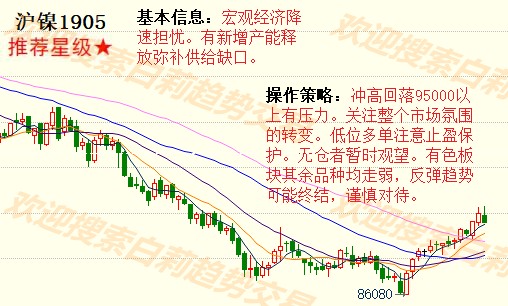

ЁЁЁЁЁЖЪдДэНЛвзЪаГЁЙлВьЁЗЕФбаОПЗжЮіОљдДгкЖРМвШЋгђзЪВњЙмРэФЃаЭЁЃ

ЁЁЁЁВпТдНЛвзВПжївЊИКд№ШЋгђзЪВњЙмРэФЃаЭМАВпТдбаЗЂЃЌВЂЬсЙЉЦкЛѕОМЭЁЂЭЖзЪзЩбЏЁЂНЛвзХрбЕЁЂИЖЗббаБЈЕШвЕЮёЁЃЭХЖгГЩдБжївЊгЩН№ШкЁЂОМУЁЂЪ§бЇЁЂМЦЫуЛњЕШзЈвЕВЉЪПЁЂЫЖЪПЁЂбЇЪПЙЙГЩЃЌВЉЪПЁЂЫЖЪПБШЧÍɧ60%ЃЌФъЧсЛюСІЁЂзЈвЕЛЏЁЂИпЫижЪЁЂЪЧЭХЖгБъжОЁЃСЌајЖрФъБЛЦРЮЊЙЋЫОгХауВПУХЃЌЪЧжаСИЦкЛѕЗЂеЙзюПьЕФВПУХжЎвЛЁЃ

ЁЁЁЁЪдДэНЛвззд2012ФъЭЦЯђЪаГЁвдРДЃЌЙуЪмКУЦРЃЌОпгаНЯИпЕФжЊУћЖШКЭгАЯьСІЃЌвбГЩЮЊаавЕжЊУћЦЗХЦЁЃСЊКЯЖрЗНЙВЭЌЭЦГіЕФSCJYЁЖжАвЕНЛвзФмСІбЕСЗЁЗПЮГЬЃЌвдНЛвзЪЕеНЮЊФПЕФЃЌЬсЙЉСЫДгШыУХЕНзЪЩюзЈМвЕФВЛЭЌНзЖЮПЮГЬЃЌжТСІгкНЛвзФмСІЕФХрбјгыбЕСЗЃЌвбАяжњжкЖрПЭЛЇИФЩЦНЛвззДПіЃЌзпЩЯжАвЕНЛвзЕРТЗЃЌДгШЫдБЙцФЃЩЯвбГЩЮЊЦкЛѕаавЕЕквЛХрбЕЦЗХЦЁЃРћгУШЫЙЄжЧФмММЪѕбаЗЂЕФKЯпОлРрФЃаЭКЭааЧщНсЙЙЕФЭМЯёЪЖБ№ФЃаЭдкЦкЛѕаавЕжаДІгкСьЯШЕиЮЛЃЌв§СьИУСьгђЕФбаОПГБСїЁЃ

ЁЁЁЁGAMОуРжВПМђНщGAMЃЈGlobal Asset ManagementЃЉОуРжВПвРЭажаСИзЪБОЦьЯТЦкЛѕЁЂаХЭаЁЂЪйЯеЁЂвјааЁЂВњвЕЛљН№ЕШН№ШкДѓЦНЬЈгХЪЦЃЌЮЊЭЖзЪЛњЙЙЁЂЭЖзЪШЫДюНЈНЛСїЧўЕРЃЌЕУЕНЖрМвН№ШкЛњЙЙМАжЊУћИпаЃЕФДѓСІжЇГжгыВЮгыЃЌХізВжЧЛлЕФЛ№ЛЈЃЌДйНјН№ШкаТзЪБОЁЂаТММЪѕЁЂаТВњЦЗЁЂаТФЃЪНЁЃGAMОуРжВПЛуОлЦкЛѕЁЂЦкШЈЁЂЙЩЦБЁЂЙЩШЈЁЂЗПЕиВњЁЂЭтЛуЁЂеЎШЏЁЂЛЦН№ЕШаавЕзЈМвЃЌЙВЭЌбаЬжаавЕЭЖзЪЛњЛсКЭШЋЧђЪаГЁЕФзЪВњХфжУЧїЪЦЃЌЭЦбнЫуЗЈЁЂФЃаЭЃЌИФЩЦзЪВњХфжУЕФаЇТЪЃЌНЕЕЭзЪВњЙмРэЗчЯеЁЃ

ЁЁЁЁЗчЯеНвЪОЃК

ЁЁЁЁ1.жаСИЦкЛѕВпТдНЛвзВПЭЖзЪзЩбЏжЄКХЃКеХвЋЮФ Z0013564ЃЛЭѕО§ Z0013698ЃЛХэЪіЫМZ0013758ЁЃ

ЁЁЁЁ2.БОВпТдЙлЕуЯЕбаОПдБвРОнеЦЮеЕФзЪСЯзіГіЃЌвђЬѕМўЫљЯоЪЕМЪНсЙћПЩФмгаКмДѓВЛЭЌЁЃЧыЭЖзЪепЮёБиЖРСЂНјааНЛвзОіВпЁЃЙЋЫОВЛЖдНЛвзНсЙћзіШЮКЮБЃжЄЁЃ

ЁЁЁЁ3.ЪаГЁОпгаВЛШЗЖЈадЃЌЙ§ЭљВпТдЙлЕуЕФЮЧКЯВЂВЛБЃжЄЕБЧАВпТдЙлЕуЕФе§ШЗЁЃЙЋЫОМАЦфЫћбаОПдБПЩФмЗЂБэгыБОВпТдЙлЕуВЛЭЌЕФвтМћЁЃ

ЁЁЁЁ4.дкЗЈТЩЗЖЮЇФкЃЌЙЋЫОЛђЙиСЊЛњЙЙПЩФмЛсОЭЩцМАЕФЦЗжжНјааНЛвзЃЌЛђПЩФмЮЊЦфЫћЙЋЫОНЛвзЬсЙЉЗўЮёЁЃ

ЁОУтд№ЩљУїЁПБОЮФНіДњБэКЯзїЙЉИхЗНЙлЕуЃЌВЛДњБэКЭбЖЭјСЂГЁЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯеЧыздЕЃЁЃ

ЁОУтд№ЩљУїЁПБОЮФНіДњБэзїепБОШЫЙлЕуЃЌгыКЭбЖЭјЮоЙиЁЃКЭбЖЭјеОЖдЮФжаГТЪіЁЂЙлЕуХаЖЯБЃГжжаСЂЃЌВЛЖдЫљАќКЌФкШнЕФзМШЗадЁЂПЩППадЛђЭъећадЬсЙЉШЮКЮУїЪОЛђАЕЪОЕФБЃжЄЁЃЧыЖСепНізїВЮПМЃЌВЂЧыздааГаЕЃШЋВПд№ШЮЁЃ

зюаТЦРТл