ЁЁЁЁЕквЛЯѓЯоЃЈИмИЫЯѓЯоЃЉЁЊЁЊЩЬЦЗЧјМфФкаЁЗљЛиХЏЃЌГЩНЛЯрБШЧАСНШедіМг

ЁЁЁЁАхПщЗжЛЏУїЯдЃЌЛЏЙЄХЄзЊЭЧЪЦЁЃНёШеЩЬЦЗжИЪ§ЩЯеЧ0.42%ЃЌЙЄвЕЦЗЩЯеЧ0.67%ЃЌХЉВњЦЗЯТЕј0.14%ЁЃЦфжаЃЌУКЬПАхПщЯТЕј0.39%ЃЌгЭжЌАхПщЯТЕј0.29%ЃЌЫЧСЯАхПщЯТЕј0.03%ЃЌЙШЮяАхПщЯТЕј0.02%ЃЌШэЩЬАхПщЩЯеЧ0.06%ЃЌгаЩЋАхПщЩЯеЧ0.32%ЃЌЙѓН№ЪєЩЯеЧ0.58%ЃЌНЈВФАхПщЩЯеЧ0.77%ЃЌЛЏЙЄАхПщЩЯеЧ0.89%ЁЃ

ЁЁЁЁзд1дТ21ШевдРДбыааСЌај6ИіНЛвзШеЮДеЙПЊЙЋПЊЪаГЁВйзїЃЌНёШедйДЮПЊЦєзЪН№ЭЖЗХДАПкЃЌеЙПЊСЫ500вкдЊ14ЬьЦкЕФФцЛиЙКВйзїЃЌвдТњзуНкЧАзЪН№ЛиС§ашЧѓЁЃ2018ФъЦкЛѕЪаГЁЕФЬзБЃаЇТЪЮЊ84%ЃЌЦкЯжМлИёЯрЙиадЮЊ85%ЃЌЭЌБШдіГЄ3.3%ЁЃзђШеЬьШЛЯ№НКЁЂУоЛЈЁЂгёУзШ§ДѓЦкШЈЭЌВНЩЯЪаЃЌЪзШеЯЕЭГдЫааЮШНЁЃЌНЛвзЧщПіСМКУЃЌПЩвддЄМћбмЩњЦЗЪаГЁНЋЛсдкЗўЮёЪЕЬхВњвЕЕФЙ§ГЬжаЗЂЛгГідНРДдНживЊЕФзїгУЁЃ

ЁЁЁЁНёШеЩЬЦЗаЁЗљЛиХЏЃЌЫфШЛШддкЧјМфФкдЫааЃЌЕЋвВеЙЪОГіСЫЦфжаЕФвЛаЉССЕуЁЃЪмАЭЮїЕЫЎКгЙШНЋЙиБеЖрДя10%ЕФЬњПѓЪЏВњФмЃЌвдБмУтдйГіЯжЩЯжмРЃАгЪТЙЪРрЫЦЪТМўгАЯьЃЌЬњПѓНёШедйДЮГхЛїеЧЭЃАхЃЌвЛОйГЩЮЊНќЦкЖрЭЗСЌајадзюКУЕФЦЗжжЃЌНјЖјДјЖЏХЬУцећЬхЗДЕЏЁЃЭтХЬдгЭДѓеЧвВЖдЛЏЙЄВњЩњСЫНЯДѓЬсеёЃЌЪЙЕУЛЏЙЄАхПщХЄзЊСЫЖЬЦкЕФЭЧЪЦЁЃЕЋЪЧвВПЩвдПДЕНЃЌФПЧАЪаГЁЕФСЊЖЏадШдЪЎЗжШѕЃЌИїАхПщвВДІгкМБОчВЈЖЏжЎКѓЕФаоИДЦкЁЃНкЧАНіЪЃзюКѓСНИіНЛвзШеЃЌдЄМЦааЧщФбгаДѓБЌЗЂЃЌНїЩїВЮгыЃЌРЯВжзіКУРыГЁзМБИЁЃ

ЁЁЁЁЕкЖўЯѓЯоЃЈНЛЛЛЯѓЯоЃЉЁЊЁЊГхИпЛиТфаЁЗљЪебє СПФмЛиХЏвдД§ДКЪБ

ЁЁЁЁНёШеЛІЩюСНЪабгајеЧЪЦЃЌШ§ДѓЙЩжИеЧЕјВЛвЛЁЃЛІжИЪеХЬЕј-0.7%ЃЌЪеБЈ2575.58ЕуЃЛЩюжЄГЩжИЪеЕј-1.07%ЁЃБЈ7470.7ЕуЃЛжааЁАхЪеЕј-1.26%ЃЌБЈ4842.97ЕуЃЛДДвЕАхЪеЕј-1.03%ЃЌБЈ1230.82ЕуЁЃ

ЁЁЁЁЙњФкЪзЕЅЩЬвЕвјаагРајеЎЗЂаадкМДЃЌбыааДДЩшаТЙЄОпБЃМнЛЄКНЁЃ1дТ24ШеЭэМфЃЌОнбыааЯћЯЂЃЌЮЊЬсИпвјаагРајеЎЃЈКЌЮоЙЬЖЈЦкЯозЪБОеЎШЏЃЉЕФСїЖЏадЃЌжЇГжвјааЗЂаагРајеЎВЙГфзЪБОЃЌжаЙњШЫУёвјааОіЖЈДДЩшбыааЦБОнЛЅЛЛЙЄОпЃЈCentral Bank Bills SwapЃЌCBSЃЉЁЃбыаагаЙиИКд№ШЫБэЪОЃЌбыааЦБОнЛЅЛЛВйзїВЩгУЙЬЖЈЗбТЪЪ§СПеаБъЗНЪНЃЌУцЯђЙЋПЊЪаГЁвЕЮёвЛМЖНЛвзЩЬНјааЙЋПЊеаБъЁЃЫцКѓвјБЃМрЛсЗЂВМЯћЯЂГЦЃЌОіЖЈЗХПЊЯожЦЃЌдЪаэБЃЯеЛњЙЙЭЖзЪЩЬвЕвјааЗЂааЕФЮоЙЬЖЈЦкЯозЪБОеЎШЏЁЃЖјдкДЫЧАЃЌжаЙњвјаа400вкдЊЙцФЃЕФгРајеЎЛёХњЃЌГЩЮЊЙњФкЪзЕЅЩЬвЕвјаагРајеЎЁЃжаеЎЕЧЙЋВМЕФаХЯЂЯдЪОЃЌжаЙњвјаа2019ФъЕквЛЦкЮоЙЬЖЈЦкЯозЪБОеЎШЏНЋгк1дТ25ШеЗЂааЁЃЁОбыааЫяЙњЗхЃКж№ВНЭЦЖЏРћТЪЁАСНЙьКЯвЛЙьЁБ ЁПИФЩЦЛѕБвеўВпДЋЕМЛњжЦЃЌЙиМќЪЧаЮГЩМЄРјЯрШнЕФЛњжЦЃЌЙФРјвјаажїЖЏМгДѓЖдЪЕЬхОМУЕФжЇГжСІЖШЃЌЖјВЛЪЧгУЯТжИБъЁЂХЩШЮЮёЕФааеўАьЗЈЁЃРћТЪДЋЕМВЛГЉЛсЖдвјаааХДћашЧѓаЮГЩдМЪјЁЃФПЧАЃЌДцДћПюРћТЪЩЯЯТЯовбЗХПЊЃЌЕЋбыааШдЙЋВМДцДћПюЛљзМРћТЪЃЌДцдкЛљзМРћТЪгыЪаГЁРћТЪВЂДцЕФРћТЪЁАСНЙьЁБЃЌетЪЕМЪЩЯЖдЪаГЁЛЏЕФРћТЪЕїПиКЭДЋЕМаЮГЩСЫвЛЖЈзшАЁЃЯТвЛВНбыааНЋНјвЛВНЭЦНјРћТЪЪаГЁЛЏИФИяЃЌЭЦЖЏРћТЪж№ВНЁАСНЙьКЯвЛЙьЁБЁЃ

ЁЁЁЁЕкШ§ЯѓЯоЃЈзЪдДЯѓЯоЃЉЁЊЁЊЙЩШЈЪаГЁдіЗљМѕЛКЃЌЯезЪРЉДѓЙЩШЈЪаГЁЭЖзЪ

ЁЁЁЁНижС18Фъ12дТЃЌжаЛљавбБИАИЫНФМЛљН№ЙцФЃ12.78ЭђвкЃЌНЯЩЯдТМѕЩй124вкдЊЃЌетЪЧ18ФъЫНФМЛљН№ЙцФЃЪзДЮЯТНЕЃЌжївЊЪЧЫНФМжЄШЏЛљН№гыЦфЫћЫНФМЛљН№ЙцФЃМѕЩйЖјЭЌЪБЫНФМЙЩШЈЛљН№гыДДЭЖЛљН№ЙцФЃдіГЄЗХЛКЕМжТЁЃДгЩЯЭМИїЫНФМЛљН№ЙцФЃдіЗљЕФБфЛЏЧїЪЦПЩвдПДГіЃЌ18Фъ4дТЁЂ7дТгы10дТЙЩШЈЛљН№ЙцФЃдіЗљНЯДѓЃЌ11дТгы12дТдіГЄДѓЗљЪеЛКЃЌЙЩШЈЪаГЁФъФЉНХВНЗХЛКЃЌЭЖзЪвВгњМгРфОВЁЃ

ЁЁЁЁ18ФъЖдгкДДЭЖаавЕРДЫЕЪЧПВПРЕФвЛФъЁЃДгЩЯАыФъЕФзЪЙмаТЙцЕНШЅИмИЫдйЕНжаУРУГвзеНЃЌЪаГЁжазЪН№ЖЯСїЃЌећЬхОМУДѓЛЗОГЕЭУдЃЌЪЙЕУаавЕКЎЖЌжшСйЁЃЯТАыФъПЊЪМЃЌЙњМвеўВпЗНЯђГіЯжСЫЕїећЁЃЖўЁЂШ§МОЖШжабыеўжЮОжЛсвщУїШЗВЦеўеўВпгыЛѕБвеўВпЃЌЭЌЪБМгЧПзЪБОЪаГЁзїгУЁЃЯАжїЯЏЧзздГіТэЮШЖЈУёгЊЦѓвЕЗЂеЙЃЛПЦДДАхвВдкПьЫйЭЈЕРжаж№НЅСйНќЁЃИљОнЮвУЧШЋгђзЪВњФЃаЭЃЌЫцзХОМУЕФТжЖЏЃЌДДЭЖаавЕдкЕБЧАЛЗОГЯТАчбнзХОйзуЧсжиЕФзїгУЁЃгЩгкФМзЪРЇФбЃЌИїДѓЭЖзЪЛњЙЙИќВржиЗРЪиЃЌЕЋетВЂВЛвтЮЖзХВЛГіЪжЁЃДгГЄЦкРДПДЃЌДДЭЖаавЕвРОЩГфТњЩЯЩ§ЖЏСІЁЃ

ЁЁЁЁзђШеЃЌвјБЃМрЛсЗЂВМЯћЯЂУїШЗЃЌМђЛЏЙЩШЈЭЖзЪМЦЛЎКЭБЃЯеЫНФМЛљН№зЂВсГЬађЃЌжЇГжБЃЯеЛњЙЙМгДѓЙЩШЈЭЖзЪСІЖШЁЃМЬЯезЪЛёзМдіГжгХжЪЙЩЦБгыеЎШЏжЎКѓЃЌзЈЯюВњЦЗЭЖзЪЗЖЮЇдйЖШРЉДѓЁЃМђЛЏЙЩШЈЭЖзЪМЦЛЎКЭБЃЯеЫНФМЛљН№зЂВсГЬађЃЌгаРћгкЬсЩ§зЂВсаЇТЪЃЌдіМгВњЦЗЙЉИјЃЌЭиеЙБЃЯезЪН№ХфжУПеМфЁЃдквјааЛёаэЩшСЂзЪВњЙмРэЙЋЫОНјааЙЩШЈЭЖзЪКѓЃЌБЃЯеЛњЙЙзЪН№ЭЌбљБЛв§ЕММгДѓЙЩШЈЪаГЁЭЖзЪСІЖШЃЌЮЊЪЕЬхОМУЬсЙЉИќЖрГЄЦкзЪН№ЃЌЬсЩ§ЩчЛсжБНгШкзЪКЭЙЩШЈШкзЪБШжиЁЃЮвУЧжЎЧАЖрДЮБэУїЃЌдкЕБЧАЛЗОГЯТЃЌЙЩШЈЪаГЁЖдгкЮвЙњОМУЗЂеЙЕФживЊРњЪЗЕиЮЛБЛЖрДЮШЗШЯЁЃдЄМЦЮДРДвЛЖЮЪБМфФкЃЌЙЩШЈЪаГЁЯрЙиеўВпНЋМЬајБЃГжЖрЧвгаРћЕФЬЌЪЦЁЃ

ЁЁЁЁЕкЫФЯѓЯоЃЈаХгУЯѓЯоЃЉЁЊЁЊПЊЗЂЭЖзЪдіЫйГжајЯТНЕ ИпВуЪЭЗХТЅЪажиАѕаХКХ

ЁЁЁЁ2018Фъ1-12дТЗнЃЌШЋЙњЗПЕиВњПЊЗЂЭЖзЪ120264вкдЊЃЌЭЌБШдіГЄ9.5%ЃЌдіЫйБШ1-11дТЗнЛиТф0.2ИіАйЗжЕуЁЃЦфжаЃЌзЁеЌЭЖзЪ85192вкдЊЃЌеМЗПЕиВњПЊЗЂЭЖзЪЕФБШжиЮЊ70.8%ЃЌзЁеЌЭЖзЪдіЫйЛиТф0.2ИіАйЗжЕуЁЃЯњЪлЗНУцЃЌЩЬЦЗЗПЯњЪлУцЛ§171654ЭђЦНЗНУзЃЌЭЌБШдіГЄ1.3%ЃЌдіЫйБШ1-11дТЗнЛиТф0.1ИіАйЗжЕуЃЛЩЬЦЗЗПЯњЪлЖю149973вкдЊЃЌдіГЄ12.2%ЃЌдіЫйЬсИп0.1ИіАйЗжЕуЁЃПтДцЗНУцЃЌ2018ФъФЉЩЬЦЗЗПД§ЪлУцЛ§52414ЭђЦНЗНУзЃЌБШ11дТФЉМѕЩй214ЭђЦНЗНУзЃЌБШЩЯФъФЉМѕЩй6510ЭђЦНЗНУзЁЃ

ЁЁЁЁДгзюаТЕФЖўЪжЗПМлЪ§ОнРДПДЃЌШЋЙњЙ§АыГЧЪаЗПМлМЬајзХ2018ФъЮВЕФЛиЕїЪЦЭЗЃЌдкШЋЙњадЕФЕїПиЗНеыВЂЮДГіЯжУїЯдЫЩЖЏЕФДѓЛЗОГЯТЃЌИїЯпГЧЪаЕФЗПЕиВњЪаГЁвРШЛКЎвтХЈСвЁЃЙлВьНќЦкЕФЗПМлЪ§ОнПЩвдЗЂЯжЃЌШЋЙњЖўЪжЗПМлИёзмЬхЕјЗљНќЦкГжајЪееЃЌЯТЕјГЧЪаЪ§СПвВдкМѕЩйЃЌЕЋЭЌЪБЖўШ§ЫФЯпГЧЪаЗПМлЕјЗљЖрДЮЯђвЛЯпГЧЪаППТЃЃЌДѓгаЁАзЗИЯЁБвЛЯпЕјЪЦЕФвтЫМЃЌетЭэРДЕФЯТЕјЦфЪЕВЛФбНтЪЭЃЌвЛРДетЪЧжмЦкТжЖЏЕФНсЙћЃЌеЧЕФЪБКђвЛЯпГЧЪаТЪЯШЦєЖЏЃЌШЛКѓЖўШ§ЫФЯпГЧЪавРДЮИњНјЃЌЕјЕФЪБКђздШЛвВгаЯШКѓжШађЃЛСэвЛЗНУцЃЌЕїПиеўВпвВгаЫЩНєЯШКѓЃЌвЛЯпГЧЪазюдчЕФЕїПиЪМгк2016ФъЕФЁА930аТеўЁБЃЌжСНёИїЯюЖЬЦкЕФЯожЦДыЪЉШдРЮРЮЕФбЙдкББЩЯЩюЕШЕиЧјЕФТЅЪажЎЩЯЃЌзюбЯРїЕФЕїПиеўВпЁАЙЎЙЬЁБСЫвЛЯпГЧЪадкБОТжЗПМлЛиЕїжаЕФСьЕјЕиЮЛЃЌЖјШ§ЫФЯпГЧЪадђЪЧдк2018ФъЯТАыФъВХТНајГіЬЈВПЗжЕїПиеўВпЃЌЕїПиЖдетаЉЕиЧјЗПМлЕФгАЯьвВВХж№ВНПЊЪМЯдТЖЁЃ

ЁЁЁЁНќШеЃЌдкЪЁВПМЖжївЊСьЕМЯрЙиЛсвщЩЯЃЌЗПЕиВњЪаГЁБЛШЗШЯЮЊашЗРЗЖЛЏНтжиДѓЗчЯеЕФОМУСьгђжЎвЛЃЌЧвЁАвЊЮШЭзЪЕЪЉЗПЕиВњЪаГЁЦНЮШНЁПЕЗЂеЙГЄаЇЛњжЦЗНАИЁББЛУїШЗЬсГіЃЌетЪЧздШЅФъЕзСЌајСНДЮеўжЮОжЛсвщЖдТЅЪаЁАжЛзжЮДЬсЁБжЎКѓЃЌжабыжиаТЖдЗПЕиВњЪаГЁЗЂеЙНјааЖЈЕїЁЃжЕЕУзЂвтЕФЪЧЃЌвдЭљЬсМАЗРЗЖТЅЪажиДѓЗчЯеЖрГіЯждкЗПМлИпеЧжЎЪБЃЌЖјЯждкТЅЪавбУїЯдзЊЕјЃЌЗПЕиВњЪаГЁРњОСНФъЖрЕїПие§жЕКЎЖЌЃЌДЫЪБЧПЕїЕФашвЊЗРЗЖЛЏНтЕФЗчЯеЃЌгІИУЪЧЗПМлДѓЕјЕФЗчЯеЃЌЕЋУЌЖмЕФЪЧЭЌЪБгжвЊЭЦНјГЄаЇЛњжЦЕФНЈСЂЃЌГЄаЇЛњжЦЖдгкТЅЪаРДЫЕЮовЩЪЧРћПеЕФЃЌФЧУДдѕбљВХФмЁАЮШЭзЪЕЪЉЁБГЄаЇЛњжЦЗНАИФиЃЌБЪепШЯЮЊжЛФмЪЧдкЭЌЦкж№ВНЗХПЊЯжааЕїПиеўВпЃЌвдЖдГхТЅЪаЯТааЕФЗчЯеЁЃЫљвдЮДРДЮвУЧЛђНЋЛсПДЕНдкГЄаЇЛњжЦЗНАИТфЕиЕФЭЌЪБЃЌЖЬЦкЕФЕїПиДыЪЉТНајЭЫГіЃЌВХФмБЃеЯЗПЕиВњЪаГЁЕФЮШЖЈЗЂеЙЁЃ

ЁЁЁЁЭтЛуАхПщЁЊЁЊУГвзЬИХаНјеЙРжЙлЃЌУРСЊДЂОівщжиАѕРДЯЎ

ЁЁЁЁгЂАївђЭЫХЗВЛШЗЖЈаддйЦ№ЖјзпЪЦЕЭУдЃЌУРдЊГжЮШЃЛвђУГвзЬИХаРжЙлЧщаїЃЌШЫУёБвдчХЬЫѕСПЩ§ЦЦ6.72ДДгтАыФъаТИпЃЛЭэМфУРСЊДЂОівщжиАѕРДЯЎЃЌСНДѓПДЕуБИЪмжѕФПЁЃ

ЁЁЁЁ1дТ30ШеЃЌгЂАїжмШ§зпЪЦЕЭУдЃЌЪаГЁдйЖШЕЃаФгЂЙњПЩФмЁАЮоавщЁБЭЫХЗЁЃУРдЊдкУРСЊДЂЃЈFEDЃЉеўВпОіЖЈГіТЏЧАГжЮШЁЃгЂАї/УРдЊМИЮоБфЖЏЃЌБЈ1.3078УРдЊЃЌЕЋИєвЙЯТЛЌ0.7%ЃЌвђгЂЙњвщдБУЧЗёОіСЫШУвщЛсзшжЙПЩФмЗЂЩњЕФЮоађгВЭбХЗЕФЬсАИЁЃгЂЙњНЋгк3дТ29ШеЭбРыХЗУЫЁЃЩЯжмЃЌгЂАїдјДЅМА10дТжавдРДИпЮЛ1.3218УРдЊЃЌвђМФЭћгЂЙњПЩФмПЩвдБмУтЮоавщЭЫХЗЁЃУРЙњВЦГЄХЌЧежмЖўБэЪОЃЌдЄМЦБОжмгыжаЙњЙйдБЕФУГвзЬИХаНЋШЁЕУжиДѓНјеЙЃЌУРЙњЖдЕчаХЩшБИОоЭЗЛЊЮЊЕФжИПиЪЧСэвЛИіВЛЯрЙиЕФЮЪЬтЁЃШЫУёБвЖвУРдЊМДЦкжмШ§дчХЬЫѕСПајЩ§гтАйЕуЭЛЦЦ6.72дЊЃЌгыжаМфМлајДДгтАыФъаТИпЁЃОЁЙмЪмЕНЛЊЮЊЪТМўгАЯьЃЌЕЋжаУРУГвзЬИХаЕФРжЙлЧщаїШджњСІШЫУёБвЃЌМгЩЯНкЧАГЩНЛЧїЩйЃЌЭЦЖЏЛуМлПьЫйЭЛЦЦММЪѕзшСІЃЌЪаГЁдЄЦкШЫУёБвЪдЬН6.7ЙиПкЕФПЩФмадДѓдіЁЃFEDжмШ§ЩдЭэНЋНсЪјЮЊЦкСНЬьЕФеўВпЛсвщЃЌСЯЮЌГжРћТЪВЛБфЁЃУРСЊДЂШЅФъЩ§ЯЂЫФДЮЁЃНёШеЭэМфЃЌУРСЊДЂFOMC2019ФъНЋЙЋВМЪзИіРћТЪОівщЃЌОЁЙмЪаГЁЦеБщдЄЦкНЋАДБјВЛЖЏЃЌЕЋЛсКѓЩљУївдМАУРСЊДЂжїЯЏБЋЭўЖћЕФаТЮХЗЂВМЛсЖМПЩФмв§ЗЂЪаГЁааЧщЁЃУРСЊДЂМгЯЂЧАОАМАзЪВњИКеЎБэНЋЪЧБОДЮЛсвщЕФСНДѓПДЕуЃЌЯрЙиФкШндЄМЦНЋЖдУРдЊЁЂЛЦН№ЕШзЪВњзпЪЦВњЩњЯджјгАЯьЁЃ

ЁЁЁЁНќЦкЃЌУРЙњеўИЎЙиУХКЭгЂЙњЭбХЗДјРДЕФВЛШЗЖЈадЃЌЪЙЕУУРСЊДЂжиаТПМСПМШЖЈЕФМгЯЂТЗОЖЁЃОЁЙмЬиРЪЦеКЭЙњЛсДяГЩвЛжТЃЌеўИЎПЩФмжиаТПЊУХШ§жмЃЌЕЋетжжВЛШЗЖЈадЖдОМУдіГЄЧАОАЪЦБиЛсВњЩњгАЯьЁЃУРЙњОМУЪ§ОнвбОЭИТЖГіЦЃШэЕФМЃЯѓЃЌЧПааНєЫѕЪЦБиЛсМгЫйОМУЯТааЁЃШчЙћБЋЭўЖћЭИТЖГіНЋЬсЧАНсЪјзЪВњИКеЎБэЫѕМѕМЦЛЎЃЌФЧЖдгкЯжНзЖЮНЯЮЊЦЃШѕЕФУРдЊРДЫЕЮовЩЪЧдтгіЕБЭЗвЛАєЁЃНёШеШЫУёБвЖвУРдЊжаМфМлБЈ6.7343дЊЃЌЩЯШеЮЊ6.7356дЊЁЃ

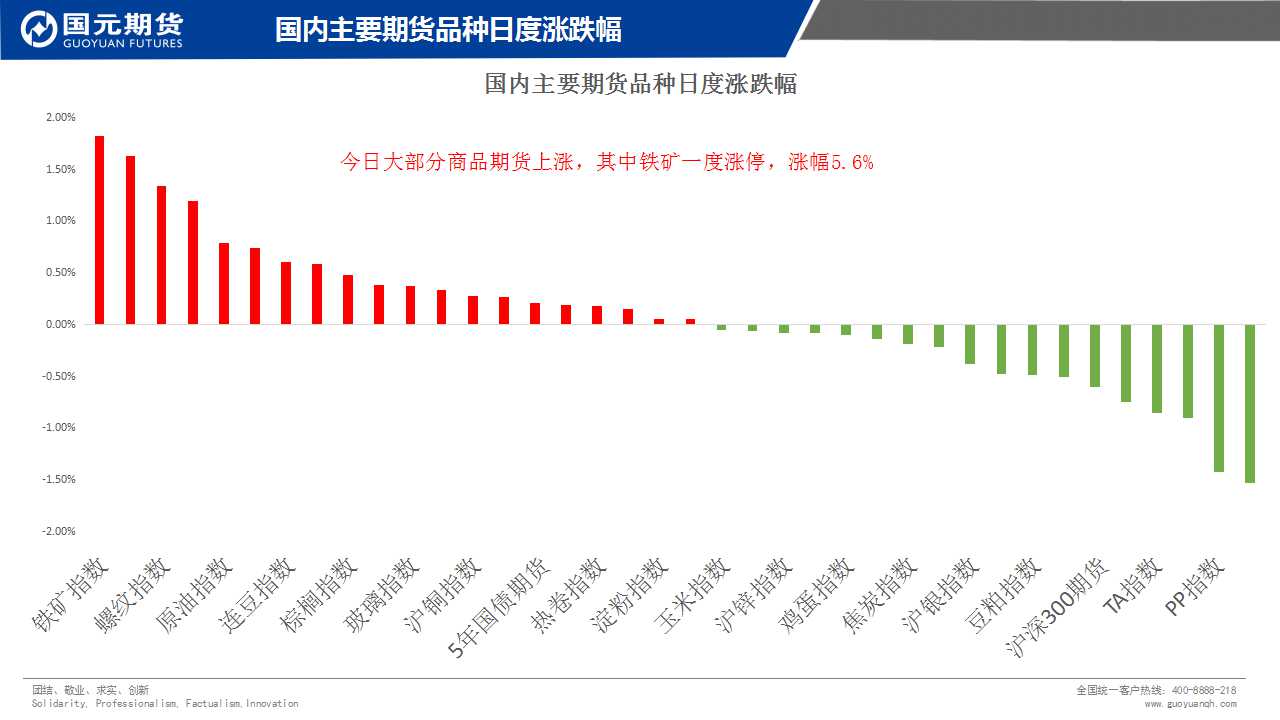

ЁЁЁЁзЪН№ЗжЮіЁЊЁЊНкЧАЪаГЁзЪН№СЌајЭтСїЃЌГЩНЛЮЌГжШѕЪЦЕїећЁЁ

ЁЁЁЁНёШежївЊНЛвзЦЗжжОЛСїШы9.62вкЃЌзмГСЕэЪегк990.06вкЃЌЮЊБОжмЪзШезЪН№ЛиСїЁЃЦфжавдКкЩЋЯЕЮЊЪзДѓЗљСїШы13.24вкЃЌЛЗБШзђШедіГЄ4.44%ЁЃДЮжїСІАхПщСїШы3.56вкЃЌЛЗБШдіГЄ1.16%ЁЃЖјЛЏЙЄЁЂХЉВњЦЗАхПщЗжБ№СїГі3.93вкКЭ3.25вкЃЌЛЗБШзђШеМѕЩй2.37%КЭ1.55%ЁЃЪаГЁе§ЪНВНШыНкЧАЪеЮВНзЖЮЃЌШеФкГ§КкЩЋЯЕзЪН№гаНЯУїЯдВЈЖЏЭтЃЌЦфгрИїАхПщзЪН№ШдЮЌГжаЁЗљЕїећЁЃ

ЁЁЁЁНёШежївЊНЛвзЦЗжжзмГЩНЛ2368.78ЭђЪжЃЌНЯзђШеЛиЩ§11.08%ЁЃКкЩЋЁЂДЮжїСІЗжБ№ЛиЩ§61.66%КЭ3.47%ЁЃЛЏЙЄЁЂХЉВњЦЗАхПщдђЗжБ№ЛиТф5.65%КЭ17.03%ЁЃЦфжаЃЌШеФкКкЩЋЯЕГЩНЛУїЯдЛиЩ§ЃЌХЉВњЦЗГЩНЛУїЯдЛиТфЃЌАхПщЛюдОЖШГЪЯжТжЖЏЁЃЕЋзмГЩНЛвРШЛЮЌГжНќЦкЫЎЦНЃЌЧјМфЕїећЁЃ

ЁЁЁЁХЉВњЦЗзЈРИЁЊЁЊТэРДЮїбЧзищЕгЭГіПкдіМг гЭжЌбгајЗДЕЏФЃЪН

ЁЁЁЁНќЦкгЭжЌгРДСЫЗДЕЏааЧщЃЌЙщЙІгкТэРДЮїбЧзищЕГіПкРћКУЁЃ2019Фъ1дТДЌЦкУЋзищЕгЭЕФТєХЬБЈМлЮЊ2ЃЌ070СюМЊ/ЖжЃЌБШвЛжмЧАЩЯеЧ10СюМЊЃЌФЯТэРДЮїбЧНЛЛѕМлИёЁЃITSЪ§ОнЯдЪОЃК2019Фъ1дТ1-15ШеЦкМфТэРДЮїбЧзищЕгЭГіПкСПЮЊ615ЃЌ565ЖжЃЌБШ12дТЗнЭЌЦкЕФ525ЃЌ939ЖждіМг17.0%ЁЃЦфдвђвЛИіЪЧЙњФкзищЕгЭНјПкдіМгЃЌЙњФкзищЕгЭИлПкПтДцНижСЩЯжмЮхЮЊ53.48ЭђЖжЃЌНЯЩЯвЛжмЕФ51.62ЭђЖжТдгадіМгЃЌдкДКНкЪЧЙњФкгЭжЌЯћЗбЕФИпЗхЪБЖЮЃЌНјПкдіМгЮЊзищЕгЭМлИёЬсЙЉжЇГХЃЛСэЭтЃЌгЁЖШЙиЫАЯТЕїЃЌЕМжТгЁЖШгЭжЌашЧѓЛиХЏЃЌНјПкдіМгЃЌЮЊНќЦкзищЕгЭМлИёЩЯеЧЬсЙЉЖЏСІЁЃЕкЖўИіЙІГМЕБЪєдгЭЁЃдгЭгРДНќвЛИідТЕФЗДЕЏааЧщЃЌЮЊгЭжЌЩЯеЧЕьЖЈЛљДЁЁЃжаУРУГвзДшЩЬдЄЦкЯђКУЃЌЬсеёШЋЧђЪаГЁОМУЃЌУРСЊДЂднЭЃМгЯЂвВИјЪаГЁДјРДвЛЖЈЕФЛюСІЁЃЦфДЮЃЌOPECЕФМѕВњвВИјЪаГЁДјРДРћКУЁЃ2018Фъ12дТЗнХЗХхПЫЪЏгЭВњСПЛЗБШМѕЩй59ЭђЭА/ШеЃЌжС3239ЭђЭА/ШеЃЌДДШЅФъ7дТЗнвдРДзюЕЭЫЎЦНЁЃЩГЬиШддкЮЊЮШЖЈгЭМлМЬајХЌСІЁЃдгЭЪаГЁДјРДвЛЖЈЕФРћКУЃЌИјгЭжЌЬсЙЉвЛЖЈЕФжЇГХЁЃзнЙлШЋЧђЃЌТэРДЮїбЧзищЕгЭПтДцШддкРњЪЗЕФИпЮЛЃЌЗДЕЏбЙСІШдШЛНЯДѓЃЌзіЖрЕФЭЌЪБвВвЊзЂвтЩЯЗНЕФПеМфЃЌзЂвтжЙгЏЃЌБЃЛЄРћШѓЁЃ

ЁЁЁЁЦкЛѕЦЗжжНтЮіЁЊЁЊИњЫцЪаГЁЧщаїЃЌАбЮеНЛвзНкзр

ЁЁЁЁВйзїЧАЙизЂЪаГЁАхПщЪЧЗёСЊЖЏЃЌНкЧАзЂвтВжЮЛЖЬЯпНЛвзЮЊжїЃЌбЯИёжДааНЛвзМЭТЩЃЌПїЫ№ЕЅВЛвЊИєвЙ

ЁЁЁЁЁОжїСІАхПщЁП

ЁЁЁЁJ*НЙЬП1905КЯдМЃК КсХЬећРэЃЌШеФкВЈЖЏМгДѓЃЌЩЯЗН2070ИННќбЙСІвРШЛгааЇЃЌЙлЭћЁЃ

ЁЁЁЁJM*НЙУК1905КЯдМЃК е№ЕДЦЋШѕЃЌШеФкЖрЭЗМѕВжЃЌПМТЧЕНСЌајадНЯВюЃЌВЈЖЏНЯДѓЃЌПеЕЅЛЙашШЗШЯЃЌНЈвщЙлЭћ

ЁЁЁЁrb*ТнЮЦ1905КЯдМЃК ЩЯЬН3760ЪЇАмЃЌНёЬьШеФкНќАйЕуВЈЖЏЃЌ3580жЎЩЯЮЌГжЖрЭЗЫМТЗЃЌФПЧАВйзїЗчЯеЙ§ДѓЃЌвРОЩНЈвщФЭаФЕШД§ВйзїаХКХ

ЁЁЁЁhc*ШШОэ1905КЯдМЃК зпЪЦЦЋЧПЃЌЩЯЬНЧјМфЩЯбиЪЇАмЃЌ3500жЎЩЯБЃГжЖрЭЗЫМТЗЃЌФЭаФЕШД§ВйзїаХКХЁЃ

ЁЁЁЁi*ЬњПѓ1905КЯдМЃК дйДДаТИпЃЁЬњПѓБОжмТњзуЖрЭЗМлВюЙВеёКѓЁАвЛЦяОјГО ЁБНёШеЪеЛёеЧЭЃЃЌЫМТЗВЛБфМЬајЙизЂЖрЕЅЛњЛсЁЃ

ЁЁЁЁFG*ВЃСЇ1905КЯдМЃК бгајЩЯеЧЧїЪЦЃЌШеФкЫГРћеОЮШ1340ЃЌЩЯЗНбЙСІИДдгЃЌНїЩїПДЖрЁЃ

ЁЁЁЁZC*жЃУК1905КЯдМЃК аЁжмЦкзпЪЦЦЋШѕЃЌШеФкВЈЖЏЦЋДѓЃЌНЈвщБЃГжЙлЭћ

ЁЁЁЁЁОЛЏЙЄАхПщЁП

ЁЁЁЁsc*дгЭ1903КЯдМЃК415.5ИННќЦѓЮШећРэЃЌЭтХЬдгЭКсХЬжаЃЌЙизЂдкЩГЬиДпДйЯТЖэТоЫЙЕФМѕВњавщЕФжДааЧщПіЃЌЦЋЖрЧщаїНЯХЈЃЌФЭадЕШД§ЁЃ

ЁЁЁЁfu*ШМгЭ1905КЯдМЃКЙиМќЮЛ2655ИННќЦѓЮШЃЌзпЪЦзЗЫцдгЭЃЌФЭаФЕШД§ВйзїаХКХЁЃ

ЁЁЁЁru*Я№НК1905КЯдМЃКе№ЕДЦЋШѕЃЌЪаГЁзпЧПЕФЧщПіЯТЃЌЕЅЦЗжжЕФаЁЗљШѕЪЦВЛПЩаХЃЌВЛвЊЁАЛ№жаШЁРѕЁБЃЌПДЕНгЏРћЛњЛсЕФЭЌЪБИќвЊзЂвтЗчЯеЃЌЮШНЁВйзїФЭаФЙлЭћЁЃ

ЁЁЁЁL*ЫмСЯ1905КЯдМЃКЧјМфе№ЕДЃЌе№ЕДЧјМфФкВйзїФбЖШНЯДѓЃЌЕШД§ЛњЛсЃЌЙиМќЮЛ8850ИННќЁЃ

ЁЁЁЁPTA*1905КЯдМЃКЗДЕЏгізшЃЌЙиМќЮЛ6400ИННќЃЌФЭаФЕШД§ЪаГЁаХКХЁЃ

ЁЁЁЁV*1905КЯдМЃКе№ЕДЦЋЧПЃЌШеФкдіВжЩЯааЃЌеОЮШ6570КѓдйЬИВйзїЁЃ

ЁЁЁЁMA*жЃДМ1905КЯдМЃКДѓЧїЪЦПеЭЗЃЌаЁЧїЪЦе№ЕДећРэЃЌНкЧАНЈвщЙлЭћЁЃ

ЁЁЁЁPP*1905КЯдМЃКжЎЧАНзЖЮадШѕЪЦЕФХаЖЯНёЬьЕУЕНбщжЄЃЌШеФкПеЭЗМѕВжЩЯааЃЌЕЋЪЧВЂУЛгаДјРДВйзїЛњЛсЃЌВЮПМЙиМќЮЛ8990ИННќЃЌФЭаФЕШД§

ЁЁЁЁbu*СЄЧр1906КЯдМЃКЬНЕз2565КѓЃЌЧПЪЦЗДЕЏЃЌФПЧАНјШыЁАОРНсЁБЧјМф3000-3180ЃЌ2930жЎЩЯБЃГжЖрЭЗЫМТЗЃЌШчЙћЪаГЁКЭЛЏЙЄАхПщСЊЖЏзпЧПЃЌПЩгХЯШЙизЂСЄЧрЁЃ

ЁЁЁЁЁОХЉВњЦЗАхПщЁП

ЁЁЁЁm*ЖЙЦЩ1905КЯдМЃКДѓЧїЪЦПеЭЗЃЌаЁЧїЪЦзпШѕЃЌЙизЂЯђЯТЕФМлВюЙВеёЛњЛсЁЃЙиМќЮЛ2536ИННќЁЃЙизЂдТЕзжаУРУГвзДшЩЬНсЙћЁЃ

ЁЁЁЁRM*ВЫЦЩ1905КЯдМЃКДѓЧїЪЦПеЭЗЃЌаЁЧїЪЦШѕЪЦећРэЃЌЙизЂЯђЯТЕФМлВюЙВеёЛњЛсЃЌЙиМќЮЛ2089ИННќ

ЁЁЁЁa*ЖЙвЛ1905КЯдМЃКДѓжмЦкПеЭЗЃЌаЁжмЦкЕЭЮЛе№ЕДЃЌХЬУцРДПДПЩвдЙизЂЯђЯТЕФМлВюЙВеёЛњЛсЁЃЙиМќЮЛ3340ЃЌЙизЂдТЕзжаУРУГвзДшЩЬНсЙћЁЃ

ЁЁЁЁy*ЖЙгЭ1905КЯдМЃКзпЪЦЦЋЧПЃЌ5650жЎЩЯЖрЭЗЫМТЗВЛБфЃЌЩЯЗНВЮПМ5910ИННќЃЌМЬајЙизЂЖрЕЅЛњЛсЁЃ

ЁЁЁЁp*зищЕ1905КЯдМ:бгајЗДЕЏзпЪЦЃЌЙиМќЮЛЕїећЮЊ4755ИННќЃЌЦЋЖрЫМТЗВЛБфЁЃжаГЄЯпЛњЛсЙизЂ3ЁЂ4дТЗнЕФЪаГЁашЧѓКЭЬьЦјЕФБфЛЏ

ЁЁЁЁOI*жЃгЭ1905КЯдМЃКбгајЗДЕЏзпЪЦЃЌ6700жЇГХУїЯдМЬајЙизЂЖрЕЅЛњЛс

ЁЁЁЁAP*ЦЛЙћ1905КЯдМЃКПэЗље№ЕДЃЌвРОЩЙизЂ10539-11140ЧјМфФкзпЪЦЃЌФПЧАЖрПеВЛвЫЃЌНЛвззюМЩЖФааЧщЃЌФЭаФЕШД§ДѓИХТЪЛњЛсЁЃ

ЁЁЁЁCF*УоЛЈ1905КЯдМЃКЕЭЮЛе№ЕДЃЌГЩНЛСПНЯЕЭЃЌднЪБУЛгаВйзїПеМфЁЃ

ЁЁЁЁC*гёУз1905КЯдМЃК 1876ИННќбЙСІУїЯдЃЌЖрЭЗЖрДЮЪдЬНЮоЙћЃЌдкжэЮСТћбгЃЌЫЧСЯАхПщГабЙЕФЧщПіЯТЃЌЙизЂФмЗёЭЛЦЦЁЃааЧщТпМУЌЖмЕФЧщПіЯТЃЌНЈвщЙлЭћЕШД§ЁЃ

ЁЁЁЁjd*МІЕА1905КЯдМЃКДѓжмЦкПеЭЗЃЌПМТЧЕНШеФкВЈЖЏНЯДѓЃЌСЌајадНЯВюЃЌНїЩїПЊПеЃЌНЈвщЙлЭћЁЃ

ЁЁЁЁЁОгаЩЋАхПщЁП

ЁЁЁЁau*ЛІН№1906КЯдМЃКбгајЩЯааЧїЪЦЃЌБГПП283.05ИННќМгЫйЩЯааЃЌCMEЛЦН№жИЪ§ЩЯааЃЌЖдЛІН№гаЬсеёзїгУЃЌЖрЕЅвРШЛНЈвщМЬајГжга

ЁЁЁЁag*ЛІвј1906КЯдМЃКНќЦкбгајЩЯаазпЪЦЃЌЕзВПжЇГХ3640гааЇЃЌШеФкЫГРћЭЛЦЦ3732ЃЌЖрЕЅПЩГжгаЁЃ

ЁЁЁЁcu*ЛІЭ1903КЯдМЃКЕЭЮЛе№ЕДЃЌ ФПЧАРДПД46843ИННќжЇГХгааЇЃЌзпГіе№ЕДЧјМфКѓПЩжиЕуЙизЂЁЃ

ЁЁЁЁzn*ЛІаП1903КЯдМЃКПэЗље№ЕДЃЌЙизЂ21955бЙСІИННќЕФзпЪЦЃЌШеФкШдШЛУЛгаЭЛЦЦЙиМќЮЛЁЃ

ЁЁЁЁni*ЛІФј1905КЯдМЃКДѓжмЦкПеЭЗаЁжмЦкЗДЕЏЃЌНёШедіВжЩЯааДДНќЦкаТИпЃЌТзФјвВбгајЖрЭЗзпЪЦЃЌЙизЂЖрЕЅЛњЛсЁЃ

ЁЁЁЁal*ЛІТС1903КЯдМЃКЕЭЮЛе№ЕДЃЌЕШД§ЗНЯђУїШЗЃЌЩЯЗНЙиМќЮЛВЮПМ13640ЁЃ

ЁЁЁЁЁЖЪдДэНЛвзЪаГЁЙлВьЁЗЕФбаОПЗжЮіОљдДгкЖРМвШЋгђзЪВњЙмРэФЃаЭЁЃ

ЁЁЁЁВпТдНЛвзВПжївЊИКд№ШЋгђзЪВњЙмРэФЃаЭМАВпТдбаЗЂЃЌВЂЬсЙЉЦкЛѕОМЭЁЂЭЖзЪзЩбЏЁЂНЛвзХрбЕЁЂИЖЗббаБЈЕШвЕЮёЁЃЭХЖгГЩдБжївЊгЩН№ШкЁЂОМУЁЂЪ§бЇЁЂМЦЫуЛњЕШзЈвЕВЉЪПЁЂЫЖЪПЁЂбЇЪПЙЙГЩЃЌВЉЪПЁЂЫЖЪПБШЧÍɧ60%ЃЌФъЧсЛюСІЁЂзЈвЕЛЏЁЂИпЫижЪЁЂЪЧЭХЖгБъжОЁЃСЌајЖрФъБЛЦРЮЊЙЋЫОгХауВПУХЃЌЪЧжаСИЦкЛѕЗЂеЙзюПьЕФВПУХжЎвЛЁЃ

ЁЁЁЁЪдДэНЛвззд2012ФъЭЦЯђЪаГЁвдРДЃЌЙуЪмКУЦРЃЌОпгаНЯИпЕФжЊУћЖШКЭгАЯьСІЃЌвбГЩЮЊаавЕжЊУћЦЗХЦЁЃСЊКЯЖрЗНЙВЭЌЭЦГіЕФSCJYЁЖжАвЕНЛвзФмСІбЕСЗЁЗПЮГЬЃЌвдНЛвзЪЕеНЮЊФПЕФЃЌЬсЙЉСЫДгШыУХЕНзЪЩюзЈМвЕФВЛЭЌНзЖЮПЮГЬЃЌжТСІгкНЛвзФмСІЕФХрбјгыбЕСЗЃЌвбАяжњжкЖрПЭЛЇИФЩЦНЛвззДПіЃЌзпЩЯжАвЕНЛвзЕРТЗЃЌДгШЫдБЙцФЃЩЯвбГЩЮЊЦкЛѕаавЕЕквЛХрбЕЦЗХЦЁЃРћгУШЫЙЄжЧФмММЪѕбаЗЂЕФKЯпОлРрФЃаЭКЭааЧщНсЙЙЕФЭМЯёЪЖБ№ФЃаЭдкЦкЛѕаавЕжаДІгкСьЯШЕиЮЛЃЌв§СьИУСьгђЕФбаОПГБСїЁЃ

ЁЁЁЁGAMОуРжВПМђНщGAMЃЈGlobal Asset ManagementЃЉОуРжВПвРЭажаСИзЪБОЦьЯТЦкЛѕЁЂаХЭаЁЂЪйЯеЁЂвјааЁЂВњвЕЛљН№ЕШН№ШкДѓЦНЬЈгХЪЦЃЌЮЊЭЖзЪЛњЙЙЁЂЭЖзЪШЫДюНЈНЛСїЧўЕРЃЌЕУЕНЖрМвН№ШкЛњЙЙМАжЊУћИпаЃЕФДѓСІжЇГжгыВЮгыЃЌХізВжЧЛлЕФЛ№ЛЈЃЌДйНјН№ШкаТзЪБОЁЂаТММЪѕЁЂаТВњЦЗЁЂаТФЃЪНЁЃGAMОуРжВПЛуОлЦкЛѕЁЂЦкШЈЁЂЙЩЦБЁЂЙЩШЈЁЂЗПЕиВњЁЂЭтЛуЁЂеЎШЏЁЂЛЦН№ЕШаавЕзЈМвЃЌЙВЭЌбаЬжаавЕЭЖзЪЛњЛсКЭШЋЧђЪаГЁЕФзЪВњХфжУЧїЪЦЃЌЭЦбнЫуЗЈЁЂФЃаЭЃЌИФЩЦзЪВњХфжУЕФаЇТЪЃЌНЕЕЭзЪВњЙмРэЗчЯеЁЃ

ЁЁЁЁ

ЁЁЁЁЗчЯеНвЪО ЃК

ЁЁЁЁ1.жаСИЦкЛѕВпТдНЛвзВПЭЖзЪзЩбЏжЄКХЃКеХвЋЮФ Z0013564ЃЛЭѕО§ Z0013698ЃЛХэЪіЫМZ0013758ЁЃ

ЁЁЁЁ2.БОВпТдЙлЕуЯЕбаОПдБвРОнеЦЮеЕФзЪСЯзіГіЃЌвђЬѕМўЫљЯоЪЕМЪНсЙћПЩФмгаКмДѓВЛЭЌЁЃЧыЭЖзЪепЮёБиЖРСЂНјааНЛвзОіВпЁЃЙЋЫОВЛЖдНЛвзНсЙћзіШЮКЮБЃжЄЁЃ

ЁЁЁЁ3.ЪаГЁОпгаВЛШЗЖЈадЃЌЙ§ЭљВпТдЙлЕуЕФЮЧКЯВЂВЛБЃжЄЕБЧАВпТдЙлЕуЕФе§ШЗЁЃЙЋЫОМАЦфЫћбаОПдБПЩФмЗЂБэгыБОВпТдЙлЕуВЛЭЌЕФвтМћЁЃ

ЁЁЁЁ4.дкЗЈТЩЗЖЮЇФкЃЌЙЋЫОЛђЙиСЊЛњЙЙПЩФмЛсОЭЩцМАЕФЦЗжжНјааНЛвзЃЌЛђПЩФмЮЊЦфЫћЙЋЫОНЛвзЬсЙЉЗўЮёЁЃ

ЁОУтд№ЩљУїЁПБОЮФНіДњБэКЯзїЙЉИхЗНЙлЕуЃЌВЛДњБэКЭбЖЭјСЂГЁЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯеЧыздЕЃЁЃ

ЁОУтд№ЩљУїЁПБОЮФНіДњБэзїепБОШЫЙлЕуЃЌгыКЭбЖЭјЮоЙиЁЃКЭбЖЭјеОЖдЮФжаГТЪіЁЂЙлЕуХаЖЯБЃГжжаСЂЃЌВЛЖдЫљАќКЌФкШнЕФзМШЗадЁЂПЩППадЛђЭъећадЬсЙЉШЮКЮУїЪОЛђАЕЪОЕФБЃжЄЁЃЧыЖСепНізїВЮПМЃЌВЂЧыздааГаЕЃШЋВПд№ШЮЁЃ

зюаТЦРТл