ЁЁЁЁЕквЛЯѓЯоЃЈИмИЫЯѓЯоЃЉЁЊЁЊЬњПѓЪЏШчЦкеЧЭЃ КкЩЋЯЕеЧЗљЪее

ЁЁЁЁНёШеЩЬЦЗжИЪ§ЩЯеЧ0.58%ЃЌЙЄвЕЦЗЩЯеЧ0.40%ЃЌХЉВњЦЗЩЯеЧ0.98%ЁЃЦфжаЃЌЙѓН№ЪєЯТЕј0.21%ЃЌУКЬПАхПщЯТЕј0.01%ЃЌгаЩЋАхПщЯТЕј1.12%ЃЌШэЩЬАхПщЩЯеЧ1.06%ЃЌЛЏЙЄАхПщЯТЕј0.35%ЃЌЫЧСЯАхПщЩЯеЧ0.70%ЃЌЙШЮяАхПщЩЯеЧ1.06%ЃЌгЭжЌАхПщЩЯеЧ0.02%ЃЌНЈВФАхПщЩЯеЧ1.11%ЁЃ

ЁЁЁЁаТвЛТжжаУРОУГИпМЖБ№ДшЩЬПЊФЛЪНдкЛЊЪЂЖйОйааЃЌдкднЪБанеНЕФБГОАЯТЃЌДЫДЮЛсвщНЋЖдЫЋЗНЕФОУГЙиЯЕВњЩњНјвЛВНЕФгАЯьЃЌЮвУЧгаРэгЩЯраХЪРНчЧАСНДѓОМУЬхЮЊСЫЙВЭЌРћвцФмЙЛДяГЩГЌдЄЦкЕФЧЂЬИНсЙћЁЃМЬбыааЧА6ИіНЛвзШеЮДеЙПЊЙЋПЊЪаГЁВйзїжЎКѓЃЌзђШеКЭНёШеИїЭЖЗХСЫ500вкдЊСїЖЏадЃЌгажњгкИќКУЕиЛКНтЪаГЁФъЕзЕФзЪН№УцбЙСІЁЃ

ЁЁЁЁНёШеЩЬЦЗБэЯжЧПЪЦЃЌИпПЊИпзпвЛТЗДДГіаТИпЃЌвЛОйИФБфНќЦкГжаје№ЕДЕФИёОжЁЃГ§гЭжЌАхПщаЁЗљЯТЕјжЎЭтЃЌЦфгрАхПщЯЄЪ§ЗКьЃЌУКЬПКЭЛЏЙЄИќЪЧДѓЗљЩЯеЧЃЌГЩЮЊНёШеЪаГЁзюДѓЕФССЕуЁЃЕЋвВПЩвдПДЕНЃЌДЫДЮЩЯеЧЪЧгЩПеЭЗзЪН№ГЗЭЫв§ЗЂЃЌааЧщФмЗёбгајШдДцвЩЁЃМгЩЯУїЬьНЋЪЧДКНкМйЦкЧАзюКѓвЛИіНЛвзШеЃЌЮовЙХЬЃЌдкДЫНЈвщИїЮЛЭЖзЪепНкЧАШЋВПЧхВжЃЌЙцБмМйЦкГжВжЗчЯеЃЌЧсЫЩЙ§НкЁЃ

ЁЁЁЁЕкЖўЯѓЯоЃЈНЛЛЛЯѓЯоЃЉЁЊЁЊаТДКПЊУХКьKЯпССбл НјГЁаХКХжЛВюСПФм

ЁЁЁЁ2019ДКНкПЊУХКьЃЌЛІЩюСНЪаЫЋЫЋЪееЧЃЌШ§ДѓЙЩжИЦыеЧЁЃЛІжИЪеХЬеЧ1.36%ЃЌЪеБЈ2653.90ЕуЃЛЩюжЄГЩжИЪееЧ3.06%БЈ7919.05ЕуЃЛжааЁАхЪееЧ3.39%БЈ5174.37ЕуЃЛДДвЕАхЪееЧ3.53%БЈ1316.10ЕуЁЃЪаГЁГЩНЛЩадкГСЫЏЃЌЛІЩюКЯМЦГЩНЛ3.6вкЪжЃЌНЛвзН№Жю3198.7вкдЊЁЃжїСІОЛСїГі55.2823вкдЊЃЌЭЈЙ§ЛІИлЭЈгыЩюИлЭЈСїШыAЙЩЕФзЪН№СПОЛСїШы49.68вкдЊЁЃаавЕАхЦееЧЃЌХЉСжгцФСЁЂФ№ОЦЁЂдЊЦїМўЕШаавЕеЧГЌ4%ЁЃ

ЁЁЁЁЙњМвЭГМЦОжНЋгк2дТ15ШеЙЋВМ1дТCPIЁЂPPIЪ§ОнЁЃЖрМвЛњЙЙдЄВтЃЌ1дТЮяМлНЋаЁЗљЛиТфЃЌCPIЭЌБШдіЫйНЋдк1.7%ЕН1.8%ЃЌЕЭгкДЫЧАЪаГЁдЄЦкЁЃЮДРДжаЖЬЦкФкЭЈеЭЩ§ЮТдЄЦкдйЖШМѕШѕЁЃ2019ФъГѕAЙЩЕквЛГЁШКЬхЁАКкЬьЖьЁББШвдЭљ30ФъРДЕУЖМИќдчЁЂИќУЭСвЁЃНижС1дТ30ШеЭэЃЌвбга390грМвЩЯЪаЙЋЫОдЄИцПїЫ№ЃЌКЯМЦПїЫ№ЖюАДЩЯЯоМЦЫуЃЌДяЕНСЫ3285вкдЊЁЃЦфжаЃЌдЄПїЩЯЯоГЌ20вкдЊЕФЙЋЫОга41МвЃЌдЄПїГЌ10вкдЊЕФдђДяЕН98МвЁЃЫцзХ2дТ11ШеаТФъМйЦкКѓЕФЕквЛИіЙЄзїШеЕФПЊЪМЃЌ2дТЕиЗНеўИЎеЎШЏЃЈЯТГЦЁАЕиЗНеЎЁБЃЉЗЂааНЋбгај1дТЛ№БЌЕФааЧщЃЌЮЊЕиЗНеўИЎжиДѓЯюФПЁЂУёЩњБЃеЯЕШЙЄГЬГязЪЃЌВЙЛљНЈЁАЖЬАхЁБЮШЭЖзЪЁЃгЩгкНёФъ1.39ЭђвкдЊЕФЕиЗНеЎЖюЖШЬсЧАЯТДяЕиЗНЃЌОнЭГМЦЃЌ1дТЗн24ИіЪЁЪаЃЈзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаЃЌЯТЭЌЃЉРлМЦЗЂааСЫдМ4180вкдЊЕиЗНеЎЃЌЖјЭљФъ1дТетвЛЪ§зжЮЊСуЁЃВЦеўВПвбОЙЋПЊвЊЧѓЕиЗНеЎСІељНёФъ9дТЕзЧАШЋВПЗЂЭъЃЌНёФъЧАШ§МОЖШЕиЗНеЎМгЫйИпЮЛЗЂааЛђЪЧГЃЬЌЃЌЖјИїЪЁЪаМфЕФеЎШЏРћТЪвВНЋгаЗжЛЏЁЃ

ЁЁЁЁЛиЕНХЬУцЃЌ ЁАеЧЪЦЮДЦЦЁБЪЧздШЅФъЕзжИЪ§ЗДЕЏвдРДЮвУЧвЛжБМсГжЕФЙлЕуЃЌжИЪ§KЯпЭЈЙ§НёЬьЕФХЌСІЃЌвбОдкШеЯпКЭжмЯпМЖБ№ЖМзїГіСЫЗЧГЃКУПДЕФЩЯеЧЧїЪЦЯпЃЌЗжЪБЭМЕФБэЯжИќЪЧЧПОЂЁЃСНЪаЙВ76жЛИіЙЩеЧЭЃЃЌ4жЛЕјЭЃЃЌећЬхМлВюБэЯжЧПЪЦЃЛББЩЯзЪН№ДѓЗљСїШыЃЌжїСІОЛСїШыЃЛОЁЙмСПФмУЛгаЗХДѓЃЌФПЧАвРОЩвдЛњЙЙНјГЁЮЊжїЃЌЕЋКѓЪаШєзіГіСЫВЛзіЕФзЌЧЎаЇгІЃЌЛђаэЪаГЁЛсгаВЛаЁЕФОЊЯВЁЃШчЭЌЮвУЧНшЧЎЫљЪОЃЌДЫЪБЭЖзЪепЛђаэгІИУДѓЕЈвЛаЉЃЌНјаавЛаЉГЄЯпЙЩЦБЕФЩИбЁЃЌВЛвЊДэЙ§СЫФУГяТыЕФКУЪБЛњЁЃДКНкКѓЕквЛИіНЛвзШеЃЌИјДѓМвАнИіФъ~

ЁЁЁЁЕкШ§ЯѓЯоЃЈзЪдДЯѓЯоЃЉЁЊЁЊЙЩШЈЛљН№ИпЫйдіГЄ ЭЗВПЕчгАЮќН№УїЯд

ЁЁЁЁНижС18Фъ12дТЃЌжаЛљавбБИАИЫНФМЛљН№ЙцФЃ12.78ЭђвкЃЌЯрНЯгк17ФъЕзЕФ11.1ЭђвкЃЌдіГЄГЌЙ§15.14%ЃЛЦфжаЙЩШЈгыДДвЕЭЖзЪЛљН№ЙцФЃдіЗљЮЊ21.33%ЃЌЖјжЄШЏРрЫНФМЛљН№ЙцФЃЯТНЕ2.22%ЁЃећИі18ФъЃЌЙЩШЈгыДДвЕЛљН№ЙцФЃдіМг1.51ЭђвкЃЌШдДІгкИпЫйдіГЄНзЖЮЁЃ

ЁЁЁЁзЪБОКЎЖЌГЩЮЊЙ§ШЅгыЕБЧАДДЭЖаавЕЕФДњУћДЪЃЌЗРЪигыРэадГЩЮЊСЫИїЛњЙЙЕФжївЊВпТдЁЃЕЭУдЕФЪаГЁЧщаїШддкТћбгЃЌЕЋеўВпЕзвбЯжЁЃДг18ФъЯТАыФъПЊЪМЃЌвЛЯЕСаДЬМЄДДЭЖеўВпГіЬЈЁЃдкДѓОМУжмЦкЯТЃЌЙЩШЈЭЖзЪзїЮЊОМУдіГЄЕФЛљДЁЗЂСІЕуЃЌеўИЎЖдЦфжиЪгГЬЖШПЩМћвЛАпЃЌетгыЮвУЧШЋгђзЪВњЙмРэФЃаЭЕУГіЕФНсТлвЛжТЁЃФъЧАЃЌПЦДДАхздЬсГіНіНіОРњ3ИіЖрдТЪБМфМДе§ЪНЗЂВМеїЧѓвтМћИхЃЌИпаТММЪѕаавЕзЂВсжЦЕФЪБДњМДНЋЕНРДЃЌЮвУЧЖдгкДДЭЖаавЕЕФдіГЄЧБСІГжгаРжЙлЬЌЖШЁЃ

ЁЁЁЁДКНкМйЦкдкНёЬьаћИцНсЪјЃЌзїЮЊжаЙњзюОпвтвхЕФДЋЭГНкШеЃЌЕчгАдКГЩЮЊДКНкЯћЗбашЧѓжаБиВЛПЩЩйЕФвЛЛЗЃЌНижЙ2дТ10Ше24ЪБЃЌДКНкЕЕЦБЗПвбОРлМЦГЌЙ§58вкдЊЃЌЭЌБШЩЯеЧ1%ВЛЕНЃЌЦфжаЁЖСїРЫЕиЧђЁЗРлМЦЦБЗПГЌЙ§20вкдЊЃЌЁЖЗшПёЭтаЧШЫЁЗгыЁЖЗЩГлШЫЩњЁЗЦБЗПЗжБ№ДяЕН14.58вкдЊгы10.51вкдЊЁЃЙлВь18ФъЙњФкЕчгАЪаГЁЃЌШЋФъРлМЦЦБЗП610вкдЊЃЌЭЌБШдіГЄ9.06%ЃЌдіЫйЭЌБШЯТЛЌ12.1pctЃЌЦБЗПжївЊдіГЄРДздгкДКНкЕЕгыЪюЦкЕЕЃЌЙњЧьЕЕгЩгкгАЦЌжЪСПЧЗМбгыЦБВЙМѕЩйгАЯьЕМжТЦБЗПЭЌБШМѕЩй24.8%ЁЃЖјTop10гАЦЌЦБЗПеМБШИпДя40%ЃЌЭЗВПгАЦЌЙлгАашЧѓЭњЪЂЁЃДгЭМжаПЩвдПДГіЙњФкЕчгАЦБЗПдіЫйЧїЛКЃЌЭЗВПгАЦЌЮќН№аЇгУОоДѓЃЌдЄМЦ19ФъШдНЋЮЌГжетжжОжУцЁЃдкЮФгщЕчгАЯИЗжАхПщЭЖзЪШдНЈвщЮЇШЦДѓIPНјааЁЃ

ЁЁЁЁЕкЫФЯѓЯоЃЈаХгУЯѓЯоЃЉЁЊЁЊШЋЙњЗПМлзмЬхЮЌГжЕјЪЦ ИпВуЪЭЗХТЅЪажиАѕаХКХ

ЁЁЁЁ2019Фъ1дТЃЌ100ИіжиЕуГЧЪаЖўЪжзЁеЌЙвХЦОљМлЮЊ14902дЊ/ЦНЗНУзЃЌЛЗБШЯТЕј1.05%ЁЃДгеЧЕјГЧЪаЪ§СПРДПДЃЌЖўЪжзЁеЌЙвХЦОљМлЩЯеЧГЧЪа35ИіЃЌЦНОљеЧЗљ0.95%ЃЛГжЦНГЧЪа1ИіЃЛЯТЕјГЧЪа64ИіЃЌЦНОљЕјЗљ1.98%ЃЌЯТЕјГЧЪаЪ§СПЛЗБШМѕЩйЃЌЕЋЦНОљЕјЗљгаЫљРЉДѓЁЃДгВЛЭЌЕШМЖГЧЪаЙвХЦОљМлЛЗБШЧщПіРДПДЃЌОљМлЯТЕјЗљЖШОљНЯДѓЃЌЦфжаЖўЯпГЧЪаЯТЕјзюДѓЃЌЕјЗљ1.14%ЃЌвЛЯпГЧЪаКЭШ§ЫФЯпГЧЪаЗжБ№ЛЗБШЯТЕј1.02%КЭ0.99%ЁЃЗжЧјгђРДПДЃЌЖЋВПЕиЧјШдШЛЪЧЯТЕјзюЮЊбЯжиЕФЧјгђЃЌЕјЗљИпДя1.18%ЁЃ

ЁЁЁЁДгзюаТЕФЖўЪжЗПМлЪ§ОнРДПДЃЌШЋЙњЙ§АыГЧЪаЗПМлМЬајзХШЅФъЮВЕФЛиЕїЪЦЭЗЃЌдкШЋЙњадЕФЕїПиЗНеыВЂЮДГіЯжУїЯдЫЩЖЏЕФДѓЛЗОГЯТЃЌИїЯпГЧЪаЕФЗПЕиВњЪаГЁвРШЛКЎвтХЈСвЁЃЕЋЯИПДЪ§ОнЛсЗЂЯжЃЌПЩвдгУвЛОфЛАИХРЈаТФъвСЪМИїЯпГЧЪаЕФЗПМлзДЬЌЃКвЛЯпЮШВНЯТЕјЃЌЖўЯпМгЫйЯТЕјЃЌШ§ЯпЫФЯпгаеЧгаЕјЁЃЮвУЧдкжЎЧАЕФБЈИцжаЖрДЮжИГіжмЦкТжЖЏЖдИїЯпЗПМлзпЪЦЕФгАЯьЃЌвЛЯпГЧЪавђЮЊИпбЙЕїПиЯожЦЃЌЗПМлдкШЋЙњЗЖЮЇФкТЪЯШПЊЦєЛиЕїЃЌжСНёШдШЛЮШВНЯТЕјЃЛ2018ФъЯТАыФъПЊЪМЃЌЦфЫћИїЯпГЧЪаТНајГіЬЈСЫЯргІЕФЕїПиеўВпЃЌгШЦфЪЧЖўЯпГЧЪаЕїПиСІЖШЯрЖдНЯДѓЃЌЫљвдНќРДЗПМлЕјЗљОгЧАЃЛЖјШ§ЫФЯпГЧЪадђвђЮЊЁАвЛГЧвЛВпЁБжїЛљЕїЕФДцдкЃЌВЛЭЌГЧЪаМфГіЯжСЫВЛЭЌЕФТЅЪаеўВпЃЌЕїПиКЭМЄРјеўВпВЂОйЃЌЫљвдШ§ЫФЯпГЧЪаФкВПЗПМлзпЪЦгаЫљЗжЛЏЃЌЩЯеЧГЧЪаЪ§СПеМБШУїЯдИпгквЛЖўЯпГЧЪаЁЃзмЬхПДЃЌШЋЙњЗПМлШдШЛЮЌГжЕјЖреЧЩйЕФИёОжЁЃ

ЁЁЁЁНќШеЃЌдкЪЁВПМЖжївЊСьЕМЯрЙиЛсвщЩЯЃЌЗПЕиВњЪаГЁБЛШЗШЯЮЊашЗРЗЖЛЏНтжиДѓЗчЯеЕФОМУСьгђжЎвЛЃЌЧвЁАвЊЮШЭзЪЕЪЉЗПЕиВњЪаГЁЦНЮШНЁПЕЗЂеЙГЄаЇЛњжЦЗНАИЁББЛУїШЗЬсГіЃЌетЪЧздШЅФъЕзСЌајСНДЮеўжЮОжЛсвщЖдТЅЪаЁАжЛзжЮДЬсЁБжЎКѓЃЌжабыжиаТЖдЗПЕиВњЪаГЁЗЂеЙНјааЖЈЕїЁЃжЕЕУзЂвтЕФЪЧЃЌвдЭљЬсМАЗРЗЖТЅЪажиДѓЗчЯеЖрГіЯждкЗПМлИпеЧжЎЪБЃЌЖјЯждкТЅЪавбУїЯдзЊЕјЃЌЗПЕиВњЪаГЁРњОСНФъЖрЕїПие§жЕКЎЖЌЃЌДЫЪБЧПЕїЕФашвЊЗРЗЖЛЏНтЕФЗчЯеЃЌгІИУЪЧЗПМлДѓЕјЕФЗчЯеЃЌЕЋУЌЖмЕФЪЧЭЌЪБгжвЊЭЦНјГЄаЇЛњжЦЕФНЈСЂЃЌГЄаЇЛњжЦЖдгкТЅЪаРДЫЕЮовЩЪЧРћПеЕФЃЌФЧУДдѕбљВХФмЁАЮШЭзЪЕЪЉЁБГЄаЇЛњжЦЗНАИФиЃЌБЪепШЯЮЊжЛФмЪЧдкЭЌЦкж№ВНЗХПЊЯжааЕїПиеўВпЃЌвдЖдГхТЅЪаЯТааЕФЗчЯеЁЃЫљвдЮДРДЮвУЧЛђНЋЛсПДЕНдкГЄаЇЛњжЦЗНАИТфЕиЕФЭЌЪБЃЌЖЬЦкЕФЕїПиДыЪЉТНајЭЫГіЃЌВХФмБЃеЯЗПЕиВњЪаГЁЕФЮШЖЈЗЂеЙЁЃ

ЁЁЁЁЭтЛуАхПщЁЊЁЊДКНкЦкМфУРжИЧПЪЦ жаУРШЗЖЈаТвЛТжДшЩЬ

ЁЁЁЁУРдЊНгНќСљжмИпЕуЃЌвђУГвзМАдіГЄвЩТЧЩ§ЮТ; ДКНкЦкМфЃЌУРЙњЗЧХЉдЖГЌдЄЦкУГвзЪ§ОнБэЯжССблЃЛжаУРУГвзЧАОАЮДУїЯТвЛТжДшЩЬМДНЋРДСйЃЛИїЙњбыааКЭЙйЗНЛњЙЙМЏЬхЯТЕїОМУдЄЦкЁЃ

ЁЁЁЁ2дТ11ШеЃЌУРдЊЖвЖрЪ§ЛѕБвжмвЛЩЯеЧЃЌГжЪидкНќСљжмИпЕуЃЌвђУРЙњКЭжаЙњУГвзНєеХЙиЯЕКЭШЋЧђОМУГЩГЄГіЯжаТЕФвЩТЧЃЌДјЖЏБмЯезЪВњТђашЁЃДКНкМйЦкЃЌУРдЊжИЪ§ГЩЮЊШЋЧђН№ШкЪаГЁвЋблЕФУїаЧЃЌСЌајЦпШеЩЯбяЃЌДКНкЦкМфРлМЦЩЯеЧ1.12% ЃЌжмЖШеЧЗљЮЊСљИідТвдРДзюМбЁЃЫфШЛДЫЧАУРСЊДЂвЛжБЗХЁАИыЁБЃЌЕЋШдЮоЗЈзшжЙУРдЊЧПЪЦЩЯбяЕФНХВНЃЌ вЛЗНУцЪЧУРЙњНќЦкОМУЪ§ОнБэЯжЧПОЂЃЌгШЦф1дТЗЧХЉЪ§ОндЖГЌдЄЦк;СэвЛЗНУцЃЌЭЖзЪепЖдШЋЧђОМУЗХЛКвдМАжаУРУГвзЙиЯЕЕФЕЃгЧШевцМгжиЃЌЗзЗзТђШыУРдЊБмЯеЁЃДКНкЦкМфЃЌУРЙњЙЋВМЕФвЛЯЕСажиАѕЪ§ОнЃЌЦфжавдЗЧХЉЁЂУГвзеЪЁЂPMIЁЂ ISMжЦдьвЕЮЊЪзЕФЖрЪ§ОМУЪ§ОнБэЯжССблЃЌНі1дТЙЄГЇЖЉЕЅМАMARKITЗўЮёвЕЪ§ОнгаЫљЯТНЕЁЃЧПОЂЕФОМУЪ§ОнСюЭЖзЪепЛГвЩДЫЧАЖдУРЙњОМУЧАОАЕФдЄЦкгаЮѓЃЌЭЌЪБЖдгкУРСЊДЂНёФъВЛЛсМгЯЂЕФдЄЦквВЪмЕНЖЏвЁЁЃЯжЯТжаУРУГвзеНвРОЩЪЧШЋЧђЪаГЁЕФОлНЙЕуЁЃЩЯжм ЃЌжаУРУГвзЬИХаЮоЙћЖјжеЃЌУРЙњВЦГЄХЌЧежмШ§БэЪОЃЌЫћКЭЦфЫћУРЙњЙйдБЯТжмНЋЧАЭљББОЉВЮМгУГвзЬИХаЃЌжМдкДяГЩвЛЯюавщЃЌвдБмУтУРЙњ3дТ2ШеЬсИпЖджаЙњЩЬЦЗЕФЙиЫАЁЃХЌЧедкНгЪмCNBCВЩЗУЪББэЪОЃЌЫћКЭУРЙњУГвзДњБэРГЬиЯЃдѓЩЯжмдкЛЊЪЂЖйгыжаЙњЙњЮёдКИБзмРэСѕКзОйааЕФЛсЬИИЛгаГЩаЇЁЃВЛЙ§ЃЌдкжмЫФУРЙњзмЭГЬиРЪЦеБэЪОЃЌЫћВЛДђЫудк3дТ1ШеЕФзюКѓЦкЯожЎЧАгыжаЙњЙњМвжїЯЏЯАНќЦНЛсЮюЃЌетбЙжЦСЫКмПьФмДяГЩУГвзавщЕФЯЃЭћЁЃЕЋОнЩЬЮёВПЯћЯЂЃЌжаУРЫЋЗННЋгк2дТ14Ше- 2дТ15ШедкББОЉНјаааТвЛТжжаУРОУГИпМЖБ№ДшЩЬЃЌНьЪБЯЏОэШЋЧђЕФжаУРУГвзеНЛђНЋгаЫљЖЈТлЁЃХЗУЫжДЮЏЛсжмЫФДѓЗљЯТЕїСЫЖдНёУїСНФъХЗдЊЧјОМУГЩГЄдЄЙРЃЌвђдЄМЦХЗдЊЧјзюДѓЕФМИИіЙњМвНЋЪмЕНШЋЧђУГвзНєеХОжЪЦКЭвЛЯЕСаЙњФкЬєеНЕФЭЯРлЁЃЙњМЪЛѕБвЛљН№зщжЏЃЈIMFЃЉЩЯдТвВЕїНЕСЫШЋЧђОМУдіГЄдЄЙРЁЃ

ЁЁЁЁУРдЊзпЧПЃЌОЁЙмУРСЊДЂдк1дТЗнеўВпЛсвщЩЯВЩШЁИыХЩСЂГЁЁЃФПЧАЃЌгЩгкЕЃаФШЋЧђОМУДѓЗљЗХЛКЃЌЭЖзЪепТђШыУРдЊвдБмЯеЁЃХЗдЊГабЙЃЌвђКЫаФХЗжоеўИЎЙЋеЎЪевцТЪДЅМАгтСНФъЕЭЕуЁЃдЄЦкгЂАїШдНЋГжајЖЏЕДЃЌЪмЭЫХЗНјГЬВЛШЗЖЈадЩ§ИпгАЯьЁЃИїЙњМИКѕМЏЬхЯТЕїОМУдЄЦкЃЌетНјвЛВНжЄЪЕСЫЭЖзЪепЖдгкШЋЧђОМУЗХЛКЕФЕЃгЧЁЃУРжаЬИХаЮЊБОжмЕФживЊНЙЕуЃЌУРдЊЧПЪЦЗДгГГіФПЧАЪаГЁЕФЩѓЩїШЫЦјЃЌвђУРдЊОпгаБмЯеЕиЮЛЃЌУРдЊжИЪ§ТдЩ§БЈ96.64ЃЌЛђНЋСЌајЕкАЫШеЩЯеЧЁЃНёШеШЫУёБвЖвУРдЊжаМфМлНЯЩЯШеЯТЕї414ЕужС6.7495ЃЌДД2018Фъ7дТ20ШевдРДзюДѓНЕЗљЃЌВЂЫЂаТ2019Фъ1дТ25ШевдРДЕФзюЕЭЫЎЦНЁЃ

ЁЁЁЁзЪН№ЗжЮіЁЊЁЊНкКѓЪзШе зЪН№ЛиСї ГЩНЛЦЃШэ

ЁЁЁЁНкКѓПЊЪаЪзШеЃЌЪаГЁжївЊНЛвзЦЗжжОЛСїШы27.56вкЃЌзмГСЕэЪегк959.24вкЃЌзЪН№ЛиСїНЯЖрЁЃЦфжавдКкЩЋЯЕЮЊЪзСїШы17.84вкЃЌНЯЧАИіНЛвзШедіГЄ6.04%ЁЃЛЏЙЄЁЂХЉВњЦЗЁЂДЮжїСІАхПщвВЗжБ№СїШы2.24вкЁЂ4.57вкКЭ2.89вкЃЌНЯЧАИіНЛвзШеЗжБ№діГЄ1.53%ЁЂ2.4%КЭ0.97%ЁЃГЪЯжШЋАхПщзЪН№ЛиСїОАЯѓЁЃВЛЙ§ДгАхПщГСЕэЭМжаПЩПДЕНЃЌЕБЧАзЪН№ЛиСїжїСІНідкКкЩЋЯЕЁЃЯрБШжЎЯТЃЌЦфЫќАхПщгыКкЩЋЯЕВюОрНЯДѓЁЃ

ЁЁЁЁНкКѓЕквЛЬьЃЌЪаГЁЛюдОЖШБэЯжВЛМбЃЌзмГЩНЛСПНі1562.85ЭђЪжЃЌМИНќаТЕЭЁЃКкЩЋЁЂЛЏЙЄЁЂХЉВњЦЗЁЂДЮжїСІАхПщЗжБ№НЯЧАИіНЛвзШеЛиТф13.69%ЁЂ33.31%ЁЂ13.85%ЁЂ17.45%ЁЃИїАхПщГЩНЛСПОљВЛРэЯыЃЌЛЏЙЄЁЂДЮжїСІАхПщГЩНЛИќЪЧЗжБ№гкаТЕЭИННќХЧЛВЁЃНкКѓНЛвзЧщаїгаД§ЬсЩ§ЁЃ

ЁЁЁЁЦкЛѕЦЗжжНтЮіЁЊЁЊЩЬЦЗжИЪ§ЩЯаа ЪаГЁЧщаїЦЋЧП

ЁЁЁЁЁОжїСІАхПщЁП

ЁЁЁЁJ*НЙЬП1905КЯдМЃКдёЛњЪдЖрЃЌХЬжаИпПЊЕЭзпЃЌЙиМќжЇГХ2070бщжЄгааЇЁЃПеЕЅЛиБмЃЌаТВждёЛњЪдЖрЃЌРЯВжЖрЕЅПЩМЬајГжгаЁЃ

ЁЁЁЁJM*НЙУК1905КЯдМЃКПеЕЅЛиБмЃЌЧсВжЪдЖрЃЌХЬжаИпПЊЕЭзпЃЌ 1240ИННќжЇГХгааЇЃЌШєХЬжаЭЛЦЦ1310ИННќПЩПМТЧМгВжЁЃ

ЁЁЁЁrb*ТнЮЦ1905КЯдМЃКдёЛњЪдЖрЁЃаТВжФЭаФЕШД§3850ИННќФмЗёЦѓЮШЁЃРЯВжМЬајГжгаЁЃ

ЁЁЁЁhc*ШШОэ1905КЯдМЃКдёЛњЪдЖрЃЌаТВжвЊФЭаФЕШД§3600ИННќЕФзпЪЦЃЌРЯВжГжгаЃЌаТВжЙлЭћЁЃ

ЁЁЁЁi*ЬњПѓ1905КЯдМЃКЖрЕЅГжгажаЃЌаТВжЗъЕЭНјЖрЁЃ

ЁЁЁЁFG*ВЃСЇ1905КЯдМЃК бгајЩЯааЧїЪЦЃЌЖрЕЅМЬајГжгаЃЌЩЯбЙСІЮЛВЮПМ1400ЁЃаТВжПЩЗъЕЭНгШыЁЃ

ЁЁЁЁZC*жЃУК1905КЯдМЃК ЙлЭћЃЌШеФкВЈЖЏНЯДѓЃЌВйзїФбЖШНЯДѓЃЌбЙСІЮЛВЮПМ592ИННќ ЁЃ

ЁЁЁЁЁОЛЏЙЄАхПщЁП

ЁЁЁЁsc*дгЭ1903КЯдМЃКдгЭе№ЕДећРэЃЌЯТЗНЙиМќЮЛ415.5ИННќЃЌЩЯЦЦ445КѓЙизЂЖрЕЅЃЌФЭаФЕШД§ЁЃ

ЁЁЁЁfu*ШМгЭ1905КЯдМЃКЗъЕЭзіЖрЃЌе№ЕДЧјМф2645-2810ЃЌШеФкРЩ§ЃЌХЬжаЙизЂ2810ИННќзпЪЦЁЃ

ЁЁЁЁru*Я№НК1905КЯдМЃКПэЗље№ЕДЃЌе№ЕДЧјМф10960-12000ЃЌЙлЭћЁЃ

ЁЁЁЁL*ЫмСЯ1905КЯдМЃКбгаје№ЕДзпЪЦЃЌаТВжНЈвщЙлЭћЃЌЩЯЗНбЙСІВЮПМ8812ИННќЁЃ

ЁЁЁЁPTA*1905КЯдМЃКЙиМќжЇГХЮЛ6400ИННќЃЌЖрЕЅМЬајГжгаЃЌаТВжЗъЕЭзіЖрЃЌЙизЂбЙСІ 6680ИННќааЧщзпЪЦЁЃ

ЁЁЁЁPVC*1905КЯдМЃККсХЬећРэЃЌЙиМќЮЛВЮПМ6565ИННќЃЌЙлЭћЁЃ

ЁЁЁЁMA*жЃДМ1905КЯдМЃКе№ЕДзпЧПЃЌНзЖЮЕзВПЯдЯжЃЌ2385ИННќжЇГХУїЯдЃЌЩЯЗНбЙСІВЮПМ2600ЃЌФЭаФЕШД§ЯђЩЯЕФМлВюЙВеёЛњЛсЁЃ

ЁЁЁЁPP*1905КЯдМЃКе№ЕДзпЪЦЃЌЙлЭћЁЃВЮПМ9000ИННќЕФбЙСІЁЃ

ЁЁЁЁbu*СЄЧр1906КЯдМЃКжЎЧАгХЯШЙизЂЕФСЄЧрЖрЕЅФПЧАНЈвщМЬајГжгаЃЌЩЯЗНПеМфВЮПМ3300-3400жЎМфВЛБфЁЃ3080ИННќжЇГХУїЯдЁЃ

ЁЁЁЁЁОХЉВњЦЗАхПщЁП

ЁЁЁЁm*ЖЙЦЩ1905КЯдМЃКДѓЧїЪЦПеЭЗЃЌаЁЧїЪЦе№ЕДЦЋЧПЃЌе№ЕДЧјМф2530-2620ЁЃднЪБЙлЭћЁЃ

ЁЁЁЁRM*ВЫЦЩ1905КЯдМЃКДѓЧїЪЦПеЭЗЃЌаЁЧїЪЦе№ЕДећРэЃЌе№ЕДЧјМф2090-2180ЃЌЙлЭћЁЃ

ЁЁЁЁa*ЖЙвЛ1905КЯдМЃКЪдЖрЁЃХЬжаЩЯЦЦе№ЕДЧјМфЩЯбиЃЌаЮГЩМлВюЙВеёЃЌЩЯЗНЕквЛЙЅЛїФПБъ3640ЁЃ

ЁЁЁЁy*ЖЙгЭ1905КЯдМЃКГхИпЛиТфЃЌЖЬЦкНјШыЕїећЃЌ5650жЎЩЯЖрЭЗЫМТЗВЛБфЃЌВЮПМЗъЕЭНјЖрЁЃ

ЁЁЁЁp*зищЕ1905КЯдМ:дйДЮПМбщЖЬЦкжЇГХ4755ЃЌШєжЇГХгааЇЃЌХЬжаЗДЕЏЃЌПЩЗжХњЪдЖрЁЃ

ЁЁЁЁOI*жЃгЭ1905КЯдМЃКЩЯааЭЈЕРжаЃЌГхИпЛиТфЃЌ6700ИННќжЇГХУїЯдЃЌШєХЬжаЦѓЮШзпЧПЃЌПЩЧсВжЪдЖрЁЃ

ЁЁЁЁAP*ЦЛЙћ1905КЯдМЃКе№ЕДећРэЃЌвРОЩЙизЂ10539-11140ЧјМфФкзпЪЦЃЌНЈвщЙлЭћЁЃ

ЁЁЁЁCF*УоЛЈ1905КЯдМЃКЭЖЛњЖШНЯЕЭЃЌЙиМќЮЛВЮПМ15500ЃЌднЪБЙлЭћЁЃ

ЁЁЁЁC*гёУз1905КЯдМЃК ЙиМќЮЛ1870гааЇЃЌШєХЬжаМЬајзпЧППЩЗъЕЭНјЖрЁЃ

ЁЁЁЁjd*МІЕА1905КЯдМЃКШѕЪЦИёОжВЛБфЃЌ3390бЙСІЮЛгааЇЃЌаТВжЙлЭћЁЃ

ЁЁЁЁSR*АзЬЧ1905КЯдМЃКЩЯЗНПеМфДђПЊЃЌаТВжЙизЂЗъЕЭзіЖрЛњЛсЃЌЖрЕЅГжгаЁЃЩЯЗНбЙСІВЮПМ5260ЁЃ

ЁЁЁЁЁОгаЩЋАхПщЁП

ЁЁЁЁau*ЛІН№1906КЯдМЃКЪдЖрЃЌБГПП283.05МЬајЩЯааЃЌЩЯЗНПеМфВЮПМЖрЭЗМлВюЙВеёЕу290ЃЌЖрЕЅГжгажаЁЃ

ЁЁЁЁag*ЛІвј1906КЯдМЃКЪдЖрЃЌЕзВПжЇГХ3640гааЇЃЌЩЯЗНбЙСІЮЛВЮПМ3780ЁЃ

ЁЁЁЁcu*ЛІЭ1903КЯдМЃКЙлЭћЃЌДѓжмЦкПДПэЗље№ЕДЃЌаЁжмЦке№ЕДЃЌЙиМќЮЛ48000ИННќЁЃ

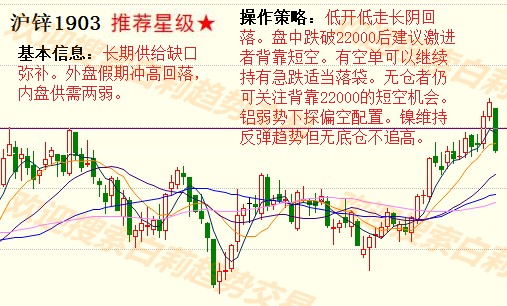

ЁЁЁЁzn*ЛІаП1903КЯдМЃКе№ЕДЦЋЧПзпЪЦЃЌЙизЂ21950ИННќЦѓЮШКѓЕФБэЯжЁЃ

ЁЁЁЁni*ЛІФј1905КЯдМЃКбгајЩЯеЧЧїЪЦЃЌаТВжЙизЂЗъЕЭзіЖрЛњЛсЃЌЙиМќбЙСІВЮПМ202000ЁЃ

ЁЁЁЁal*ЛІТС1903КЯдМЃКе№ЕДећРэЃЌНЈвщЙлЭћЃЌЙиМќЮЛВЮПМ13640ЁЃ

ЁЁЁЁЁЖЪдДэНЛвзЪаГЁЙлВьЁЗЕФбаОПЗжЮіОљдДгкЖРМвШЋгђзЪВњЙмРэФЃаЭЁЃ

ЁЁЁЁВпТдНЛвзВПжївЊИКд№ШЋгђзЪВњЙмРэФЃаЭМАВпТдбаЗЂЃЌВЂЬсЙЉЦкЛѕОМЭЁЂЭЖзЪзЩбЏЁЂНЛвзХрбЕЁЂИЖЗббаБЈЕШвЕЮёЁЃЭХЖгГЩдБжївЊгЩН№ШкЁЂОМУЁЂЪ§бЇЁЂМЦЫуЛњЕШзЈвЕВЉЪПЁЂЫЖЪПЁЂбЇЪПЙЙГЩЃЌВЉЪПЁЂЫЖЪПБШЧÍɧ60%ЃЌФъЧсЛюСІЁЂзЈвЕЛЏЁЂИпЫижЪЁЂЪЧЭХЖгБъжОЁЃСЌајЖрФъБЛЦРЮЊЙЋЫОгХауВПУХЃЌЪЧжаСИЦкЛѕЗЂеЙзюПьЕФВПУХжЎвЛЁЃ

ЁЁЁЁЪдДэНЛвззд2012ФъЭЦЯђЪаГЁвдРДЃЌЙуЪмКУЦРЃЌОпгаНЯИпЕФжЊУћЖШКЭгАЯьСІЃЌвбГЩЮЊаавЕжЊУћЦЗХЦЁЃСЊКЯЖрЗНЙВЭЌЭЦГіЕФSCJYЁЖжАвЕНЛвзФмСІбЕСЗЁЗПЮГЬЃЌвдНЛвзЪЕеНЮЊФПЕФЃЌЬсЙЉСЫДгШыУХЕНзЪЩюзЈМвЕФВЛЭЌНзЖЮПЮГЬЃЌжТСІгкНЛвзФмСІЕФХрбјгыбЕСЗЃЌвбАяжњжкЖрПЭЛЇИФЩЦНЛвззДПіЃЌзпЩЯжАвЕНЛвзЕРТЗЃЌДгШЫдБЙцФЃЩЯвбГЩЮЊЦкЛѕаавЕЕквЛХрбЕЦЗХЦЁЃРћгУШЫЙЄжЧФмММЪѕбаЗЂЕФKЯпОлРрФЃаЭКЭааЧщНсЙЙЕФЭМЯёЪЖБ№ФЃаЭдкЦкЛѕаавЕжаДІгкСьЯШЕиЮЛЃЌв§СьИУСьгђЕФбаОПГБСїЁЃ

ЁЁЁЁGAMОуРжВПМђНщGAMЃЈGlobal Asset ManagementЃЉОуРжВПвРЭажаСИзЪБОЦьЯТЦкЛѕЁЂаХЭаЁЂЪйЯеЁЂвјааЁЂВњвЕЛљН№ЕШН№ШкДѓЦНЬЈгХЪЦЃЌЮЊЭЖзЪЛњЙЙЁЂЭЖзЪШЫДюНЈНЛСїЧўЕРЃЌЕУЕНЖрМвН№ШкЛњЙЙМАжЊУћИпаЃЕФДѓСІжЇГжгыВЮгыЃЌХізВжЧЛлЕФЛ№ЛЈЃЌДйНјН№ШкаТзЪБОЁЂаТММЪѕЁЂаТВњЦЗЁЂаТФЃЪНЁЃGAMОуРжВПЛуОлЦкЛѕЁЂЦкШЈЁЂЙЩЦБЁЂЙЩШЈЁЂЗПЕиВњЁЂЭтЛуЁЂеЎШЏЁЂЛЦН№ЕШаавЕзЈМвЃЌЙВЭЌбаЬжаавЕЭЖзЪЛњЛсКЭШЋЧђЪаГЁЕФзЪВњХфжУЧїЪЦЃЌЭЦбнЫуЗЈЁЂФЃаЭЃЌИФЩЦзЪВњХфжУЕФаЇТЪЃЌНЕЕЭзЪВњЙмРэЗчЯеЁЃ

ЁЁЁЁЗчЯеНвЪО ЃК

ЁЁЁЁ1.жаСИЦкЛѕВпТдНЛвзВПЭЖзЪзЩбЏжЄКХЃКеХвЋЮФ Z0013564ЃЛЭѕО§ Z0013698ЃЛХэЪіЫМZ0013758ЁЃ

ЁЁЁЁ2.БОВпТдЙлЕуЯЕбаОПдБвРОнеЦЮеЕФзЪСЯзіГіЃЌвђЬѕМўЫљЯоЪЕМЪНсЙћПЩФмгаКмДѓВЛЭЌЁЃЧыЭЖзЪепЮёБиЖРСЂНјааНЛвзОіВпЁЃЙЋЫОВЛЖдНЛвзНсЙћзіШЮКЮБЃжЄЁЃ

ЁЁЁЁ3.ЪаГЁОпгаВЛШЗЖЈадЃЌЙ§ЭљВпТдЙлЕуЕФЮЧКЯВЂВЛБЃжЄЕБЧАВпТдЙлЕуЕФе§ШЗЁЃЙЋЫОМАЦфЫћбаОПдБПЩФмЗЂБэгыБОВпТдЙлЕуВЛЭЌЕФвтМћЁЃ

ЁЁЁЁ4.дкЗЈТЩЗЖЮЇФкЃЌЙЋЫОЛђЙиСЊЛњЙЙПЩФмЛсОЭЩцМАЕФЦЗжжНјааНЛвзЃЌЛђПЩФмЮЊЦфЫћЙЋЫОНЛвзЬсЙЉЗўЮёЁЃ

ЁОУтд№ЩљУїЁПБОЮФНіДњБэКЯзїЙЉИхЗНЙлЕуЃЌВЛДњБэКЭбЖЭјСЂГЁЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯеЧыздЕЃЁЃ

ЁОУтд№ЩљУїЁПБОЮФНіДњБэзїепБОШЫЙлЕуЃЌгыКЭбЖЭјЮоЙиЁЃКЭбЖЭјеОЖдЮФжаГТЪіЁЂЙлЕуХаЖЯБЃГжжаСЂЃЌВЛЖдЫљАќКЌФкШнЕФзМШЗадЁЂПЩППадЛђЭъећадЬсЙЉШЮКЮУїЪОЛђАЕЪОЕФБЃжЄЁЃЧыЖСепНізїВЮПМЃЌВЂЧыздааГаЕЃШЋВПд№ШЮЁЃ

зюаТЦРТл