文 / 舍得 (微信公众号/期7货小师妹)

本周(2月18日-2月22日),有色板块集体大涨,也进入了春节后的需求旺季。其中,沪镍上涨6.26%,领涨该板块。沪铜有望向50000点以上冲击。黑色板块中,铁矿石在高位徘徊,价格继续上行乏力,开始回调。高位空旷,做好忍受2-3个头部的准备。三月初,很多基建项目将陆续开工,所以3月的螺纹钢行情会相对偏强一些,勿进空单。农产品(000061)中,因为市场对马棕减产进度的担忧,所以这几天以棕榈油为首的油脂出现了回落。基于中美贸易商谈以及储备棉政策乐观预期,棉花短期市场情绪边际转好,多单可以继续持有。

板块热点品种涨跌重要行情信息

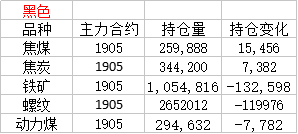

黑色板块

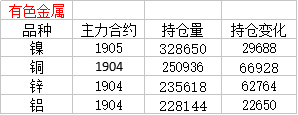

有色金属板块

热点品种最新资讯铜:

【ICSG:2018年11月全球铜市供应短缺52000吨】据国际铜业研究小组(ICSG)在最新的月报中称,2018年11月全球精炼铜市场供不应求52000吨,10月为供应过剩1000吨。ICSG表示,2018年前11个月,铜市供应短缺39.6万吨,上年同期为短缺28.2万吨。2018年11月,全球精炼铜产量为203万吨,消费量为209万吨。中国保税仓库铜库存短缺42000吨,10月为过剩6000吨。

镍:

【东南苏拉威西省22家矿企暂停镍矿销售运营】据外媒消息,东南苏拉威西省22家矿企暂停镍矿销售运营,此次暂停运营的目的或为从矿企那收取一定的“保护费”,并且仅限于东南苏拉威西省内的矿山。位于东南苏拉威西省的矿山包括:Ceria、Antam位于pomalaa的装点、Toshida、Ifishdeco、Sambas、Macika、Integra以及Tiran。

铝:

国际铝业协会(IAI)周三公布的数据显示,全球1月原铝产量较前月减少2.3万吨,至218.5万吨,较上年同期减少3.3万吨。中国1月原铝产量预计为296.9万吨,低于12月修正后的314万吨。

化工板块

原油:

【全球石油行业进入新一轮投资周期】据中证网,春节后国际原油价格较节前有较明显涨幅。业内认为,全球石油行业进入新一轮投资周期,2019年或是以石油开采为代表的油品行业投资开发力度加大的一年,但预计下游受影响有限。中国油品加工及流通产业俱乐部专家预期,2019年或是以石油开采为代表的油品行业投资开发力度加大的一年,上游景气度在上半年会有所提升,但下游或受影响有限,不应过分乐观。预计从二季度起,原油价格将更多看“下游脸色”,下半年上游热度也会逐渐降温。

橡胶:

据泰国中华日报2月18日消息,印尼方面准备于本周在曼谷举行的印马泰3国橡胶出口联盟会议上提出缩减橡胶出口配额的方案,目标是30万吨,以稳定国际橡胶价格波动。

根据印尼商业部消息来源称,为了稳定国际橡胶价格持续下滑的局面,印尼方面将会在本周于曼谷举行的印马泰3国橡胶出口联盟会议上就国际橡胶供给侧过剩问题进行磋商,希望在现有基础上再合计缩减30万吨的出口量。目前了解的情况是,印尼和马来两国已经对缩减出口额方案有过交流并基本同意执行减量计划。但泰国方面还未就是否加入该行动方案表态。

操作建议:橡胶已经完成了向上突破。之前我们就说过,橡胶树产出具备明显的季节性规律,每年1月末至2月初,东南亚部分地区会进入停割期。首先是我国海南地区于上一年的12月底就已停割,接下来就是泰国北部与越南北部地区会在1月末至2月初陆续停割。全球胶水产量转入全年的低谷期。这种供应短缺的季节性特征一直会持续到4月中旬新一轮割胶期到来。这是当前的基本面情况。上周初就说过,考虑到成本支撑因素,橡胶可以以前低为止损点试多。那天的涨幅过大,谨防回调。只要回落不破前高,多单继续持有。

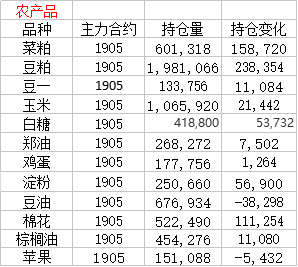

农产品板块

热点品种最新资讯油脂:

【SPPOMA:马来西亚2月1-20日棕榈油产量降幅缩窄】据SPPOMA:2月1日-20日马来西亚棕榈油产量比1月份同期降8.36%,单产降9.31%,出油率增加0.18%。作为对比, 2月1日-15日马来西亚棕榈油产量比1月份同期降21.04%,单产降21.99%,出油率增加0.18%。2月1日-10日马来西亚棕榈油产量比1月份同期降47.41%,单产降48.2%,出油率增加0.15%。

操作建议:因为市场对马棕减产进度的担忧,所以这几天以棕榈油为首的油脂出现了回落。如果马棕价格能就此稳住价格,那么前期的多单不必惊慌。三大油脂多单继续持有,低多的策略目前保持不变。

大豆:

【农业农村部印发2019年种植业工作要点,进一步提高大豆补贴标准】2019年种植业工作要点提出,提升大豆和油料供给能力。落实加强油料生产保障供给的意见,组织实施大豆振兴计划,推进大豆良种增产增效行动,进一步提高大豆补贴标准,扩大东北、黄淮海地区大豆面积,研发推广高产高油高蛋白新品种。大力发展长江流域油莱生产,推进新品种新技术示范推广和全程机械化。扩大黄准海地区花生种植。力争全年大豆和油料面积增加500万亩以上。

操作建议:目前对于到底缺不缺豆子,还是没有一个明确的说法。在中美贸易磋商没有结果前,估计豆子会持续徘徊的状态。技术上的操作,可以下破前低后,根据少量空单,短空为主。

白糖:

【印度2019-2020年度糖产量可能降至三年低点】印度全国联营糖厂联盟(NFCSF)一高级官员称,由于西部地区一些主要种植区的干旱天气削减种植面积,印度下一年度糖产量可能降至三年低点。在10月1日开始的年度中,印度糖产量可能下降至不足3000万吨,本年度产量预估为3150万吨。

棉花:

据中国棉花网,美国总统特朗普称中美贸易谈判进展非常顺利而且农产品将因此受益,该消息引发农产品集体走高,截止2月21日收盘,美棉05合约收涨2.63%,收盘报74.03美分/磅。据消息中美将达成一份300亿美元的采购大单,棉花应当位列其中。

操作建议:基于中美贸易商谈以及储备棉政策乐观预期,郑棉短期市场情绪边际转好。北疆棉的平均成本在15300-15500元/吨附近,南疆棉的平均成本在15800-16000元/吨附近。多单可以继续持有。

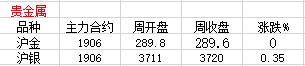

贵金属板块

|

| ||

|

|

本文首发于微信公众号:期7货小师妹。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

最新评论