ЁЁЁЁЕквЛЯѓЯоЃЈИмИЫЯѓЯоЃЉЁЊЁЊЩЬЦЗгыЙЩжИДѓеЧзпЪЦЯрЗД ЖрЪ§АхПщЯТЕјНігаЩЋзпЧП

ЁЁЁЁНёШеЩЬЦЗжИЪ§ЯТЕј0.14%ЃЌЙЄвЕЦЗЯТЕј0.04%ЃЌХЉВњЦЗЯТЕј0.36%ЁЃЦфжаЃЌдгЭАхПщЯТЕј1.83%ЃЌЫЧСЯАхПщЯТЕј1.13%ЃЌЙШЮяАхПщЯТЕј0.75%ЃЌЛЏЙЄАхПщЯТЕј0.50%ЃЌгЭжЌАхПщЯТЕј0.35%ЃЌЙѓН№ЪєЯТЕј0.16%ЃЌНЈВФАхПщЯТЕј0.07%ЃЌШэЩЬАхПщЯТЕј0.06%ЃЌУКЬПАхПщЩЯеЧ0.42%ЃЌгаЩЋАхПщЩЯеЧ1.44%ЁЃ

ЁЁЁЁ

ЁЁЁЁЕкЦпТжжаУРОУГДшЩЬНсЪјЃЌШЁЕУЪЕжЪадНјеЙЃЌУРЙњНЋбгКѓдЖЈгк3дТ1ШеЖджаЙњВњЦЗМгеїЙиЫАЕФДыЪЉЃЌжаЙњвВЛсвдИќМгПЊЗХЕФзЫЬЌУцЖдЪРНчЃЌВЂЮЌЛЄШЫУёБвБвжЕЕФЮШЖЈЃЌИїздЕФШУВНЖдгкЫЋЗНОМУФЫжСЪРНчОМУЕФЗЂеЙЖМВњЩњЛ§МЋгаРћЕФгАЯьЁЃЕЋЪЧетВЂЗЧУГвзеНЕФНсЪјЃЌНіНіЪЧЖдПЙЧщаїднЪБЛКНтЖјвбЃЌжаУРжЎМфЕФКЯзїгыГхЭЛНЋЛсЪЧЮДРДКмГЄвЛЖЮЪБМфФкЕФаТГЃЬЌЃЌЮвУЧздЩэВЛФмЗХЫЩОЏЬшЃЌвЊзіКУДђГжОУеНЕФзМБИЁЃ

ЁЁЁЁНёШеЙЩжИМЏЬхБЉеЧЃЌЭъШЋв§БЌСЫЪаГЁЧщаїЃЌЕЅШееЧЗљКЭГЩНЛСПОљДДГі2015ФъвдРДЕФаТИпЫЎЦНЃЌЙЩжИЪаГЁБэЯжЪЎЗжЛюдОЁЃЕЋЗДЙлЩЬЦЗЪаГЁЃЌВЂЮДИњЩЯЙЩжИЕФНкзрЃЌЗДЖјГЪЯжзпШѕжЎЪЦЁЃвђУРдгЭВњСПДЅМАаТИпЃЌГіПкМЄдіжСМЧТМИпЮЛЃЌЧвПтДцЩ§жСНќвЛФъРДаТИпЃЌЪЙЕУдгЭгЩЧПзЊШѕЃЌГЩЮЊНёШезюШѕЪЦЕФАхПщЁЃЪмжаУРУГвзКЭЬИНјеЙЫГРћгАЯьЃЌХЉВњЦЗНјГіПкЧўЕРгаЭћЭЈГЉЃЌЪЙЕУЫЧСЯАхПщЬјПеЕЭПЊЃЌМЬајЯТЬНЧАЦкЕЭЕуЃЌПеЕЅЛњЛсБЃГжЙизЂЁЃЖјгаЩЋАхПщЯрЖдБэЯжЧПЪЦЃЌЧвАхПщФкЕФСЊЖЏадвВЪЧзюКУЕФЃЌПЩвдзїЮЊЖрЕЅХфжУЕФжиЕуЁЃ

ЁЁЁЁЕкЖўЯѓЯоЃЈНЛЛЛЯѓЯоЃЉЁЊЁЊШ§ДѓЙЩжИДѓеЧгт5% ГЩНЛСПьЩ§ЃЌШЏЩЬЙЩШЋЯпеЧЭЃ

ЁЁЁЁНёШеЃЌAЙЩЪаГЁЗХСПБЉеЧгт5%ЃЌСНЪаГЩНЛЩЯЭђвкЃЌШЏЩЬЙЩШЋЯпеЧЭЃЃЁЦфжаЃЌЛІжИДѓеЧ5.6%БЈ2961.28ЕуЃЛЩюжЄГЩжИДѓеЧ5.59%БЈ9134.58ЕуЃЛжааЁАхжИДѓеЧ5.21%БЈ5985.31ЕуЃЛДДвЕАхДѓеЧ5.5%БЈ1536.37ЕуЁЃЛІЩюСНЪаГЩНЛСПьЩ§ЃЌСНЪаЙВ11.73вкЪжЃЌзмГЩНЛЖюЮЊ10405.8вкдЊЁЃНёШежїСІОЛСїШы82.75вкдЊЃЌББЯђзЪН№ЃЈЛІИлЭЈМгЩюИлЭЈЃЉОЛСїГі0.63вкдЊЃЌетвВЪЧНкКѓЃЌББЯђзЪН№ЪзДЮГіЯжОЛСїГіЁЃ

ЁЁЁЁ

ЁЁЁЁНёШеЪаГЁГЩНЛСПьЩ§ЃЌНкКѓВЛЫуЛ§ОлЕФзЪН№КёЛ§БЁЗЂЃЌЮЊЙЩЪаЩЯеЧЬсЙЉГфзуЕФЖЏСІЁЃЙњЭтжаУРУГвзж№ВНДяГЩгаРћавщЃЌжаУРЙиЯЕЛККЭЃЛЙњФк1дТЗнЩчШкаХДћЪ§ОнГЌдЄЦкЃЌЛѕБвеўВпбгајПэЫЩЬЌЪЦЃЛМгжЎНќЦкПЦДДАхМДНЋЩЯЪаЃЌЭЌЪБжажЄаЯђШЏЩЬеїЧѓвтМћЃЌжМдкИјШЏЩЬМѕЫАНЕЗбЃЁЖржиРћКУЯћЯЂЦыЗХЃЌЭЦеЧЙЩЪаЁЃ

ЁЁЁЁДѓЪЦжЎЯТЃЌЫГЪЦепГЩЃЁЕБЧАдкЙЩЪаДѓеЧЕФБГОАЯТЃЌЬсабЭЖзЪепгкЗшПёжаБЃГжвЛЗнРэжЧЃЌЪаГЁВЂЗЧЗъТђБизЌЁЃжЎЧАЬсЪОДѓМвЙизЂжЦдьвЕВњвЕЩ§МЖЕФАхПщЃЌдкОпЬхВйзїЩЯЃЌЦНОљROEВЛЕЭгк20%ЃЌзюЕЭВЛЕЭгк15%ЧвЮоДѓЗљЯТЛЌЧїЪЦЃЛЭЌЪБЃЌЦНОљROICВЛЕЭгк15%ЃЌЧвзюЕЭВЛЕЭгк12%ЧвЮоДѓЗљЯТЛЌЧїЪЦЕФХЃЙЩНЈвщжиЕуЙизЂЁЃ

ЁЁЁЁ

ЁЁЁЁЕкШ§ЯѓЯоЃЈзЪдДЯѓЯоЃЉЁЊЁЊЙЩШЈЛљН№ИпЫйдіГЄ ЗПВњаТеўДйзАаоаавЕ

ЁЁЁЁНижС18Фъ12дТЃЌжаЛљавбБИАИЫНФМЛљН№ЙцФЃ12.78ЭђвкЃЌЯрНЯгк17ФъЕзЕФ11.1ЭђвкЃЌдіГЄГЌЙ§15.14%ЃЛЦфжаЙЩШЈгыДДвЕЭЖзЪЛљН№ЙцФЃдіЗљЮЊ21.33%ЃЌЖјжЄШЏРрЫНФМЛљН№ЙцФЃЯТНЕ2.22%ЁЃећИі18ФъЃЌЙЩШЈгыДДвЕЛљН№ЙцФЃдіМг1.51ЭђвкЃЌШдДІгкИпЫйдіГЄНзЖЮЁЃ

ЁЁЁЁ

ЁЁЁЁзЪБОКЎЖЌГЩЮЊЙ§ШЅгыЕБЧАДДЭЖаавЕЕФДњУћДЪЃЌЗРЪигыРэадГЩЮЊСЫИїЛњЙЙЕФжївЊВпТдЁЃЕЭУдЕФЪаГЁЧщаїШддкТћбгЃЌЕЋеўВпЕзвбЯжЁЃДг18ФъЯТАыФъПЊЪМЃЌвЛЯЕСаДЬМЄДДЭЖеўВпГіЬЈЁЃдкДѓОМУжмЦкЯТЃЌЙЩШЈЭЖзЪзїЮЊОМУдіГЄЕФЛљДЁЗЂСІЕуЃЌеўИЎЖдЦфжиЪгГЬЖШПЩМћвЛАпЃЌетгыЮвУЧШЋгђзЪВњЙмРэФЃаЭЕУГіЕФНсТлвЛжТЁЃФъЧАЃЌПЦДДАхздЬсГіНіНіОРњ3ИіЖрдТЪБМфМДе§ЪНЗЂВМеїЧѓвтМћИхЃЌИпаТММЪѕаавЕзЂВсжЦЕФЪБДњМДНЋЕНРДЃЌЮвУЧЖдгкДДЭЖаавЕЕФдіГЄЧБСІГжгаРжЙлЬЌЖШЁЃ

ЁЁЁЁШеЧАЃЌзЁНЈВПЭјеОЙвГіЁЖзЁеЌЯюФПЙцЗЖЃЈеїЧѓвтМћИхЃЉЁЗЃЌЦфжаЕкЖўВПЗж2.4.6жИГіЃЌзЁеЌНЈжўгІвдЬзФкУцЛ§НјааНЛвзЁЃетОЭвтЮЖзХЙ§ШЅЬзФкУцЛ§+ЙЋЬЏУцЛ§ЕФЪБДњЙ§ШЅЃЌЮДРДГЩНЛУцЛ§МДЬзФкУцЛ§ЁЃетОЭвтЮЖзХЮДРДЕЅЦНУзМлИёНЋЩЯеЧЃЛЖјгЩгкЙЋЬЏУцЛ§МѕЩйЃЌЙЋЙВПеМфЦЗжЪЛђаэНЋБЛбЙЫѕЃЌЗПЮнЪЙгУУцЛ§НЋЩЯЩ§ЁЃЭЌЪБЃЌИљОнЁЖГЧЯчИјЫЎЙЄГЬЯюФПЙцЗЖЁЗеїЧѓвтМћИхЃЌЦфжаЬсЕНЁАГЧеђаТНЈзЁеЌзАаоНЛИЖЃЌМДЫљгаЙІФмПеМфЕФЙЬЖЈУцШЋВПЦЬзАЛђЗлЫЂЭъГЩЃЌИјЫЎХХЫЎЁЂЙЉХЏЁЂЭЈЗчКЭПеЕїЁЂШМЦјЁЂееУїЙЉЕчЕШЯЕЭГЛљБОАВзАЕНЮЛЁЂГјЗПЮРЩњМфЛљБОЩшБИАВзАЭъБЯЁБЁЃФПЧАДѓЖрЪ§ЗПЕиВњЦѓвЕШдгаДѓСПУЋХїЗПДцЛѕЃЌетвтЮЖзХгВзАЁЂШэзАаавЕашЧѓдкЖЬЦкФкДѓЗљЬсЩ§ЃЌЖјГЄЦкРДПДаавЕашЧѓНЋЬсЩ§вЛИіВуДЮЃЌЗПЕиВњХфЬззАаоЭХЖгМБашРЉГфЃЌЯрЙизАаоЙЋЫОЭЖзЪЛњЛсЭЙЯдЁЃ

ЁЁЁЁЕкЫФЯѓЯоЃЈаХгУЯѓЯоЃЉЁЊЁЊЗПДћРћТЪМЬајЛиЕї ЖўЬзШЯЖЈЪзЯжЗХЫЩ

ЁЁЁЁ2019Фъ1дТЃЌ100ИіжиЕуГЧЪаЖўЪжзЁеЌЙвХЦОљМлЮЊ14902дЊ/ЦНЗНУзЃЌЛЗБШЯТЕј1.05%ЃЌЮЊСЌај5ИідТЯТЕјЁЃДгеЧЕјГЧЪаЪ§СПРДПДЃЌЖўЪжзЁеЌЙвХЦОљМлЩЯеЧГЧЪа35ИіЃЌЦНОљеЧЗљ0.95%ЃЛГжЦНГЧЪа1ИіЃЛЯТЕјГЧЪа64ИіЃЌЦНОљЕјЗљ1.98%ЃЌЯТЕјГЧЪаЪ§СПЛЗБШМѕЩйЃЌЕЋЦНОљЕјЗљгаЫљРЉДѓЁЃДгВЛЭЌЕШМЖГЧЪаЙвХЦОљМлЛЗБШЧщПіРДПДЃЌОљМлЯТЕјЗљЖШОљНЯДѓЃЌЦфжаЖўЯпГЧЪаЯТЕјзюДѓЃЌЕјЗљ1.14%ЃЌвЛЯпГЧЪаКЭШ§ЫФЯпГЧЪаЗжБ№ЛЗБШЯТЕј1.02%КЭ0.99%ЁЃЗжЧјгђРДПДЃЌЖЋВПЕиЧјШдШЛЪЧЯТЕјзюЮЊбЯжиЕФЧјгђЃЌЕјЗљИпДя1.18%ЁЃ

ЁЁЁЁДгзюаТЕФЖўЪжЗПМлЪ§ОнРДПДЃЌШЋЙњЙ§АыГЧЪаЗПМлМЬајзХШЅФъЮВЕФЛиЕїЪЦЭЗЃЌдкШЋЙњадЕФЕїПиЗНеыВЂЮДГіЯжУїЯдЫЩЖЏЕФДѓЛЗОГЯТЃЌИїЯпГЧЪаЕФЗПЕиВњЪаГЁвРШЛКЎвтХЈСвЁЃЕЋЯИПДЪ§ОнЛсЗЂЯжЃЌПЩвдгУвЛОфЛАИХРЈаТФъвСЪМИїЯпГЧЪаЕФЗПМлзДЬЌЃКвЛЯпЮШВНЯТЕјЃЌЖўЯпМгЫйЯТЕјЃЌШ§ЯпЫФЯпгаеЧгаЕјЁЃЮвУЧдкжЎЧАЕФБЈИцжаЖрДЮжИГіжмЦкТжЖЏЖдИїЯпЗПМлзпЪЦЕФгАЯьЃЌвЛЯпГЧЪавђЮЊИпбЙЕїПиЯожЦЃЌЗПМлдкШЋЙњЗЖЮЇФкТЪЯШПЊЦєЛиЕїЃЌжСНёШдШЛЮШВНЯТЕјЃЛ2018ФъЯТАыФъПЊЪМЃЌЦфЫћИїЯпГЧЪаТНајГіЬЈСЫЯргІЕФЕїПиеўВпЃЌгШЦфЪЧЖўЯпГЧЪаЕїПиСІЖШЯрЖдНЯДѓЃЌЫљвдНќРДЗПМлЕјЗљОгЧАЃЛЖјШ§ЫФЯпГЧЪадђвђЮЊЁАвЛГЧвЛВпЁБжїЛљЕїЕФДцдкЃЌВЛЭЌГЧЪаМфГіЯжСЫВЛЭЌЕФТЅЪаеўВпЃЌЕїПиКЭМЄРјеўВпВЂОйЃЌЫљвдШ§ЫФЯпГЧЪаФкВПЗПМлзпЪЦгаЫљЗжЛЏЃЌЩЯеЧГЧЪаЪ§СПеМБШУїЯдИпгквЛЖўЯпГЧЪаЁЃзмЬхПДЃЌШЋЙњЗПМлШдШЛЮЌГжЕјЖреЧЩйЕФИёОжЁЃ

ЁЁЁЁ

ЁЁЁЁаТФъТЅЪаПЩвдЫЕЪЧПЊУХСЙСЙЃЌЗЕЯчжУвЕгіРфЃЌЗПЦѓЯњЪлЯТЛЌЃЌЕЋАщЫцзХТЅЪаЕФСЙвтЃЌЪаГЁШДВЛЖЯДЋРДЁАЮТХЏЁБЕФЯћЯЂЁЃОнЭГМЦЃЌ2019Фъ1дТШЋЙњЪзЬзЗПДћПюЦНОљРћТЪЮЊ5.66%ЃЌЯрЕБгкЛљзМРћТЪ1.155БЖЃЌЛЗБШЩЯдТЯТНЕ0.35%ЃЌИУЪ§ОнвбСЌајСНдТЛиЕїЁЃДгЩЯЭМВЛФбПДГіЃЌШЋЙњЪзЬзЗПДћРћТЪЙеЕувбЯжЃЌКѓајЛђНЋНјШыСЌајЯТНЕЭЈЕРЁЃДћПюРћТЪЕФЛиЕїНЋЯджјНЕЕЭЙКЗПепжУвЕГЩБОЃЌетгажњгкДЬМЄТЅЪаГЩНЛЛиХЏЃЌЖдгкФПЧАРфЧхЕФЗПЕиВњЪаГЁЮовЩЪЧРћКУЯћЯЂЁЃГ§СЫРћТЪЕФЯТНЕЃЌЖўЬзЗПШЯЖЈАьЗЈЗНУцвВГіЯжЫЩЖЏЁЃНќШеЃЌКЯЗЪНЋЗПДћвбНсЧхЕФЙКЗПепЙКТђЖўЬззЁЗПЪБЕФДћПюРћТЪАДЪзЬзРћТЪжДааЃЌвВОЭЪЧЫЕдкЛЙЧхЕквЛЬзЗПзгЕФДћПюКѓЃЌЙКТђЖўЬззЁЗПЪБНЋВЛгУдйГаЕЃИпЖюЕФЗПДћРћТЪЁЃетЪЧЕїПиНќ3ФъРДЃЌШЋЙњЗЖЮЇФкжиЕуГЧЪажаЪзДЮГіЯжЖдЖўЬзЗПШЯЖЈЕФЫЩАѓЃЌетЛђНЋв§ЗЂЦфЫћГЧЪаИњНјЕїећЯжгаЕФвЛаЉЕїПиеўВпЁЃ

ЁЁЁЁЭтЛуАхПщЁЊЁЊУРЭЦГйЩЯЕїжаЪфУРЩЬЦЗЙиЫА жаУРДшЩЬНгНќДяГЩавщ

ЁЁЁЁАФдЊЩЯеЧ,ДЫЧАЬиРЪЦебгКѓЖдЛЊМгеїЙиЫА;ШЫУёБвдчХЬДѓеЧНќ450ЕужСгтЦпИідТаТИп,жаМфМлЩ§жСгтШ§жмаТИпЁЃ

ЁЁЁЁ2дТ25Ше,ЖдЗчЯеУєИаЕФАФдЊжмвЛдкбЧжоХЬГѕЩЯеЧ,ШедВЯТЛЌ,жЎЧАУРЙњзмЭГЬиРЪЦеБэЪО,НЋАбдЖЈ3дТ1ШеЖджаЙњЪфУРЩЬЦЗМгеїЙиЫАЕФЪБМфЭЦГй,ГЦУРжаУГвзЬИХаШЁЕУЁАжиДѓНјеЙЁБЁЃАФдЊЖвУРдЊеЧ0.3%БЈ0.7149УРдЊ,ЖдЬиРЪЦезюаТЭЦЮФзіГіЗДгІЁЃЬиРЪЦеЛЙБэЪО,ШчЙћЬИХаШЁЕУИќЖрНјеЙ,ЫћНЋАВХХдкКЃКўзЏдАгыжаЙњЙњМвжїЯЏЯАНќЦНЛсЮювдДяГЩавщЁЃдкДЫжЎЧА,ЭтНчвбОгњЗЂдЄЦкЬиРЪЦеНЋЭЦГйдЖЈ3дТ1ШеЖдМлжЕ2,000вкУРдЊЕФжаЙњЪфУРЩЬЦЗМгеїЙиЫАЕФЦкЯо,вдБмУтУГвзеНЩ§МЖЁЃШЫУёБвЖвУРдЊМДЦкжмвЛдчХЬДѓеЧНќ450ЕужСгтЦпИідТаТИп,ЕЋЫцКѓЛиЭТВПЗжеЧЗљ,жаМфМлдђаЁЩ§20ЕужСгтШ§жмаТИпЁЃжаУРУГвзЬИХагЪЕжЪадНјеЙ,ЪаГЁРжЙлдЄЦкИпеЧ,ХЬГѕШЫУёБвДѓЗљЩЯаа,ЕЋЗъЕЭЙКЛуПЭХЬвВж№НЅгПГі,ЯожЦШЫУёБвЗДЕЏПеМфЁЃУРЙњзмЭГЬиРЪЦежмШеБэЪО,ЫћЯЃЭћгыжаЙњДяГЩвЛЯюЖджаУРСНЙњЖМгаРћЕФУГвзавщ,ШчЙћаЩЬНјеЙЫГРћ,ПЩФмЛсдкНгЯТРДЕФвЛСНжмгаЗЧГЃжиДѓЕФЯћЯЂЁЃЕкЦпТжжаУРОУГИпМЖБ№ДшЩЬНсЪј,ЫЋЗНдкММЪѕзЊШУЁЂжЊЪЖВњШЈБЃЛЄЁЂЗЧЙиЫАБкРнЁЂЗўЮёвЕЁЂХЉвЕвдМАЛуТЪЕШЗНУцЕФОпБОЮЪЬтЩЯШЁЕУЪЕжЪадНјеЙЁЃ

ЁЁЁЁФПЧАжаУРНгНќДяГЩавщ,ЙиМќдкгкШчКЮТфЪЕжДаа,КѓајгаЮоИќЖрЕФРћКУ,ЕЋЬиРЪЦеШдгаПЩФмБфСГЁЃЫцзХЪаГЁЧщаїЕФж№НЅЪЭЗХ,ШЫУёБвВЛМћЕУгаИќЖрЕФЩ§жЕПеМф;СэЭтИќЧПЕФШЫУёБвЖджаЙњЗЂеЙврЛсаЮГЩжЦдМ,Г§ЗЧзЪБОГжајСїШы,ЗёдђШЫУёБвФбГЄЪБМфЧПЪЦЁЃНёШеШЫУёБвЖвУРдЊжаМфМлБЈ6.7131дЊ,ДД2дТ1ШевдРДаТИпЃЌЩЯШеЮЊ6.7151дЊЁЃ

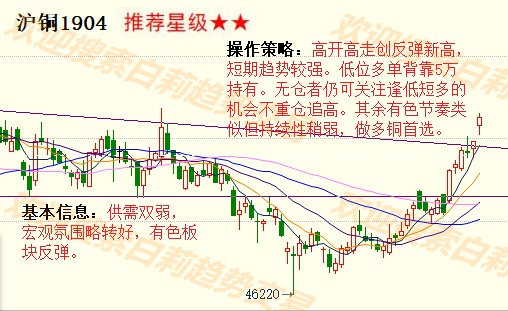

ЁЁЁЁзЪН№ЗжЮіЁЊЁЊНкКѓзЪН№ЪзДЮЭтСї ГЩНЛе№ЕДЗДИД

ЁЁЁЁ

ЁЁЁЁНёШеЪаГЁзЪН№МЬајСїШы19.29вкЃЌНЯзђШедіГЄ1.66%ЃЌзмГСЕэИќаТжС1181.09вкЃЌбгајЧПЪЦЛиСїЁЃЦфжаКкЩЋЁЂЛЏЙЄЁЂДЮжїСІАхПщЗжБ№СїШы4.61вкЁЂ0.57вкКЭ14.72вкЃЌНЯзђШеЗжБ№діГЄ1.36%ЁЂ0.24%КЭ4.14%ЁЃНіХЉВњЦЗАхПщСїГі0.61вкЃЌНЯзђШеМѕЩй0.26%ЁЃБОжмЪаГЁзЪН№дйДЮвдМгЫйЛиСїЦ№ВНЃЌДЮжїСІАхПщзЪН№ЛиЩ§ЧїЪЦУїЯдЃЌТЪЯШГЩЮЊАхПщзЪН№ШШЕуЃЌПЩЛ§МЋЙизЂЁЃ

ЁЁЁЁ

ЁЁЁЁНёШеЪаГЁзмГЩНЛ2836.49ЭђЪжЃЌНЯзђШеЛиЩ§17.62%ЁЃЦфжаКкЩЋЁЂЛЏЙЄЁЂХЉВњЦЗЁЂДЮжїСІАхПщГЩНЛЗжБ№ЛиЩ§5.75%ЁЂ33.17%ЁЂ32.1%КЭ10.94%ЁЃШеФкзмГЩНЛЫцзЪН№ЛиСїЖјЛ§МЋЛиЩ§ЃЌдйДЮРДЕНЧјМфЩЯбиЃЌгаД§ЯђЩЯЭЛЦЦЗЂСІЁЃЭЌЪБДЮжїСІАхПщГЩНЛДДЯТБОдТаТИпЃЌгыЦфзЪН№МгЫйЛиСїзДЬЌБЃГжвЛжТЃЌЭЌбљТЪЯШГЩЮЊГЩНЛШШЕуЃЌПЩЛ§МЋЙизЂЁЃ

ЁЁЁЁХЉВњЦЗзЈРИЁЊЁЊУоЛЈдкгЩЙЉгІбЙСІЕМЯђашЧѓЪЭЗХ гРДвЛВЈЖрЭЗЧїЪЦааЧщ

ЁЁЁЁдкУРЙњХЉвЕВПБЈИцжаЃЌШЋЧђУоЛЈВњСПЯТЕїНќ6.3ЭђЖжЃЌШЋЧђУоЛЈЕФЯћЗбСПвВЯТЕї43.3ЭђЖжЃЌЖјЧјЧјХЃЕФУоЛЈЦкФЉПтДцЩЯЕїСЫ50.2ЭђЖжЁЃашЧѓЕФЯТЕїдЖДѓгкВњСПЕФЯТЕїЃЌУоЛЈШдШЛДІгкЙЉгІГфзуЕФЧщПіЁЃЯрБШЙњФкЕФЧщПіРДПДЃЌЙњФкУоЛЈЙЉгІвВЪЧЯрЖдГфзуЁЃНижЙЕН2дТЯТбЎЃЌаТНЎУоЛЈРлМЦМгЙЄ506.7ЭђЖжЃЌШЋЙњУоЛЈРлМЦМгЙЄдМ520.5ЭђЖжЁЃЯњЪлЗНУцЃЌШЋЙњЦЄУоЯњЪл43.4%ЃЌЭЌБШЯТНЕ3.3%ЃЌаТНЎЦЄУоЯњЪл41.9%ЃЌЭЌБШЯТНЕ3.1%ЁЃ НќЦкУоЛЈЕФЩЯеЧЪЧгЩжаУРУГвзељЖЫЛККЭдЄЦкдіМгЃЌМгЩЯГіПкЪ§ОнРћКУЃЌЕМжТУоЛЈМлИёГіЯжДѓЗљЩЯеЧЁЃЪ§ОнЯдЪОЃЌ1дТЮвЙњЗФжЏЦЗЗўзАГіПк250.63вкУРдЊЃЌЛЗБШдіМг8.42%ЃЌЭЌБШдіМг8.47%ЁЃЫцзХжаУРУГвзељЖЫЕФЛККЭЃЌИјЗФжЏЦЗГіПкДјРДвЛЖЈЕФРћКУЃЌЕЋЪЧдкУоЛЈЙЉгІГфзуЕФЧАЬсЯТЃЌКмФбГіЯжНЯДѓЗљЖШЩЯЩЯеЧЃЌднвдаЁЧїЪЦЖрЭЗЮЊжїЁЃ

ЁЁЁЁЦкЛѕЦЗжжНтЮіЁЊЁЊЙЩжИБЌЗЂСПМлЦыЩ§ ДѓзкЩЬЦЗЛЈТфгаЩЋ

ЁЁ

ЁЁЁЁЁЖЪдДэНЛвзЪаГЁЙлВьЁЗЕФбаОПЗжЮіОљдДгкЖРМвШЋгђзЪВњЙмРэФЃаЭЁЃ

ЁЁЁЁВпТдНЛвзВПжївЊИКд№ШЋгђзЪВњЙмРэФЃаЭМАВпТдбаЗЂЃЌВЂЬсЙЉЦкЛѕОМЭЁЂЭЖзЪзЩбЏЁЂНЛвзХрбЕЁЂИЖЗббаБЈЕШвЕЮёЁЃЭХЖгГЩдБжївЊгЩН№ШкЁЂОМУЁЂЪ§бЇЁЂМЦЫуЛњЕШзЈвЕВЉЪПЁЂЫЖЪПЁЂбЇЪПЙЙГЩЃЌВЉЪПЁЂЫЖЪПБШЧÍɧ60%ЃЌФъЧсЛюСІЁЂзЈвЕЛЏЁЂИпЫижЪЁЂЪЧЭХЖгБъжОЁЃСЌајЖрФъБЛЦРЮЊЙЋЫОгХауВПУХЃЌЪЧжаСИЦкЛѕЗЂеЙзюПьЕФВПУХжЎвЛЁЃ

ЁЁЁЁ

ЁЁЁЁЪдДэНЛвззд2012ФъЭЦЯђЪаГЁвдРДЃЌЙуЪмКУЦРЃЌОпгаНЯИпЕФжЊУћЖШКЭгАЯьСІЃЌвбГЩЮЊаавЕжЊУћЦЗХЦЁЃСЊКЯЖрЗНЙВЭЌЭЦГіЕФSCJYЁЖжАвЕНЛвзФмСІбЕСЗЁЗПЮГЬЃЌвдНЛвзЪЕеНЮЊФПЕФЃЌЬсЙЉСЫДгШыУХЕНзЪЩюзЈМвЕФВЛЭЌНзЖЮПЮГЬЃЌжТСІгкНЛвзФмСІЕФХрбјгыбЕСЗЃЌвбАяжњжкЖрПЭЛЇИФЩЦНЛвззДПіЃЌзпЩЯжАвЕНЛвзЕРТЗЃЌДгШЫдБЙцФЃЩЯвбГЩЮЊЦкЛѕаавЕЕквЛХрбЕЦЗХЦЁЃРћгУШЫЙЄжЧФмММЪѕбаЗЂЕФKЯпОлРрФЃаЭКЭааЧщНсЙЙЕФЭМЯёЪЖБ№ФЃаЭдкЦкЛѕаавЕжаДІгкСьЯШЕиЮЛЃЌв§СьИУСьгђЕФбаОПГБСїЁЃ

ЁЁЁЁGAMОуРжВПМђНщGAMЃЈGlobal Asset ManagementЃЉОуРжВПвРЭажаСИзЪБОЦьЯТЦкЛѕЁЂаХЭаЁЂЪйЯеЁЂвјааЁЂВњвЕЛљН№ЕШН№ШкДѓЦНЬЈгХЪЦЃЌЮЊЭЖзЪЛњЙЙЁЂЭЖзЪШЫДюНЈНЛСїЧўЕРЃЌЕУЕНЖрМвН№ШкЛњЙЙМАжЊУћИпаЃЕФДѓСІжЇГжгыВЮгыЃЌХізВжЧЛлЕФЛ№ЛЈЃЌДйНјН№ШкаТзЪБОЁЂаТММЪѕЁЂаТВњЦЗЁЂаТФЃЪНЁЃGAMОуРжВПЛуОлЦкЛѕЁЂЦкШЈЁЂЙЩЦБЁЂЙЩШЈЁЂЗПЕиВњЁЂЭтЛуЁЂеЎШЏЁЂЛЦН№ЕШаавЕзЈМвЃЌЙВЭЌбаЬжаавЕЭЖзЪЛњЛсКЭШЋЧђЪаГЁЕФзЪВњХфжУЧїЪЦЃЌЭЦбнЫуЗЈЁЂФЃаЭЃЌИФЩЦзЪВњХфжУЕФаЇТЪЃЌНЕЕЭзЪВњЙмРэЗчЯеЁЃ

ЁЁЁЁЗчЯеНвЪО ЃК

ЁЁЁЁ1.жаСИЦкЛѕВпТдНЛвзВПЭЖзЪзЩбЏжЄКХЃКеХвЋЮФ Z0013564ЃЛЭѕО§ Z0013698ЃЛХэЪіЫМZ0013758ЁЃ

ЁЁЁЁ2.БОВпТдЙлЕуЯЕбаОПдБвРОнеЦЮеЕФзЪСЯзіГіЃЌвђЬѕМўЫљЯоЪЕМЪНсЙћПЩФмгаКмДѓВЛЭЌЁЃЧыЭЖзЪепЮёБиЖРСЂНјааНЛвзОіВпЁЃЙЋЫОВЛЖдНЛвзНсЙћзіШЮКЮБЃжЄЁЃ

ЁЁЁЁ3.ЪаГЁОпгаВЛШЗЖЈадЃЌЙ§ЭљВпТдЙлЕуЕФЮЧКЯВЂВЛБЃжЄЕБЧАВпТдЙлЕуЕФе§ШЗЁЃЙЋЫОМАЦфЫћбаОПдБПЩФмЗЂБэгыБОВпТдЙлЕуВЛЭЌЕФвтМћЁЃ

ЁЁЁЁ4.дкЗЈТЩЗЖЮЇФкЃЌЙЋЫОЛђЙиСЊЛњЙЙПЩФмЛсОЭЩцМАЕФЦЗжжНјааНЛвзЃЌЛђПЩФмЮЊЦфЫћЙЋЫОНЛвзЬсЙЉЗўЮёЁЃ

ЁОУтд№ЩљУїЁПБОЮФНіДњБэКЯзїЙЉИхЗНЙлЕуЃЌВЛДњБэКЭбЖЭјСЂГЁЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯеЧыздЕЃЁЃ

ЁОУтд№ЩљУїЁПБОЮФНіДњБэзїепБОШЫЙлЕуЃЌгыКЭбЖЭјЮоЙиЁЃКЭбЖЭјеОЖдЮФжаГТЪіЁЂЙлЕуХаЖЯБЃГжжаСЂЃЌВЛЖдЫљАќКЌФкШнЕФзМШЗадЁЂПЩППадЛђЭъећадЬсЙЉШЮКЮУїЪОЛђАЕЪОЕФБЃжЄЁЃЧыЖСепНізїВЮПМЃЌВЂЧыздааГаЕЃШЋВПд№ШЮЁЃ

зюаТЦРТл