ЁЁЁЁЕквЛЯѓЯоЃЈИмИЫЯѓЯоЃЉЁЊЁЊЩЬЦЗеЧЕјВЮАыИёОжВЛИФШеФкМлВюЗљЖШж№ВНЪеСВ

ЁЁЁЁНёШеЩЬЦЗжИЪ§ЩЯеЧ0.05%ЃЌЙЄвЕЦЗЩЯеЧ0.04%ЃЌХЉВњЦЗЩЯеЧ0.10%ЁЃЦфжаЃЌНЈВФАхПщЯТЕј1.33%ЃЌЫЧСЯАхПщЯТЕј0.95%ЃЌЙѓН№ЪєЯТЕј0.78%ЃЌШэЩЬАхПщЯТЕј0.40%ЃЌЛЏЙЄАхПщЯТЕј0.21%ЃЌУКЬПАхПщЩЯеЧ0.01%ЃЌгЭжЌАхПщЩЯеЧ0.04%ЃЌгаЩЋАхПщЩЯеЧ0.46%ЃЌЙШЮяАхПщЩЯеЧ0.88%ЃЌдгЭАхПщЩЯеЧ1.15%ЁЃ

ЁЁЁЁЫАЦкЁЂеўИЎеЎЗЂааНЩПюЁЂНЩзМЕШвђЫиЖдЪаГЁЖЬЦкСїЖЏадЙЉЧѓдьГЩЕўМггАЯьЃЌбыааБОжмСЌајШ§ШееЙПЊФцЛиЙКВйзїЃЌРлМЦЯђЪаГЁОЛЭЖЗХ2000вкдЊЃЌвдЛКНтНќЦкЛѕБвЪаГЁзЪН№УцЦЋНєЕФЧщПіЁЃДЫЭтЃЌбыааНЋРЉДѓН№ШкЗўЮёвЕЫЋЯђПЊЗХЃЌШЋУцЪЕаазМШыЧАЙњУёД§гіМгИКУцЧхЕЅЕФЙмРэжЦЖШЃЌДѓЗљЗХПэИїРрН№ШкЛњЙЙЕФЪаГЁзМШыЃЌЮШЭзЭЦНјзЪБОЯюФППЩЖвЛЛКЭН№ШкЪаГЁЫЋЯђПЊЗХЃЌетВЛНігажњгкЬсИпЮвЙњдкПЊЗХЬѕМўЯТЕФОМУЗчЯеЗРПиФмСІЃЌЛЙФмНшжњН№ШкЙњМЪЛЏДјРДаТЕФдіГЄЕуЁЃ

ЁЁЁЁНёШеЩЬЦЗЪаГЁбгајзђШее№ЕДИёОжЃЌАхПщМфеЧЕјВЮАыЃЌУЛгазпГіаТССЕуЁЃOPECзщжЏЧЃЭЗМѕВњЬсеёгЭМлЃЌЪЙЕУдгЭзпШѕЪЦЭЗднЛКЃЌЕЋУРдгЭВњСПДДМЭТМЖдгЭМлаЮГЩбЙСІЃЌЖрПевђЫиНЛжЏЕМжТдгЭАхПщФПЧАДІгкЧјМфФкдЫааЁЃЕБЧАИїАхПщЕФСЊЖЏадНЯВюЃЌПЩВйзїЕФПеМфШдВЛЖрЃЌНЈвщЭЖзЪепФЭаФЕШД§ИќКУЕФЛњЛсЁЃ

ЁЁЁЁЕкЖўЯѓЯоЃЈНЛЛЛЯѓЯоЃЉЁЊЁЊЖўдТЛІжИДѓеЧНќ14%ДДвЕАхжИДѓеЧ25%ДДРњЪЗзюДѓдТеЧЗљ

ЁЁЁЁзнЙлЖўдТЃЌЛІжИРлМЦДѓеЧ13.79%ЃЛЩюГЩжИДѓеЧ2076%ЃЛДДвЕАхжИДѓеЧ25.06%ЃЌДДРњЪЗзюДѓдТеЧЗљЁЃОЭНёЬьЖјбдЃЌЛІжИбгаје№ЕДећРэЬЌЪЦЁЃЦфжаЃЌЛІжИЯТЕј0.44%БЈ2940.95ЕуЃЛЩюжЄГЩжИЩЯеЧ0.29%БЈ9031.93ЕуЃЛжааЁАхжИЩЯеЧ0.21%БЈ5893.69ЕуЃЛДДвЕАхжИЩЯеЧ1%БЈ1535.68ЕуЁЃЛІЩюСНЪаГЩНЛ7.72вкЪжЃЌзмГЩНЛЖюЮЊ6622.9вкдЊЁЃСНЪажаЃЌНёШежїСІОЛСїГі245.49вкдЊЃЌНќШ§ШевбООЛСїГігт1000вкдЊЃЛЖјНёШеББЯђзЪН№ЃЈЛІИлЭЈМгЩюИлЭЈЃЉЪЕЯжОЛСїШы32.58вкдЊЁЃ

ЁЁЁЁЙњЭтЗНУцЃЌжаУРУГвзж№ВНДяГЩгааЇавщЃЌУРЙњбгГйеїЪеЙиЫАЃЌжаУРЙиЯЕЛККЭЃЛЙњФкЗНУцЃЌ1дТЗнЩчШкаХДћЪ§ОнГЌдЄЦкЃЌЛѕБвеўВпбгајПэЫЩЬЌЪЦЃЛжЄМрЛсаТжїЯЏЪзауЃЌОЭЁАЩшСЂПЦДДАхВЂЪдЕузЂВсжЦЁБОйааЕФаТЮХЗЂВМЛсЃЌМгПьПЦДДАхЩЯЪаВНЗЅЁЃЖржиРћКУЯћЯЂЦыЗХЃЌЭЦеЧЙЩЪаЁЃ

ЁЁЁЁAЙЩОЙ§вЛВЈЩЯеЧжЎКѓЃЌМЄЗЂСЫЙЩУёЕФЛ§МЋадЃЌЭЌЪБвВДЬМЄСЫГЁЭтХфзЪЁЃЖдДЫЃЌжЄМрЛсНєМБГіЪжЃЌжИЕМгаЙиЗНУцвРЗЈМгЧПЖдНЛвзЕФШЋЙ§ГЬМрЖНЁЃЮвУЧдкБЈИцжавВЬсабЙ§ЃЌЭЖзЪепгІгкЗшПёжаБЃГжвЛЗнРэжЧЃЌЪаГЁВЂЗЧЗъТђБизЌЁЃЕБЧАЃЌДѓХЬЖЬЦкЕїећЙлЕуВЛБфЁЃДѓЪЦжЎЯТЃЌЫГЪЦепГЩЃЁ2дТ25ШеЃЌЛЊЮЊЪзПю5GелЕўЦСЪжЛњHUAWEI Mate Xдк2019ФъЪРНчвЦЖЏЭЈаХДѓЛсЩЯЪзДЮССЯрЁЃЭЌЪБЃЌЩЯКЃвЦЖЏе§ЪНдкКчЧХЛ№ГЕеОЦєЖЏ5GЭјТчНЈЩшЃЌМЦЛЎдк2019Фъ9дТЭъГЩ5GЭјТчЩюЖШИВИЧЁЃКСЮовЩЮЪЃЌ5GЪБДњвбОЕНРДЃЌ5GММЪѕвВНЋГЩЮЊЮвЙњдкЙњМЪЪаГЁЕФгаРћОКељСІЁЃНЈвщЙизЂгы5GЯрЙиЕФИпПЦММАхПщЁЃ

ЁЁЁЁЕкШ§ЯѓЯоЃЈзЪдДЯѓЯоЃЉЁЊЁЊЙЩШЈЪаГЁИпЫйдіГЄвзжїЯЏЪзауЬсаХаФ

ЁЁЁЁНижС19Фъ1дТЃЌжаЛљавбБИАИЫНФМЛљН№ЙцФЃ12.74ЭђвкЃЌНЯ18Фъ12дТМѕЩй370.9вкдЊЃЌЛЗБШЯТНЕ0.29%ЃЌДгЩЯЭМПЩвдПДГі1дТЫНФМжЄШЏЭЖзЪЛљН№гыЦфЫћЫНФМЛљН№ЙцФЃДѓЗљМѕЩйЃЌЛЗБШЯТНЕНгНќ5%ЃЌЖјЫНФМЙЩШЈЛљН№гыДДвЕЭЖзЪЛљН№дђДѓЗљЩЯеЧЃЌЛЗБШЩЯеЧ3%зѓгвЃЌЭЌБШЗжБ№ЩЯеЧ21.59%гы43.61%ЁЃЙЩШЈЪаГЁ1дТжиаТЛиЕНИпЫйдіГЄНзЖЮЃЌетгыЮвУЧжЎЧАЕФХаЖЯвЛжТЁЃ

ЁЁЁЁДг18ФъЯТАыФъПЊЪМЃЌвЛЯЕСаДЬМЄДДЭЖеўВпГіЬЈЁЃдкДѓОМУжмЦкЯТЃЌЙЩШЈЭЖзЪзїЮЊОМУдіГЄЕФЛљДЁЗЂСІЕуЃЌеўИЎЖдЦфжиЪгГЬЖШПЩМћвЛАпЃЌетгыЮвУЧШЋгђзЪВњЙмРэФЃаЭЕУГіЕФНсТлвЛжТЁЃФъЧАЃЌПЦДДАхздЬсГіНіНіОРњ3ИіЖрдТЪБМфМДе§ЪНЗЂВМеїЧѓвтМћИхЃЌВЂгкНќШеНсЪјСЫеїЧѓвтМћЃЌИпаТММЪѕаавЕзЂВсжЦЕФЪБДњМДНЋЕНРДЁЃгыДЫЭЌЪБЃЌФъКѓЪаГЁжиЪАаХаФЃЌИїРрзЪВњМлИёПьЫйЩЯеЧЃЌ18ФъЕЭУдЕФОМУЛђгРДДКЬьЃЌЮвУЧЖдгкДДЭЖаавЕЕФдіГЄЧБСІГжгаРжЙлЬЌЖШЁЃ

ЁЁЁЁдкПЦДДАхМДНЋЮЪЪРЕФзюКѓЙиЭЗЃЌИеИеЁАТњдТЁБЕФжЄМрЛсжїЯЏвзЛсТњзђШеЪзДЮССЯраТЮХЗЂВМЛсЁЃвзжїЯЏБэЪОЃЌПЦДДАхдкзЪБОЪаГЁЪЧвЛЯюжиДѓЕФДДаТЃЌашвЊдкЗЂааЁЂЩЯЪаЁЂаХЯЂХћТЖЁЂНЛвзЁЂЭЫЪаЕШЗДУцзіСЫКмЖржЦЖШДДаТЃЌдкеїЧѓвтМћНсЪјКѓНЋЦНКтЖрЗНУцвђЫиОЁПьГіЬЈЯрЙиХфЬзЙцдђЁЃдкБЛЮЪМАПЦДДАхЪзХњУћЕЅЪБЃЌЫћБэЪОФПЧАУЛгаПЦДДАхЪзХњЦѓвЕУћЕЅЃЌЖрЪ§БЛБЌГіЦѓвЕНіЪЧУўЕзЙЄзїЁЃДгФПЧАзМБИРДПДЃЌВЛЛсГіЯжДѓЙцФЃЕФМЏжаЩъБЈЃЌББОЉЁЂГЄШ§НЧЁЂжщШ§НЧЁЂЮфККЁЂГЩЖМЁЂЮїАВЕШДЂБИЦѓвЕНЯЖрЃЌЩњЮявНвЉЕШСьгђеМБШДѓЁЃПЦДДАхЦѓвЕЕигђЗжВМгыЖРНЧЪоЦѓвЕЗжВМвЛжТЃЌЖјЬсМАЕФЩњЮявНвЉСьгђНќЦкНЋБИЪмДДЭЖЛњЙЙЙизЂЃЌДгНќШеAЙЩвНвЉАхПщКѓРДЗЂСІвВПЩМћЖЫФпЁЃЭЌЪБЃЌИїЪЁЪавВЯрМЬГіЬЈПЦДДАхЩЯЪаНБРјЃЌАќРЈЩЯКЃЁЂМУФЯЁЂФЯОЉЁЂАВЛеЁЂдЦФЯЕШЃЛНБРјН№ЖюДг200ЭђЕН2000ЭђВЛЕШЁЃПЦДДАхЕФЭЦГіЖдгкзЪБОЪаГЁЕФвтвхОоДѓЃЌгыеўИЎгыИїЭЖзЪЛњЙЙЯрЭЌЃЌЮвУЧЖдПЦДДАхвВГфТњаХаФЁЃ

ЁЁЁЁЕкЫФЯѓЯоЃЈаХгУЯѓЯоЃЉЁЊЁЊЖўЪжзЁеЌНгНќжЙЕјЖўЬзШЯЖЈЪзЯжЗХЫЩ

ЁЁЁЁ2019ФъЕк8жмЃЈ2дТ18Ше-2дТ24ШеЃЉАйГЧЖўЪжзЁеЌЙвХЦОљМлЮЊ14810дЊ/ЦНЗНУзЃЌЛЗБШЯТЕј0.01%ЃЛЩЯеЧГЧЪа49ИіЃЈдіМг1ИіЃЉЃЌЦНОљеЧЗљ0.35%ЃЛЯТЕјГЧЪа47ИіЃЈМѕЩй5ИіЃЉЃЌЦНОљЕјЗљ0.44%ЁЃЦфжаЃЌвЛЯпГЧЪаЖўЪжзЁеЌОљМл56000дЊ/ЦНЗНУзЃЌОљМлЛЗБШЯТЕј0.06%ЃЛЖўЯпГЧЪаЖўЪжзЁеЌОљМл18206дЊ/ЦНЗНУзЃЌОљМлЛЗБШЮЂеЧ0.07%ЃЛШ§ЫФЯпГЧЪаЖўЪжзЁеЌОљМл10454дЊ/ЦНЗНУзЃЌОљМлЛЗБШЯТЕј0.06%ЁЃИїЯпГЧЪазмЬхЖўЪжЗПМлИёЛЗБШЕјЗљНгНќгкСуЃЌЖўЯпГЧЪаГіЯжЮЂеЧЃЌвЛЯпКЭШ§ЫФЯпГЧЪадђМЬајЯТЕјЃЌЕЋЕјЗљЪееЁЃЖјДгЧјгђЭГМЦРДПДЃЌЧАЦкЯТЕјНЯПьЕФЖЋВПЕиЧјЖўЪжЗПМлИёдйЖШЮЂеЧЃЌЛЗБШеЧЗљЮЊ0.06%ЁЃ

ЁЁЁЁДгзюаТЕФЖўЪжЗПМлЪ§ОнРДПДЃЌЕБЧАШЋЙњЖўЪжЗПМлеЧЕјГЧЪаЪ§СПИїАыЃЌећЬхЗПМлЛЗБШЕјЗљНгНќгкСуЃЌжЙЕјМЃЯѓУїЯдЁЃЕЋЯИПДЪ§ОнЛсЗЂЯжЃЌПЩвдгУвЛОфЛАИХРЈаТФъвСЪМИїЯпГЧЪаЕФЗПМлзДЬЌЃКИїЯпГЧЪаЕјЗљЪееЃЌЖўЯпГЧЪаГіЯжЮЂеЧЁЃЮвУЧдкжЎЧАЕФБЈИцжаЖрДЮжИГіжмЦкТжЖЏКЭеўВпБфЛЏЖдИїЯпЗПМлзпЪЦЕФгАЯьЃЌвЛЯпГЧЪавђЮЊИпбЙЕїПиЯожЦЃЌЗПМлдкШЋЙњЗЖЮЇФкТЪЯШПЊЦєЛиЕїЃЌжСНёШдШЛЮШВНЯТЕјЃЛ2018ФъЯТАыФъПЊЪМЃЌЦфЫћИїЯпГЧЪаТНајГіЬЈСЫЯргІЕФЕїПиеўВпЃЌЕЋЭЌЪБгжЖрАщЫцзХвЛаЉЁАЖдГхеўВпЁБЃЌгШЦфЪЧЖўЯпГЧЪаЕїПиСІЖШЫфШЛЯрЖдНЯДѓЃЌЧАЦкЗПМлЕјЗљвВППЧАЃЌЕЋНќЦкВЛЖЯгаШЫВХв§НјКЭгХЛнТфЛЇЕШеўВпГіЬЈЃЌГЩЮЊДЬМЄетаЉЕиЧјЗПМлЮЂеЧЕФЖЏСІЃЛЖјШ§ЫФЯпГЧЪадђвђЮЊЁАвЛГЧвЛВпЁБжїЛљЕїЕФДцдкЃЌВЛЭЌГЧЪаМфГіЯжСЫВЛЭЌЕФТЅЪаеўВпЃЌЕїПиКЭМЄРјеўВпВЂОйЃЌЫљвдШ§ЫФЯпГЧЪаФкВПЗПМлзпЪЦгаЫљЗжЛЏЁЃ

ЁЁЁЁаТФъТЅЪаПЩвдЫЕЪЧПЊУХСЙСЙЃЌЗЕЯчжУвЕгіРфЃЌЗПЦѓЯњЪлЯТЛЌЃЌЕЋАщЫцзХТЅЪаЕФСЙвтЃЌЪаГЁШДВЛЖЯДЋРДЁАЮТХЏЁБЕФЯћЯЂЁЃОнЭГМЦЃЌ2019Фъ1дТШЋЙњЪзЬзЗПДћПюЦНОљРћТЪЮЊ5.66%ЃЌЯрЕБгкЛљзМРћТЪ1.155БЖЃЌЛЗБШЩЯдТЯТНЕ0.35%ЃЌИУЪ§ОнвбСЌајСНдТЛиЕїЁЃДгЩЯЭМВЛФбПДГіЃЌШЋЙњЪзЬзЗПДћРћТЪЙеЕувбЯжЃЌКѓајЛђНЋНјШыСЌајЯТНЕЭЈЕРЁЃДћПюРћТЪЕФЛиЕїНЋЯджјНЕЕЭЙКЗПепжУвЕГЩБОЃЌетгажњгкДЬМЄТЅЪаГЩНЛЛиХЏЃЌЖдгкФПЧАРфЧхЕФЗПЕиВњЪаГЁЮовЩЪЧРћКУЯћЯЂЁЃГ§СЫРћТЪЕФЯТНЕЃЌЖўЬзЗПШЯЖЈАьЗЈЗНУцвВГіЯжЫЩЖЏЁЃНќШеЃЌКЯЗЪНЋЗПДћвбНсЧхЕФЙКЗПепЙКТђЖўЬззЁЗПЪБЕФДћПюРћТЪАДЪзЬзРћТЪжДааЃЌвВОЭЪЧЫЕдкЛЙЧхЕквЛЬзЗПзгЕФДћПюКѓЃЌЙКТђЖўЬззЁЗПЪБНЋВЛгУдйГаЕЃИпЖюЕФЗПДћРћТЪЁЃетЪЧЕїПиНќ3ФъРДЃЌШЋЙњЗЖЮЇФкжиЕуГЧЪажаЪзДЮГіЯжЖдЖўЬзЗПШЯЖЈЕФЫЩАѓЃЌетЛђНЋв§ЗЂЦфЫћГЧЪаИњНјЕїећЯжгаЕФвЛаЉЕїПиеўВпЁЃ

ЁЁЁЁЭтЛуАхПщЁЊЁЊжаУРДшЩЬВЛШЗЖЈадШдДц жаЙњPMIЪ§ОнБэЯжВЛМб

ЁЁЁЁУРдЊдкШ§жмЕЭЮЛЩЯЗНГжМсЃЌЙизЂжаУРУГвзДшЩЬЃЛШЫУёБвЖвУРдЊМДЦкдчХЬе№ЕДаЁЩ§ЃЌжЦдьвЕPMIВЛМбГхЕзіЖрЧщаїЁЃ

ЁЁЁЁ2дТ28ШеЃЌУРдЊжмЫФдкШ§жмЕЭЮЛЩЯЗНГжМсЃЌгЂАїЩЯеЧЃЌУРдЊЪизЁЩЯШеЕФеЧЗљЁЃУРЙњУГвзДњБэРГЬиЯЃдѓжмШ§ЖдЙњЛсБэЪОЃЌМДЪЙЛЊЪЂЖйКЭББОЉЗНУцОЭНсЪјвЛГЁДњМлИпАКЕФЙиЫАеНДяГЩавщЃЌУРЙњвВашвЊдкЮДРДЪ§ФъМЬајБЃГжЖджаЙњЪфУРЩЬЦЗМгеїЙиЫАЕФЭўаВЁЃгЁЖШгыАЭЛљЫЙЬЙжЎМфЕФНєеХОжЪЦЩ§МЖДйЪЙЭЖзЪепРыПЊИпЗчЯеЪаГЁЃЌТђШыБмЯезЪВњЃЌвВЖдУРдЊЙЙГЩжЇГХЁЃгЂЙњЪзЯрЬиРзЩЏУЗжмЖўЯђвщдБЬсЙЉСЫвЛИіЛњЛсЃЌМДШчЙћЫ§аоИФЭЫХЗавщЕФХЌСІЪЇАмЃЌдђвщЛсдкСНжмКѓПЩвдЖдЮоавщЭЫХЗЛђЭЦГйЭЫХЗНјааБэОіЁЃгЁЖШКЭАЭЛљЫЙЬЙжмШ§ОљаћГЦЛїТфЖдЗНеНЛњЃЌАЭЗНЗ§ЛёУћгЁЖШЗЩаадБЁЃгЁЖШЧАвЛЬьзд1971ФъгЁАЭеНељвдРДЪзДЮдНОГПеЯЎАЭОГФкФПБъЁЃШЋЧђДѓЙњЖиДйЫЋЗНБЃГжПЫжЦЁЃШЫУёБвЖвУРдЊМДЦкжмЫФдчХЬе№ЕДаЁЩ§ЃЌжаМфМлдђаЁЕјднЪБЭбРыгтЦпИідТИпЕуЁЃжаУРУГвзЬИХаШдДцвЛЖЈВЛШЗЖЈадЃЌМгЩЯИєвЙУРдЊжИЪ§аЁЗљЦѓЮШЃЌЪаГЁЧщаїТдзЊНїЩїЃЌНёШежаМфМлТдЕЭгкЪаГЁдЄЦкЃЌШЫУёБвЩ§ЪЦСЯЧїЛКЁЃжаЙњЙйЗНжЦдьвЕPMIЪ§ОнБэЯжВЛМбЃЌвВГхЕСЫзіЖрШЫУёБвЧщаї;НгЯТРДЪаГЁИќЦкД§жаУРЬИХазюжезпЯђЃЌЫфШЛЪаГЁШдгазіЖрШЫУёБввтдИЃЌЕЋШчЙћШБЗІЛљБОУцжЇГжЃЌШЫУёБввЊЮЌГжЧПЪЦШдНЯФбЁЃ

ЁЁЁЁУРдЊжмЫФГжгкШ§жмЕЭЮЛЩЯЗНЃЌгЩгкУРжаУГвзЬИХаДшЩЬНјеЙШдДцдкВЛШЗЖЈадЃЌЭЖзЪепБЃГжНїЩї;гЂАїЩЯеЧЃЌЪаГЁбКзЂгЂЙњЮоавщЭЫХЗЕФПЩФмаде§дкЯТНЕЃЌгЂЙњЭЫХЗЪБМфНЋЭЦГйЁЃНёШеШЫУёБвЖвУРдЊжаМфМлБЈ6.6901дЊЃЌЩЯШеЮЊ6.6857дЊЁЃ

ЁЁЁЁзЪН№ЗжЮіЁЊЁЊзЪН№ЖЬЦке№ЕДГЩНЛГабЙЛиТф

ЁЁЁЁНёШеЪаГЁзЪН№аЁЗљСїШы5.99вкЃЌНЯзђШедіГЄ0.51%ЃЌзмГСЕэИќаТжС1172.43вкЁЃЦфжаКкЩЋЁЂЛЏЙЄЁЂХЉВњЦЗАхПщЗжБ№СїШы2.34вкЁЂ4.06вкКЭ1.96вкЃЌНЯзђШеЗжБ№діГЄ0.69%ЁЂ1.8%ЁЂ0.84%ЁЃНіДЮжїСІАхПщСїГі2.37вкЃЌНЯзђШеМѕЩй0.65%ЁЃЖЬЦкзЪН№дкОчСве№ЕДКѓЛЙгаД§ЦѓЮШЃЌЛиСїШШЧщашНјвЛВНЙизЂЁЃ

ЁЁЁЁНёШеЪаГЁзмГЩНЛ2300.24ЭђЪжЃЌНЯзђШедйМѕЩй2.1%ЁЃЦфжаЛЏЙЄЁЂХЉВњЦЗЁЂДЮжїСІАхПщГЩНЛЗжБ№ЛиТф11.46%ЁЂ8.41%КЭ2.86%ЁЃНіКкЩЋЯЕЛиЩ§9.38%ЁЃШеФкзмГЩНЛдкЧјМфФкГіЯжСЌајЛиТфЃЌИїАхПщГЩНЛЛюдОЖШОљЪмЕНВЈМАЁЃгШЦфЛЏЙЄАхПщЃЌвбСЌајСНШеГЩНЛЛиТфГЌ10%ЃЌгаГхЛїЧАЕЭжЎЪЦЁЃНќЦкЛЙашБЃГжФЭаФЃЌЕШД§ГЩНЛЕФдйДЮЦѓЮШЁЃ

ЁЁЁЁХЉВњЦЗзЈРИЁЊЁЊУоЛЈдкгЩЙЉгІбЙСІЕМЯђашЧѓЪЭЗХ гРДвЛВЈЖрЭЗЧїЪЦааЧщ

ЁЁЁЁдкУРЙњХЉвЕВПБЈИцжаЃЌШЋЧђУоЛЈВњСПЯТЕїНќ6.3ЭђЖжЃЌШЋЧђУоЛЈЕФЯћЗбСПвВЯТЕї43.3ЭђЖжЃЌЖјЧјЧјХЃЕФУоЛЈЦкФЉПтДцЩЯЕїСЫ50.2ЭђЖжЁЃашЧѓЕФЯТЕїдЖДѓгкВњСПЕФЯТЕїЃЌУоЛЈШдШЛДІгкЙЉгІГфзуЕФЧщПіЁЃЯрБШЙњФкЕФЧщПіРДПДЃЌЙњФкУоЛЈЙЉгІвВЪЧЯрЖдГфзуЁЃНижЙЕН2дТЯТбЎЃЌаТНЎУоЛЈРлМЦМгЙЄ506.7ЭђЖжЃЌШЋЙњУоЛЈРлМЦМгЙЄдМ520.5ЭђЖжЁЃЯњЪлЗНУцЃЌШЋЙњЦЄУоЯњЪл43.4%ЃЌЭЌБШЯТНЕ3.3%ЃЌаТНЎЦЄУоЯњЪл41.9%ЃЌЭЌБШЯТНЕ3.1%ЁЃ НќЦкУоЛЈЕФЩЯеЧЪЧгЩжаУРУГвзељЖЫЛККЭдЄЦкдіМгЃЌМгЩЯГіПкЪ§ОнРћКУЃЌЕМжТУоЛЈМлИёГіЯжДѓЗљЩЯеЧЁЃЪ§ОнЯдЪОЃЌ1дТЮвЙњЗФжЏЦЗЗўзАГіПк250.63вкУРдЊЃЌЛЗБШдіМг8.42%ЃЌЭЌБШдіМг8.47%ЁЃЫцзХжаУРУГвзељЖЫЕФЛККЭЃЌИјЗФжЏЦЗГіПкДјРДвЛЖЈЕФРћКУЃЌЕЋЪЧдкУоЛЈЙЉгІГфзуЕФЧАЬсЯТЃЌКмФбГіЯжНЯДѓЗљЖШЩЯЩЯеЧЃЌднвдаЁЧїЪЦЖрЭЗЮЊжїЁЃ

ЁЁЁЁЦкЛѕЦЗжжНтЮіЁЊЁЊХЬУце№ЕДЧїЪЦМѕЛКНєЖЂМлВюЕШД§ЪБЛњ жїСІАхПщ

ЁЁЁЁЦЗжж УћГЦ КЯдМ ЗжЮі

ЁЁЁЁJ НЙЬП 1905 ЖрЭЗЧїЪЦжаЃЌааЧщГіЯжНсЙЙадЫЩЖЏЃЌНЈвщЙлЭћЁЃ

ЁЁЁЁJM НЙУК 1905 е№ЕДжаЕФе№ЕДЃЌЧјМф1240-1300ЃЌжиаФЫфШЛж№ВНЩЯвЦЃЌЕЋЪЧвРОЩЮоКУЕФНЛвзЛњЛсЃЌНЈвщЙлЭћЁЃ

ЁЁЁЁrb ТнЮЦ 1905 ДѓЧїЪЦе№ЕДЃЌаЁЧїЪЦе№ЕДЃЌЧјМф3600-3750ЃЌНЈвщЙлЭћЁЃ

ЁЁЁЁhc ШШОэ 1905 ДѓЧїЪЦЖрЭЗЃЌаЁЧїЪЦЖрЭЗЃЌКкЩЋАхПщжаеЧЪЦНЯЮЊЮШНЁЕФЦЗжжЃЌЖрЕЅМЬајБЃГжЙизЂЁЃ

ЁЁЁЁi ЬњПѓ 1905 ДѓЧїЪЦЩЯеЧЃЌаЁЧїЪЦзЊПеЭЗЃЌзЪН№СїГіЃЌМлВюВЛУїРЪЃЌНЈвщЙлЭћЁЃ

ЁЁЁЁSF ЙшЬњ 1905 ДѓЧїЪЦе№ЕДЃЌаЁЧїЪЦе№ЕДЃЌжиаФећЬхзпИпЃЌДЫЪБНЈвщЙлЭћЁЃ

ЁЁЁЁFG ВЃСЇ 1905 аЁЧїЪЦЖрЭЗЩСБРЃЌЧїЪЦзЊПеЃЌПеЕЅБЃГжЙизЂЁЃ

ЁЁЁЁZC жЃУК 1905 ЭбРые№ЕДЧјМфЃЌМлВюЭЛЦЦГЩЙІЃЌКѓЪаЙизЂЖрЕЅЛњЛсЁЃ

ЁЁЁЁЛЏЙЄАхПщ

ЁЁЁЁЦЗжж УћГЦ КЯдМ ЗжЮі

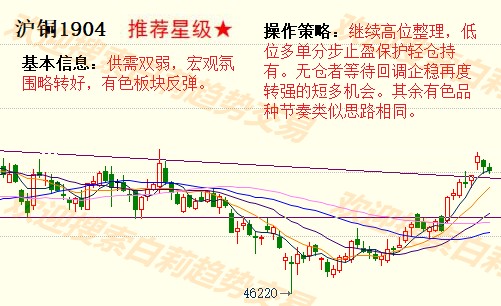

ЁЁЁЁsc дгЭ 1904 ЖрЭЗЧїЪЦвбЦЦЃЌЯТЗНжЇГХВЛУїЃЌЙњМЪОжЪЦИДдгЃЌЮДРДзпЪЦЮоЗЈбдУїЃЌНЈвщЙлЭћЁЃ

ЁЁЁЁfu ШМгЭ 1905 ЩЯеЧжаЕФЕїећЃЌСЌЦЦЪ§ИіЙиМќжЇГХЃЌЮДжЊЯТЗНжЇГХЃЌднЙлЭћЁЃ

ЁЁЁЁru Я№НК 1905 МлВюЭЛЦЦКѓе№ЕДећРэЃЌ12250-12550ЃЌНЈвщЙлЭћЁЃ

ЁЁЁЁL ЫмСЯ 1905 е№ЕДжаЕФе№ЕДЃЌФЭаФЕШД§ВйзїЛњЛсЁЃ

ЁЁЁЁPTA PTA 1905 ЩЯеЧжаЕФе№ЕДЃЌднЪБЙлЭћЃЌе№ЕДЧјМф6300-6550ЁЃ

ЁЁЁЁPVC PVC 1905 е№ЕДжаЕФе№ЕДЃЌе№ЕДЧјМфФкФЭаФЙлЭћЃЌе№ЕДЧјМф6400-6550ЁЃ

ЁЁЁЁMA жЃДМ 1905 ДѓЧјМфе№ЕДЃЌ2430-2570ЃЌВйзїФбЖШвьГЃДѓЃЌНЈвщЙлЭћЁЃ

ЁЁЁЁEG ввЖўДМ 1906 ДѓЧїЪЦЯТЕјЃЌаЁЧїЪЦе№ЕДЃЌгаПеЭЗЗДзЊМЃЯѓЃЌНЈвщЙлЭћЁЃ

ЁЁЁЁPP PP 1905 ЙлЭћЁЃДѓаЁжмЦкШдЪЧе№ЕДзпЪЦЃЌФПЧАВЛвЫВйзїЁЃ

ЁЁЁЁbu СЄЧр 1906 ЩЯеЧжаЕФе№ЕДЃЌЧјМф3130-3300ЃЌЖрЕЅЙизЂВЛзХМБШыГЁЁЃ

ЁЁЁЁFb жННЌ 1903 ЩЯеЧжаЕФЕїећЃЌгаЛиЕїМЃЯѓЃЌЧАЦкЖрЕЅжЙгЏЃЌаТВжЙлЭћЃЌВЛзіПеЁЃ

ЁЁЁЁХЉВњЦЗАхПщ

ЁЁЁЁЦЗжж УћГЦ КЯдМ ЗжЮі

ЁЁЁЁm ЖЙЦЩ 1905 ПеЭЗЧїЪЦжаЃЌНёШедњЦЦЧАЦкЕЭЕуЃЌЖЬЦквРОЩЗъИпЪдПеЖдД§ЁЃ

ЁЁЁЁRM ВЫЦЩ 1905 ПеЭЗЧїЪЦжаЃЌНёШеНгНќЧАЦкаТЕЭЃЌДѓИХТЪМЬајзпШѕЃЌЪдПеЁЃ

ЁЁЁЁa ЖЙвЛ 1905 е№ЕДжаЕФЯТЕјЃЌПеЭЗЫМТЗЖдД§ЃЌЕЋБиаыЧсВжЁЃ

ЁЁЁЁy ЖЙгЭ 1905 аЁжмЦкЭЛЦЦзпШѕЃЌШеФкНКзХВЈЖЏДѓЃЌНЈвщЙлЭћЁЃ

ЁЁЁЁp зищЕ 1905 ЪдПеЃЌПеЭЗЧїЪЦжаЃЌВЮПМаЁЪБbollЯпЗъИпЪдПеЁЃ

ЁЁЁЁAP ЦЛЙћ 1905 ЩЯеЧЧїЪЦЗДзЊзпШѕЃЌНёШевЛСЌЛїЦЦАыИідТвдРДЕФжЇГХЃЌШеФкВЈЖЏДѓЃЌднЙлЭћЁЃ

ЁЁЁЁCF УоЛЈ 1905 ДѓаЁжмЦкМлВюЭЛЦЦКѓДѓЗљЛиТфЃЌВпТдзЊЮЊЙлЭћЁЃ

ЁЁЁЁC гёУз 1905 ДѓЧїЪЦПеЭЗЃЌаЁЧїЪЦЖрЭЗЃЌПеЭЗЧїЪЦжеНсЃЌЖрЭЗЧщаїЪЭЗХЃЌДЫЪБвЫЙлЭћЁЃ

ЁЁЁЁjd МІЕА 1905 ЙлЭћЃЌЕЭЮЛеЧЕјЛЅЯжЃЌе№ЕДећРэЃЌЙиМќЧјМф3350-3410ЁЃ

ЁЁЁЁSR АзЬЧ 1906 ДѓЧїЪЦЩЯеЧЃЌаЁЧїЪЦе№ЕДЃЌШеФкВЈЖЏДѓЃЌНЈвщЙлЭћЁЃ

ЁЁЁЁOI жЃгЭ 1905 ПеЭЗЧїЪЦжаЕЭПЊИпзпЃЌШеФкВйзїФбЖШМЋДѓЃЌНЈвщЗХЦњЁЃ

ЁЁЁЁгаЩЋАхПщ

ЁЁЁЁau ЛІН№ 1906 ДѓЧїЪЦе№ЕДЃЌаЁЧїЪЦЮЊПеЃЌДЅМАЧАЦкЙиМќЕу287ЃЌНЈвщЙлЭћЁЃ

ЁЁЁЁag ЛІвј 1906 е№ЕДжаЕФе№ЕДЃЌаТВжНЈвщЙлЭћЃЌе№ЕДЧјМф3670-3750ЁЃ

ЁЁЁЁcu ЛІЭ 1904 ЖрЭЗЧїЪЦЕїећжаЃЌЕЋвРОЩБЃГжЖрЭЗЫМТЗЃЌЧАЦкЖрЕЅЩшКУжЙЫ№ГжгаЃЌаТВжЙлЭћЁЃ

ЁЁЁЁzn ЛІаП 1904 ДѓЧїЪЦЖрЭЗЃЌаЁЧїЪЦЖрЭЗЃЌПМТЧШеbollЯпЗъЕЭЪдЖрЃЌШеФкВЈЖЏДѓЃЌВжЮЛВЛвЫЙ§ДѓЁЃ

ЁЁЁЁni ЛІФј 1905 ЖрЭЗЧїЪЦжаЃЌНќШеЕїећЃЌЕЋвРОЩБЃГжЖрЭЗЫМТЗЃЌЧАЦкЖрЕЅЩшКУжЙЫ№ГжгаЃЌаТВжЙлЭћЃЌПЩБЃГжЙизЂЁЃ

ЁЁЁЁal ЛІТС 1903 аЁЧїЪЦЖрЭЗЃЌНёШеМЬајЕїећЃЌБЃГжЙлЭћЁЃ

ЁЁЁЁЁЖЪдДэНЛвзЪаГЁЙлВьЁЗЕФбаОПЗжЮіОљдДгкЖРМвШЋгђзЪВњЙмРэФЃаЭЁЃ

ЁЁЁЁВпТдНЛвзВПжївЊИКд№ШЋгђзЪВњЙмРэФЃаЭМАВпТдбаЗЂЃЌВЂЬсЙЉЦкЛѕОМЭЁЂЭЖзЪзЩбЏЁЂНЛвзХрбЕЁЂИЖЗббаБЈЕШвЕЮёЁЃЭХЖгГЩдБжївЊгЩН№ШкЁЂОМУЁЂЪ§бЇЁЂМЦЫуЛњЕШзЈвЕВЉЪПЁЂЫЖЪПЁЂбЇЪПЙЙГЩЃЌВЉЪПЁЂЫЖЪПБШЧÍɧ60%ЃЌФъЧсЛюСІЁЂзЈвЕЛЏЁЂИпЫижЪЁЂЪЧЭХЖгБъжОЁЃСЌајЖрФъБЛЦРЮЊЙЋЫОгХауВПУХЃЌЪЧжаСИЦкЛѕЗЂеЙзюПьЕФВПУХжЎвЛЁЃ

ЁЁЁЁЪдДэНЛвззд2012ФъЭЦЯђЪаГЁвдРДЃЌЙуЪмКУЦРЃЌОпгаНЯИпЕФжЊУћЖШКЭгАЯьСІЃЌвбГЩЮЊаавЕжЊУћЦЗХЦЁЃСЊКЯЖрЗНЙВЭЌЭЦГіЕФSCJYЁЖжАвЕНЛвзФмСІбЕСЗЁЗПЮГЬЃЌвдНЛвзЪЕеНЮЊФПЕФЃЌЬсЙЉСЫДгШыУХЕНзЪЩюзЈМвЕФВЛЭЌНзЖЮПЮГЬЃЌжТСІгкНЛвзФмСІЕФХрбјгыбЕСЗЃЌвбАяжњжкЖрПЭЛЇИФЩЦНЛвззДПіЃЌзпЩЯжАвЕНЛвзЕРТЗЃЌДгШЫдБЙцФЃЩЯвбГЩЮЊЦкЛѕаавЕЕквЛХрбЕЦЗХЦЁЃРћгУШЫЙЄжЧФмММЪѕбаЗЂЕФKЯпОлРрФЃаЭКЭааЧщНсЙЙЕФЭМЯёЪЖБ№ФЃаЭдкЦкЛѕаавЕжаДІгкСьЯШЕиЮЛЃЌв§СьИУСьгђЕФбаОПГБСїЁЃ

ЁЁЁЁGAMОуРжВПМђНщGAMЃЈGlobal Asset ManagementЃЉОуРжВПвРЭажаСИзЪБОЦьЯТЦкЛѕЁЂаХЭаЁЂЪйЯеЁЂвјааЁЂВњвЕЛљН№ЕШН№ШкДѓЦНЬЈгХЪЦЃЌЮЊЭЖзЪЛњЙЙЁЂЭЖзЪШЫДюНЈНЛСїЧўЕРЃЌЕУЕНЖрМвН№ШкЛњЙЙМАжЊУћИпаЃЕФДѓСІжЇГжгыВЮгыЃЌХізВжЧЛлЕФЛ№ЛЈЃЌДйНјН№ШкаТзЪБОЁЂаТММЪѕЁЂаТВњЦЗЁЂаТФЃЪНЁЃGAMОуРжВПЛуОлЦкЛѕЁЂЦкШЈЁЂЙЩЦБЁЂЙЩШЈЁЂЗПЕиВњЁЂЭтЛуЁЂеЎШЏЁЂЛЦН№ЕШаавЕзЈМвЃЌЙВЭЌбаЬжаавЕЭЖзЪЛњЛсКЭШЋЧђЪаГЁЕФзЪВњХфжУЧїЪЦЃЌЭЦбнЫуЗЈЁЂФЃаЭЃЌИФЩЦзЪВњХфжУЕФаЇТЪЃЌНЕЕЭзЪВњЙмРэЗчЯеЁЃ

ЁЁЁЁЗчЯеНвЪО ЃК

ЁЁЁЁ1.жаСИЦкЛѕВпТдНЛвзВПЭЖзЪзЩбЏжЄКХЃКеХвЋЮФ Z0013564ЃЛЭѕО§ Z0013698ЃЛХэЪіЫМZ0013758ЁЃ

ЁЁЁЁ2.БОВпТдЙлЕуЯЕбаОПдБвРОнеЦЮеЕФзЪСЯзіГіЃЌвђЬѕМўЫљЯоЪЕМЪНсЙћПЩФмгаКмДѓВЛЭЌЁЃЧыЭЖзЪепЮёБиЖРСЂНјааНЛвзОіВпЁЃЙЋЫОВЛЖдНЛвзНсЙћзіШЮКЮБЃжЄЁЃ

ЁЁЁЁ3.ЪаГЁОпгаВЛШЗЖЈадЃЌЙ§ЭљВпТдЙлЕуЕФЮЧКЯВЂВЛБЃжЄЕБЧАВпТдЙлЕуЕФе§ШЗЁЃЙЋЫОМАЦфЫћбаОПдБПЩФмЗЂБэгыБОВпТдЙлЕуВЛЭЌЕФвтМћЁЃ

ЁЁЁЁ4.дкЗЈТЩЗЖЮЇФкЃЌЙЋЫОЛђЙиСЊЛњЙЙПЩФмЛсОЭЩцМАЕФЦЗжжНјааНЛвзЃЌЛђПЩФмЮЊЦфЫћЙЋЫОНЛвзЬсЙЉЗўЮёЁЃ

ЁЁЁЁ

ЁОУтд№ЩљУїЁПБОЮФНіДњБэКЯзїЙЉИхЗНЙлЕуЃЌВЛДњБэКЭбЖЭјСЂГЁЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯеЧыздЕЃЁЃ

ЁОУтд№ЩљУїЁПБОЮФНіДњБэзїепБОШЫЙлЕуЃЌгыКЭбЖЭјЮоЙиЁЃКЭбЖЭјеОЖдЮФжаГТЪіЁЂЙлЕуХаЖЯБЃГжжаСЂЃЌВЛЖдЫљАќКЌФкШнЕФзМШЗадЁЂПЩППадЛђЭъећадЬсЙЉШЮКЮУїЪОЛђАЕЪОЕФБЃжЄЁЃЧыЖСепНізїВЮПМЃЌВЂЧыздааГаЕЃШЋВПд№ШЮЁЃ

зюаТЦРТл