2020ФъЕк20жмЃЈ05дТ11Ше-05дТ15ШеЃЉЃЌЙњМЪЙЉгІЗНУцЃЌУРЙњЙЋВМ5дТдТЖШБЈИцЃЌУРЙњМАШЋЧђДѓЖЙдЄМЦНјвЛВНШЅПтДцЃЌжаЙњашЧѓгаЫљЛжИДЁЃАЂИљЭЂЕБжмЪеИюНјеЙСМКУЃЌЪеИюдЄМЦНЋдквЛИідТФкНсЪјЁЃББУРДѓЖЙВЅжжЧщПіСМКУЃЌЕБжмЬьЦјгаКЎРфНЕгъЛђЖдДѓЖЙдчЦкЩњГЄгавЛЖЈгАЯьЁЃЙњФкЗНУцЃЌАЭЮїГіПкЕФаТзїДѓЖЙПЊЪММЏжаЕНИлЃЌДѓЖЙбЙеЅПЊЛњТЪНЯДЫЧАгаЫљЛиЩ§ЃЌДѓЖЙМАЖЙЦЩПтДцгаЫљЩЯЩ§ЃЌЖЙЦЩЛљВюМЬајзпШѕЃЌВПЗжЕиЧјгЩе§зЊИКЁЃЖЙгЭПтДцМЬајЛиЩ§ЃЌЕЋЪЧЖЙгЭЖЙЦЩГЩНЛЦНЕЃЌЛжИДжСНкЧАЫЎЦНЁЃ

вЛЁЂХЬУцЛиЙЫ

ЩЯжмУРЙњЙЋВМаТвЛФъЖШДѓЖЙЧщПідЄВтЃЌ2020/21ФъЖШдЄМЦУРЖЙВњСПКЭГіПкСПДѓЗљдіГЄЃЌЖјПтДцдЄМЦНјвЛВНЯТНЕЁЃУРЙњГіПкжмБЈЪ§ОнЯдЪОСНФъРДжаЙњЪзДЮЙКТђУРЖЙгЭЃЌжаЗНЖрДЮОЭЭъГЩжаУРЕквЛНзЖЮМЦЛЎЪЭЗХЩЦвтЃЌАЭЮїЫфШЛИлПкГіЯжаТЙквпЧщЕЋЪЧЙЋТЗдЫЪфдйДЮГіЯждіГЄЁЃАЂИљЭЂХСРФЩКгЫЎЮЛНЯЕЭЧщПідЄМЦНЋГжајЁЃФЯУРДѓЖЙПЊЪММЏжаЕНИлЁЃжаЙњЙњФкКѓајдЄМЦЖЙРрЙЉгІГфзуЁЃЖЙРрВњЦЗГ§ЖЙгЭЭтОљгаЫљЯТЕјЁЃ

ЖўЁЂ ЬьЦјМрВт

УРЙњДѓЖЙВЅжжСМКУЃЌЩЯжмжмГѕФЯДяПЦЫћЕШжнКЎРфЕФЬьЦјВЛРћгкДѓЖЙГіУч,ПЩФмашвЊВЙжжЁЃЕЋжїВњжнНЕЫЎГфзуЃЌгаРћгкВЙГфЭСШРЩЪЧщЁЃжаЮїВПЕиЧјжмЦкадеѓгъЕМжТЬяМфзївЕКЭВЅжжЭЦГйЁЃ

АЂИљЭЂЬьЦјИЩдяЃЌгаРћгкДѓЖЙЪеИюЁЃФПЧАЬьЦјдЄБЈЯдЪОЮДРД15ЬьАЂИљЭЂДѓЖЙжїВњЧјНЕгъНЋЕЭгке§ГЃжЕЃЌгаРћгкЪеИюЙЄзїПЊеЙЁЃ

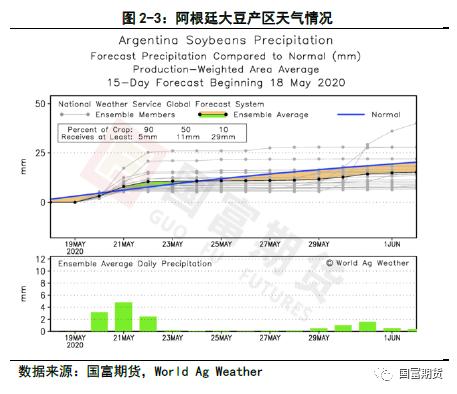

Ш§ЁЂ жїВњЧјДѓЖЙЩњГЄЧщПі

НижС2020Фъ5дТ13ШеЃЌАЂИљЭЂ2019/20ФъЖШДѓЖЙЪеЛёЭъГЩ87.4%ЃЌБШвЛжмЧАЭЦНј9.2ИіЕуЁЃШЋЙњДѓЖЙЦНОљЕЅВњМЬајЯТЛЌЕНСЫ3.03Жж/ЙЋЧъЃЌЕЭгкЩЯжмЕФ3.09Жж/ЙЋЧъЁЃАЂИљЭЂвбОЪеЛёЕФДѓЖЙУцЛ§ЮЊ1470ЭђЙЋЧъЃЌЪеЛёЕФВњСПЮЊ4500ЭђЖжЁЃНЛвзЫљБОжмдЄВтАЂИљЭЂДѓЖЙВњСПЮЊ4950ЭђЖжЃЌКЭЩЯжмдЄВтГжЦНЃЌБШЩЯФъЕЭСЫ560ЭђЖжЁЃ

НижС2020Фъ5дТ15ШеЕБжм,УРЙњДѓЖЙжжжВТЪЮЊ53% ,ДЫЧАЪаГЁдЄЦкЮЊ56% ,жЎЧАвЛжмжжжВНјЖШЮЊ38% ,ШЅФъЭЌЦкЮЊ16% ,ЮхФъОљжЕЮЊ38%ЁЃАЎКЩЛЊжнВЅжжзюПьвбЭъГЩ86%ЁЃББДяПЦЫћжнВЅжжзюТ§ФПЧАНіЭъГЩ9%.

ЫФЁЂ ДѓЖЙНјПкЧщПі

5дТ18ШеЙЋВМЕФГіПкМьбщБЈИцЯдЪОЃЌНижЙ5дТ14ШеЕБжмЃЌУРЖЙГіПкМьбщ352,189ЖжЃЈ1299.6ЭђЦбЪНЖњЃЉЃЌЗћКЯЪаГЁдЄЦкЃЌЦфжаЖджаЙњДѓЖЙГіПкСПЮЊ73,153ЖжЃЈ269.9ЭђЦбЪНЖњЃЉЃЌеМБШ20.77%ЁЃ

ЮхЁЂ ЯжЛѕИњзй

ЩНЖЋЖЙЦЩЛљВюМЬајЛиТфЃЌНижС5дТ15ШеЃЌЛљВюЮЊ78дЊ/ЖжЁЃНЯ5дТ8ШеЕФ130дЊ/ЖжЯТНЕ52дЊ/ЖжЁЃ

НЫеЖЙЦЩЛљВюМЬајЯТНЕЁЃНижЙ5дТ15ШеЛљВюЮЊ38дЊ/ЖжЁЃНЯ5дТ8ШеЕФ80дЊ/ЖжЯТНЕ42дЊ/ЖжЁЃ

ЙуЖЋЖЙЦЩЛљВюгЩе§зЊИКЃЌНижЙ5дТ15ШеЛљВюЮЊ-52дЊ/ЖжЁЃНЯ5дТ8ШеЕФ50дЊ/ЖжЯТНЕ102дЊ/ЖжЁЃ

ЬьНђЖЙЦЩЛљВюгаЫљЛиТфЃЌНижЙ5дТ8ШеЛљВюЮЊ50дЊ/ЖжЁЃНЯ4дТ30ШеЕФ131дЊ/ЖжЯТНЕ81дЊ/ЖжЁЃ4дТ30ШеНЯ4дТ24ШеЕФ180дЊ/ЖжЯТНЕ49дЊ/ЖжЁЃ

ЕБжмЖЙгЭЛљВюзпЪЦИївьЁЃНижС5дТ8ШеЃЌЩНЖЋЖЙгЭЛљВюЮЊ200дЊ/ЖжЃЌНЯ4дТ30ШеЕФ222дЊ/ЖжЯТНЕ22дЊ/ЖжЁЃ4дТ30ШеНЯ4дТ24ШеЕФ206дЊ/ЖжЩЯЩ§16дЊ/ЖжЁЃДѓСЌЖЙгЭЛљВюЮЊ230дЊ/ЖжЃЌНЯ4дТ30ШеЕФ222дЊ/ЖжЩЯЩ§8дЊ/ЖжЁЃ4дТ30ШеНЯ4дТ24ШеЕФ196дЊ/ЖжЩЯЩ§26дЊ/ЖжЁЃЬьНђЖЙгЭЛљВюЮЊ160дЊ/ЖжЃЌНЯ4дТ30ШеЕФ202дЊ/ЖжЯТНЕ42дЊ/ЖжЃЌ4дТ30ШеНЯ4дТ24ШеЕФ166дЊ/ЖжЩЯЩ§36дЊ/ЖжЁЃНЫеЖЙгЭЛљВюЮЊ230дЊ/ЖжЃЌНЯ4дТ30ШеЕФ232дЊ/ЖжЯТНЕ2дЊ/ЖжЃЌ4дТ30ШеНЯ4дТ24ШеЕФ236дЊ/ЖжЯТНЕ4дЊ/ЖжЁЃЙуЖЋЖЙгЭЛљВюЮЊ170дЊ/ЖжЃЌНЯ4дТ30ШеЕФ222дЊ/ЖжЯТНЕ52дЊ/ЖжЃЌ4дТ30ШеНЯ4дТ24ШеЕФ166дЊ/ЖжЩЯЩ§56дЊ/ЖжЁЃ

СљЁЂ ДѓЖЙбЙеЅПЊЛњТЪ

Ек20жмДѓЖЙбЙеЅПЊЛњТЪЮЊ55.07%ЃЌНЯЕк19жмЕФ50.39%гаЫљдіМгЁЃ20жмЕФжмЖШбЙеЅСПЮЊ1912200ЖжЃЌГіЦЩ1510638ЖжЃЌГігЭ363318ЖжЁЃгЩгкАЭЮїДѓЖЙЕНИлдіМгЁЃдЄМЦЮДРДбЙеЅСПНЋГжајЛиЩ§ЁЃ

ЦпЁЂ ДѓЖЙбЙеЅРћШѓ

ЕБжмДѓЖЙбЙеЅРћШѓМЬајзпЕЭЁЃНижС5дТ15ШеЃЌДѓСЌНјПкДѓЖЙбЙеЅРћШѓЮЊ101.6дЊ/ЖжЃЌНЯ5дТ8ШеЯТНЕ74.3дЊ/ЖжЃЛНЫеНјПкДѓЖЙбЙеЅРћШѓЮЊ52.45дЊ/ЖжЃЌНЯ5дТ8ШеЯТНЕ73.3дЊ/ЖжЁЃ

АЫЁЂ ЯрЙиГЩНЛСП

Ек20жмбиКЃЕиЧјЖЙЦЩГЩНЛНЯЩЯжмгаЫљЛиЩ§ЁЃЕк20жмЖЙЦЩГЩНЛ31.224ЭђЖжЃЌНЯЩЯжм14.57ЭђЖждіМг114.3%ЁЃЦфжаЃЌ57.72%ЮЊЛљВюГЩНЛЁЃ

Ек20жмбиКЃЕиЧјЖЙгЭГЩНЛгаЫљЛиЩ§ЁЃЕк20жмЖЙгЭГЩНЛзмСПЮЊ96260ЖжЃЌНЯЧАжмЕФ42450ЖждіМг126.76%ЁЃЦфжаЃЌЛљВюГЩНЛеМБШ27.43%ЁЃ

ОХЁЂ ЯрЙиПтДцЧщПі

ЕБжмбиКЃЕиЧјгЭГЇДѓЖЙПтДцУїЯддіМгЃЌЕк20жмгЭГЇДѓЖЙПтДцЮЊ401.93ЭђЖжЭђЖжЃЌНЯЩЯжмЕФ317.86ЭђЖжЩЯЩ§84.07ЭђЖжЁЃКѓајДѓЖЙЕНИлСПдЄМЦдіМгЃЌгЭГЇДѓЖЙПтДцдіМгЁЃ

ДѓЖЙЗжЕиЧјЪ§ОнРДПДЃЌДѓВПЗжЕиЧјДѓЖЙПтДцНЯЩЯжмгаЫљдіМгЃЌГ§СЫЮїФЯЃЌЮїББЕиЧјПтДцгаЫљМѕЩйЃЌЦфгрЕиЧјПтДцОљгадіМгЁЃОпЬхЪ§ОнШчЯТЃКЖЋББ42.6ЭђЖжЃЌЛЊББ52.3ЭђЖжЃЌЩНЖЋ92.56ЭђЖжЃЌЛЊЖЋ73.77ЭђЖжЃЌЙуЖЋ55.4ЭђЖжЃЌЙуЮї50ЭђЖжЃЌИЃНЈ35.3ЭђЖжЃЌЛЊжа15.6ЭђЖжЃЌЮїФЯ23.83ЭђЖжЃЌЮїББ2.17ЭђЖжЃЌЦфЫћЕиЧј86.4ЭђЖжЁЃ

Ек20жмбиКЃЕиЧјЖЙЦЩПтДцЛиЩ§УїЯдЃЌФПЧАШддЖЕЭгкРњФъЭЌЦкЁЃбиКЃЕиЧјЖЙЦЩПтДцЮЊ36.76ЖжЃЌНЯЩЯжмжмЕФ30.58ЭђЖждіМг6.18ЭђЖжЃЌдіЗљЮЊ20.21%ЁЃ

ЖЙЦЩЗжЕиЧјПтДцЪ§ОнРДПДЃЌИїЕиЧјЖЙЦЩПтДцГ§СЫЛЊЖЋКЭЮїФЯЕиЧјгаЩйСПЯТНЕЭтЃЌЦфгрЕиЧјОљгаУїЯддіМгЁЃОпЬхЪ§ОнШчЯТЃКЖЋББ0.75ЭђЖжЃЌЛЊББ1.7ЭђЖжЃЌЩНЖЋ3.81ЭђЖжЃЌЛЊЖЋ18.82ЭђЖжЃЌЙуЖЋ1.48ЭђЖжЃЌЙуЮї9.2ЭђЖжЃЌИЃНЈ1ЭђЖжЃЌЛЊжа0.65ЭђЖжЃЌЮїФЯ0.38ЭђЖжЃЌЮїББ0.35ЭђЖжЁЃ

Ек20жмЖЙЦЩбиКЃЕиЧјЮДжДааКЯЭЌУїЯдНЕЕЭЃЌЖЙЦЩЮДжДааКЯЭЌЮЊ361.68ЭђЖжЃЌЕЭгкЙ§ШЅШ§ФъЭЌЦкЫЎЦНЁЃ

Ек20жмгЭГЇЖЙгЭПтДцМЬајЛиЩ§ЁЃЕБжмгЭГЇЖЙгЭПтДцЮЊ86.833ЭђЖжЃЌНЯ18жмЕФ84.5ЭђЖжгаЫљЛиЩ§ЁЃ

ЖЙгЭЗжЕиЧјПтДцЪ§ОнРДПДЃЌГ§СЫЛЊББКЭЫФДЈЕиЧјвдЭтЃЌЦеБщгаЫљдіМгЁЃОпЬхЪ§ОнШчЯТЃКЖЋББ7.65ЭђЖжЃЌЛЊББ13.05ЭђЖжЃЌЩНЖЋ8.82ЭђЖжЃЌЛЊЖЋ23.2ЭђЖжЃЌЙуЖЋ7.2ЭђЖжЃЌЙуЮї5.5ЭђЖжЃЌИЃНЈ4.45ЭђЖжЃЌКгФЯ5.453ЭђЖжЃЌЫФДЈ2.26ЭђЖжЃЌЦфЫћЕиЧј9.25ЭђЖжЁЃ

Ек20жмЖЙгЭЮДжДааКЯЭЌНЯДЫЧАгаЫљЛиТфЃЌЕБжмЖЙгЭЮДжДааКЯЭЌЮЊ160.939ЭђЖжЃЌдЖИпгкРњФъЭЌЦкЃЌНЯЩЯжмЕФ167.82ЭђЖжаЁЗљМѕЩйЁЃ

ЁОУтд№ЩљУїЁПБОЮФНіДњБэзїепБОШЫЙлЕуЃЌгыКЭбЖЭјЮоЙиЁЃКЭбЖЭјеОЖдЮФжаГТЪіЁЂЙлЕуХаЖЯБЃГжжаСЂЃЌВЛЖдЫљАќКЌФкШнЕФзМШЗадЁЂПЩППадЛђЭъећадЬсЙЉШЮКЮУїЪОЛђАЕЪОЕФБЃжЄЁЃЧыЖСепНізїВЮПМЃЌВЂЧыздааГаЕЃШЋВПд№ШЮЁЃ

зюаТЦРТл