观点概述:

OPEC+会议还没有给出最后结论,初步协议有两点利好,一个是8-12月每个月逐步增产40万桶/日,这显著低于市场此前预期的50-100万桶/日的8月份增产量;其次减产联盟将减产行动推迟到2022年年底,而不是此前规划的2022年4月。虽然现在阿联酋有不同意见,沙特和俄罗斯两大巨头的联合对结果有决定意义,下周一更可能是组织内部让位给阿联酋更多的配额。产量占全球需求的一半,流动量占全球的70%以上,OPEC+的积极表态将令油价易涨难跌。

供应端还有的最新消息显示,康菲石油公司表示,美国页岩油生产商在支出方面保持纪律,康菲石油公司2021年削减4%的资本支出,将股票回购增加67%。除页岩油公司之外的壳牌、BP、埃克森美孚更没有随着油价的上涨增加资本支出,这些综合型公司在积极寻找新能源和可再生能源的转型机会。

从需求端看,美国汽油需求6月下旬升至年度最高;欧洲航班飞行量稳步攀升,截止6月23日的两周环比增长了16%;TomTom数据显示,本周一伦敦通勤时间比2019年的均值高出2%,巴黎比19年低18%,纽约低48%,增减不一趋势向好;等等。

供需两端的配合导致全球油品库存持续下滑,美国的油品总库存已经降到了过去五年均值下方,全球浮仓也降到了2020年3月以来的最低,中国的原油商业库存据Kayrros数据称也降到了今年以来最低。

我们认为油价的上行趋势仍将延续,供需两端都在继续支撑油价走高。

策略建议:

持多

风险提示:

疫苗接种停滞

一 原油价格

1、原油价格及相关价差:原油期货录得第六周上涨

OPEC+联盟周四给出初步协议,且油品库存继续下滑,国际原油期货录得连续第六周的上涨。

过去一周WTI8月合约上涨1.5%,Brent9月周度上涨0.88%。SC8月合约周度上涨0.39%。

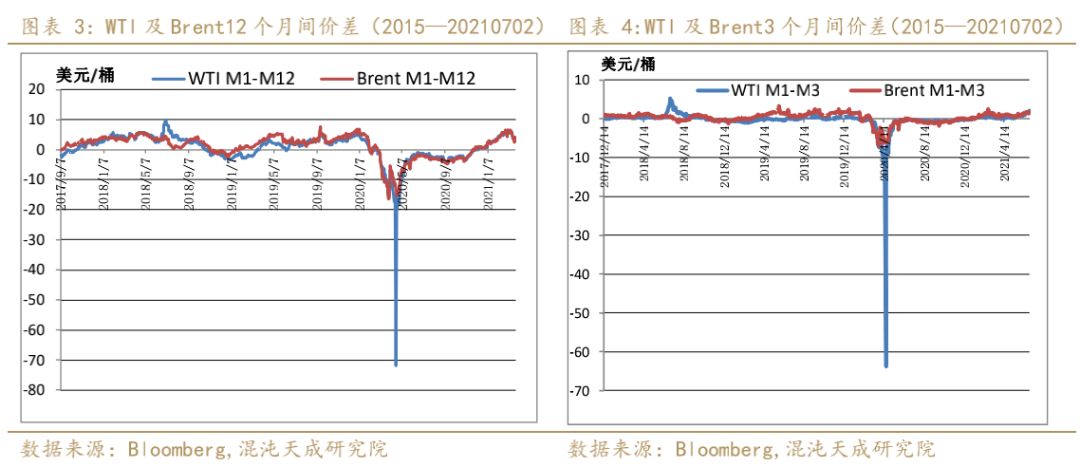

WTI月差周度走高,Brent月差基本持平。

SC2108合约1-3月月差仍是contango结构,周度走强, 1-12月月差维持back结构,周度持稳。

过去一周Brent相对于Dubai、Urals均走强。LLS相对于Brent周度上涨,LLS贴水Brent,鼓励美国出口。CFD1-6价差维持back结构,价差周度略走弱。

WTI相对于LLS走强,相对于WCS、Midland均走弱。

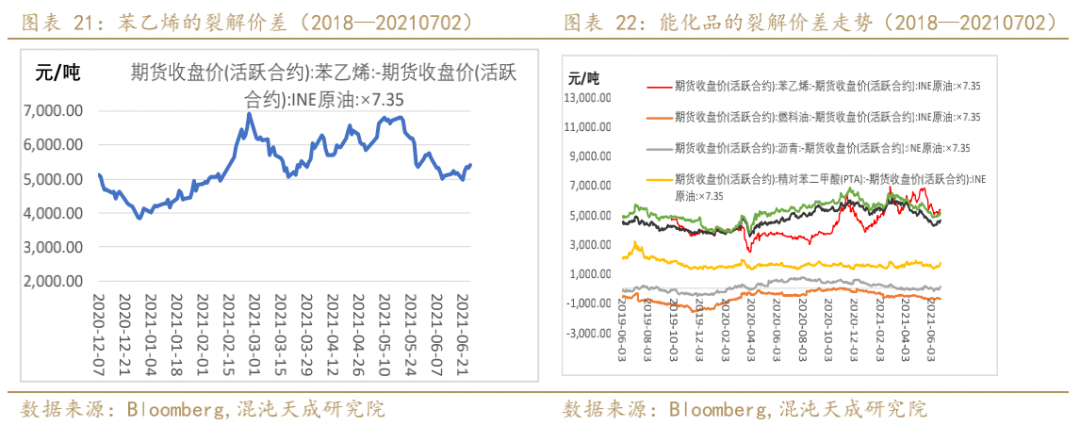

2、原油与下游产品的裂解价差:成品油裂解价差周度大幅回升

过去一周,除了高硫燃料油裂解价差下跌外,其他能化品的裂解价差全线走高。各个能化品的裂差绝对值排序是EB>PP>L>PTA>Bu>Fu.――wind故障,数据未更新。

二 原油供应――5月产量整体持稳

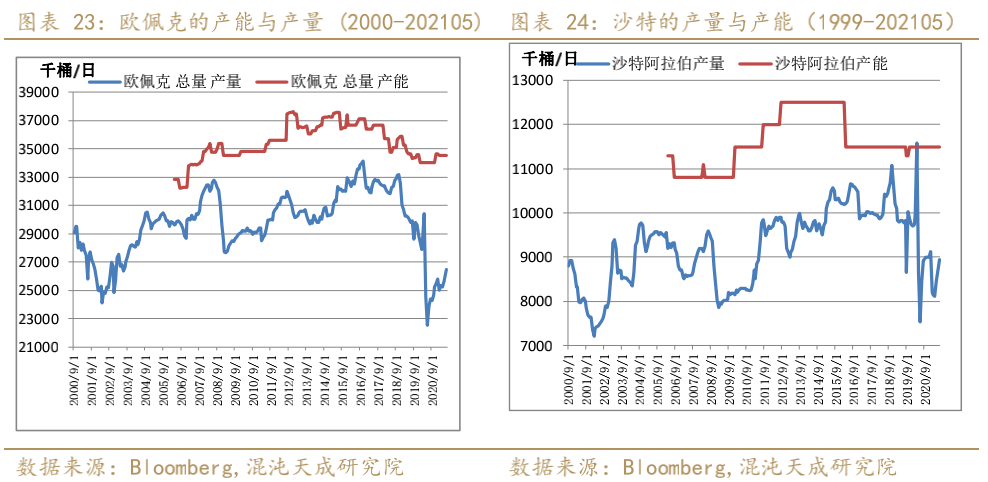

1、原油产量:OPEC+减产未来增产幅度可能低于市场预期

调查显示,欧佩克6月原油产量增加74万桶/日只2624万桶/日,增幅略高于OPEC+计划的27.7+35共62.7万桶/日的增量;产量绝对值仍低于协议的总要求,6月欧佩克减产执行率115%,5月为122%。

俄罗斯6月迄今的石油产量环比5月下降,6月1-27日俄罗斯原油产量为1042万桶/日,5月均值为1045万桶/日。

贝克休斯数据显示,截止7月2日当周,美国活跃石油和天然气钻井数增加5座475座。

美国原油产量周度持稳于1110万桶/日。

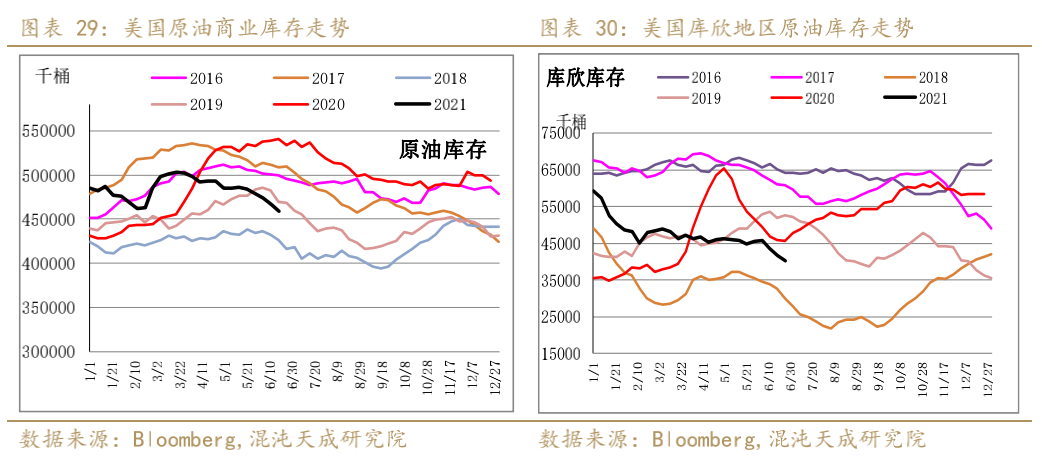

2、库存:美国原油库存继续下降

EIA报告整体利多。美国原油商业库存下降670万桶,汽油库存增加150万桶,馏分油库存减少87万桶,不包括SPR在内的油品总库存下降460万桶,库存整体下降利好油价。

新加坡成品油库存增减不一,中质和重质馏分库存增加,轻质馏分库存下降,库存增减幅度较小,总库存略增。

ARA地区成品油总库存周度整体下滑,其中中质馏分、燃料油、航煤的库存降幅较大,汽油库存略增。

全球原油浮仓周度从9070万桶下降到8500万桶。

SC仓单周度下降5万桶,绝对值回落至1402万桶。SC仓单下滑有助于月差的走高。卓创公布的山东原油库存持稳于4500万桶。

三 原油需求

1、美国成品油表需周度继续攀升

美国能源信息署最新统计显示,截止6月25日的一周,美国的成品油表需继续攀升,周度增加15万桶至2090万桶/日。

Descartes数据显示,美国汽油需求再6月25日当周升至年度最高水平,环比增0.4%,绝对值达到了963万桶/日,该机构根据汽车移动预估需求,汽油需求已经连增四周。

全球炼厂毛利全线攀升,新加坡炼厂毛利也走高。

美国的产能利用率从92.2%增加到92.9%,这是疫情以来的最高。

全球运行中的炼厂产能从7220万桶/日上升到7240万桶/日。

2、中国5月原油加工量创纪录

中国5月原油加工量同比增4.4%,达到创纪录的6050万吨,按日计算也是创纪录的1431万桶/日。国企加工量增加抵消了地炼的减量,5月地炼加工量降至14个月低点238万桶/日。今年前五个月的原油平均加工量为1421万桶/日,同比增3.5%。

3、其他国家和地区:欧美航空飞行数据逐步回升

油轮到港数据显示,印度5月石油进口量同比增31.5%,绝对值约为420万桶/日,与4月几乎持平。

欧洲的航空飞行量正在快速回升,Eurocontrol数据显示,5月初以来欧洲领空的航班数稳步攀升,与2019年相比,跌幅缩小至47%。2020年4月近7200座飞机停飞,今年早些时候停飞数量仍有5000架,6月中旬已经下降到了3400架,正常情况下停飞数量是1500-2000架。

OAG数据显示,截止6月28日的一周,英国航空座位数突破了100万个,比2019年同期下降74%。中国和美国分别比2019年低4%和13%,印度和法国的降幅约为45%。

TomTom数据显示,本周一伦敦通勤时间比2019年的均值高出2%,巴黎比19年低18%,纽约低48%。

四 资金和地缘

1、宏观经济:央行支持见顶 全球经济疫情后的复苏进入新阶段

随着多家央行启动或计划退出紧急刺激措施,逐渐告别巅峰支持,国际政策制定出现分歧,疫情后的复苏已进入新阶段。

美联储慨然走向减码时刻加剧了全球的转变,英国、加拿大、挪威、瑞典、韩国和新西兰等地的央行也开始纷纷绘制减码路线。

中国央行已经换档,正致力于控制债务,并为经济中仍需流动性部门提供保障。就在上周,墨西哥、匈牙利和捷克共和国提高了利率,跟上了巴西、土耳其和俄罗斯于2021年早些时候的步伐。

政策转变预计仍将是缓慢的。Covid-19变种的持续传播使经济恢复正常变得更加复杂,而大多数政策制定者认为通胀的飙升会消退。欧洲央行和日本央行表示会维持宽松的货币政策。

总而言之,摩根大通经济学家估计,在今年余下的时间里,全球平均利率只会微升,从当前的1.27%上升至1.28%。

不管怎样,转型的进展对于全球复苏和市场都将是一场关键的考验。如果动作太快,央行可能会动摇投资者、打击信心并阻碍反弹;如果动作太慢,随着房价和其他资产飙升,他们可能又会引发通胀,加剧金融不稳定。

疫情来袭时,各国政府同步采取行动来扭转衰退,如今,他们各不相同的步调也会对市场产生影响。例如,因押注欧洲央行的行动会落后于美联储,欧元区股市上周上涨,债券收益率停止攀升。

货币刺激措施见顶的转变恰逢全球反弹可能放缓之际,大规模政府支出消退,中国经济增长放缓。虽然美国总统乔・拜登正在计划进一步的大规模财政刺激,但推出速度预计会放慢。

“随着货币刺激以及重新开放和财政刺激的动力开始消退,全球反弹将开始放缓,”AMP Capital Investors Ltd.驻悉尼首席经济学家Sean Oliver说。

乐观主义者表示,经济复苏的动力足以承受央行的任何缩减,而且金融环境的彻底收紧还有很长的路要走。Covid-19疫苗接种率正在加快,持续的财政刺激――以及巨量被压抑的消费者需求得到释放――也将支持增长。

美联储主席杰罗姆・鲍威尔周二表示,政策制定者将耐心等待提高借贷成本,美联储尚未具体说明开始削减其资产购买计划的时间和方式。

“货币紧缩可能是渐进的,”新加坡银行首席经济学家Mansor Mohi-uddin说。“如果美联储和其他主要央行继续说服投资者和公众,今年经济重新开放而导致的通胀飙升只是暂时的,那么货币条件未来两年可能会保持宽松。”

历史经验表明,退出的管理并非易事。在全球金融危机过后的几年里,试图让市场摆脱廉价流动性的措施吓坏了投资者。

这种对官方支持的依赖从央行资产购买的爆炸性加速中可见一斑。据前IMF经济学家、现任Exante Data高级顾问的Chris Marsh计算,从2020年2月到2021年5月,G-10央行的资产负债表增长了11万亿美元。而在金融危机过后,这样的增长用了8年时间。

亿万富豪投资人瑞・达利欧在卡塔尔经济论坛上表示,他预计美联储将通过相对温和的行动实现其想要的结果,但他也表达了对市场反应的担忧。

“对于美联储收紧政策一事,说易行难,我也认为他们应该这么做,但市场非常敏感,经济也非常敏感,因为资产的久期已经相当相当长,”全球最大对冲基金桥水的联合创始人达利欧说。

法国外贸银行亚太区首席经济学家Alicia Garcia Herrero表示,就目前而言,美国的复苏以及欧洲和日本扩张速度可能加快,为各国央行提供了减少紧急支持的窗口。

“货币政策支持已经见顶,”她说。“没错。”

2、投机因素:净多持仓周度略降

据美国商品期货管理委员会每周五发布的数据显示,截止6月29日的一周,非商业投资者在纽约商品交易所持有的原油期货持仓多空持仓均下降,净多持仓从52.6万手下降到52.2万手。

五 原油后市展望:OPEC+继续管理市场,油价易涨难跌

OPEC+会议还没有给出最后结论,初步协议有两点利好,一个是8-12月每个月逐步增产40万桶/日,这显著低于市场此前预期的50-100万桶/日的8月份增产量;其次减产联盟将减产行动推迟到2022年年底,而不是此前规划的2022年4月。虽然现在阿联酋有不同意见,沙特和俄罗斯两大巨头的联合对结果有决定意义,下周一更可能是组织内部让位给阿联酋更多的配额。产量占全球需求的一半,流动量占全球的70%以上,OPEC+的积极表态将令油价易涨难跌。

供应端还有的最新消息显示,康菲石油公司表示,美国页岩油生产商在支出方面保持纪律,康菲石油公司2021年削减4%的资本支出,将股票回购增加67%。除页岩油公司之外的壳牌、BP、埃克森美孚更没有随着油价的上涨增加资本支出,这些综合型公司在积极寻找新能源和可再生能源的转型机会。

从需求端看,美国汽油需求6月下旬升至年度最高;欧洲航班飞行量稳步攀升,截止6月23日的两周环比增长了16%;TomTom数据显示,本周一伦敦通勤时间比2019年的均值高出2%,巴黎比19年低18%,纽约低48%,增减不一趋势向好;等等。

供需两端的配合导致全球油品库存持续下滑,美国的油品总库存已经降到了过去五年均值下方,全球浮仓也降到了2020年3月以来的最低,中国的原油商业库存据Kayrros数据称也降到了今年以来最低。

我们认为油价的上行趋势仍将延续,供需两端都在继续支撑油价走高。

{kind=link}

![乙级测绘资质证书[乙测资字11513208]](https://img.hexun.com/chzzzs.jpg){kind=link}

最新评论