11月份,原油价格经历了大幅波动,由牛转熊来的太快,市场只需要一个消息就足以创造出单日10美元的巨大跌幅,这更让油价一夜之间变了天,疫情的发酵不管在何时都是打压油价最好的手段。

继上周五油价出现高达10美元的巨大跌幅之后,本周原油价格继续经历大幅波动,仅单周振幅就达到了10美元之多,整个原油市场萦绕在高波动率的状态之下,市场操作也变得异常困难,油价暴涨暴跌时常出现,5个交易日有3个交易日上演冲高之后大幅回落的走势,市场在熊市中穿插猴市特征,让投资者难以招架。

本月市场主要逻辑主要有三个,一个是拜登联合全球需求国进行战略储备的释放,第二个是疫情干扰下的全球市场恐慌,第三个是市场期待OPEC+能够再次化身成为救市英雄。

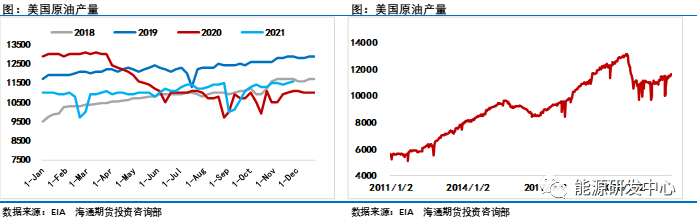

美国方面,面对如此之高的油价和通胀,拜登政府已经难以忍耐,在中美视频会议的过程中,美国希望能够联合中国一起释放战略储备库存打压油价,同时拜登政府又要求日韩印三国跟进,最终美国决定释放5000万桶的战略储备库存,日韩印三国仅仅释放几百万桶,以示对美国的“尊敬”。拜登在打压油价上似乎也不放过任何一个可以利用的机会,就在OPEC会议结束之后的同一时间点,美国再次强调了会释放战略储备库存,趁着OPEC在事实层面的利空,美国想进一步控制预期,从而打压原油价格。

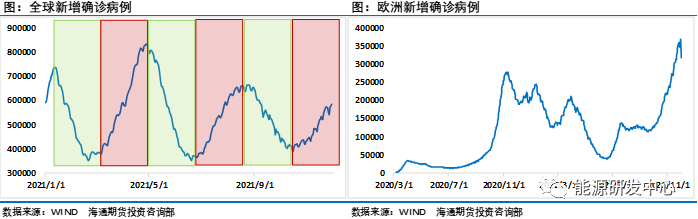

疫情方面,在奥密克戎的干扰之下,上周五油价出现了单日10美金的巨大跌幅,在本周,这种情绪上的冲击依然没有消退,原油价格始终保持弱势形态,即便是盘中有比较大的反弹,空头还是能够轻而易举的控制市场。受到影响的不仅仅是原油价格,欧美市场股市以及美国十年期国债等大类资产都受到了不同程度的影响,疫情引发的宏观危机在近两年总是能够很好的打乱多头的逻辑。

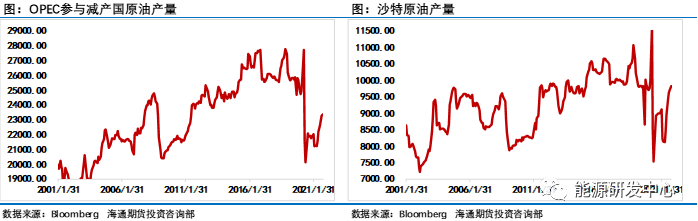

不过多头期待的OPEC+最终也没能踩着七彩祥云大幅减产或暂停增产,OPEC+依然维持增产40万桶/天的决议,市场的反映倒是证明OPEC+做出了正确的决定。全球都对奥密克戎密切关注,当前这一病毒究竟威力如何还在观察期,因此OPEC的态度也是市场的关注焦点。倘若OPEC+暂缓增产或者开始减产,那也就意味着OPEC对于疫情更加悲观,因此不得不通过强有力的手段拯救市场,这就像医生看病一样,如果医生还是让患者注意饮食那就说明问题并不严重,如果给开上药了,那就说明真有问题了。

市场也正是类似的看法,因此在OPEC宣布继续增产40万桶/天的决议之后,油价先是短暂大幅下杀到65美元附近,随后又快速收回,最终周四的油价收出一条长长的下引线,与周三油价形成鲜明对比。OPEC会议落地之后,短期油价或许将会经历一个企稳阶段。或者也可以理解成对于短期油价有重大影响的事件已经在预期中充分发酵,短期油价或许将会从高波动率状态逐步企稳,市场情绪或许也将有所修复。

一、疫情平地惊雷,引爆油价

在11月份的中上旬,拜登为了应对高油价可谓操碎了心,在喊话OPEC无果的情况下,积极拉拢日本、韩国和印度释放战略储备库存,除了美国释放储备之外,印度将从储备中释放500万桶原油,日本政府计划从储备中释放约420万桶石油,但是这些消息并未对多头产生较大的影响,反而是月末疫情的消息,彻底打乱了市场节奏。

其实在奥密克戎充分发酵之前,全球范围内的疫情已经开始发酵,尤其是以德国为代表的欧洲地区,疫情发酵更是猛烈。只不过当时市场还停留在传统的疫情思维中,毕竟经历了2年的疫情折磨,投资者的“免疫力”也在不断提高,市场对于类似的消息已经不那么敏感,尤其是在疫情刚开始发展的阶段。

不过奥密克戎打破了这种传统的思维,这个首发现于11月9日的南非变异毒株变异威力十分巨大,南非卫生部举行的媒体简报会上表示,该变体总共包含大约50个突变。病毒首先与细胞接触的部分有10个突变,远远超过Delta变体的两个突变。南非新版变异毒株的毒株载量是德尔塔的8-16倍,是原始新冠毒株的8000-16000倍!更为重要的是,即便是拥有惊人蔓延能力的德尔塔,在南非从0%到占据75%流行比例,也用了3个半月的时间,而奥密克戎的用时是惊人的20天。

除了传播速度与突变能力令市场感到恐慌之外,甚至有声音开始质疑西方MRNA的技术路线是否还会对变异如此凶猛的病毒有效,由于MRNA技术路线与灭活路线不同,MRNA对于突变种类多的病毒往往达不到较好的识别效果,自然也就无法起到免疫病毒的作用,因此也就加剧了市场的恐慌程度,毕竟在之前几次疫情反复之际,市场也并未出现单日跌幅10%以上的恐慌。

从疫情发展的规律来看,自2021年起,疫情的波峰和波谷具有明显的规律性,不管是单日新增确诊病例的增加还是下滑,这中间的过程都为2个月,按照这一时间推断,此轮全球疫情单日新增的顶点将会出现于12月中下旬,这也就意味着最近这一段时间疫情仍将会持续干扰到原油市场,所以中期市场依旧不乐观。

二、OPEC的无奈与纠结

面对当前的市场,OPEC也比较纠结,甚至在会议结果出来之前,有多个OPEC内部人士表示将会暂缓产量增长计划,后来又有内部人士表示只增加20万桶,到后来OPEC并未进行调整,依旧按照40万桶/天的增产计划就可以看出OPEC的纠结。

在疫情的影响之下,如果OPEC决定开始减产或者缩小增产的规模,那也就意味着OPEC认为此次疫情的危害性比较大,疫情的传播将会再次影响到全球市场的需求。但是在目前的情况之下,虽然这一病毒突变的比较多,但威力和致死率都尚待考证之中,疫苗对于这一病毒的有效性也尚在考证之中,因此,在各方面因素都不太明朗的情况下,OPEC还是保持了谨慎,依然维持增产40万桶每天的决议,继续等待市场明朗再做决定。

不过,OPEC其实也留了个后手,OPEC称,如果病毒的传播影响到了全球市场的平衡,OPEC将随时调整产量政策,这也是给多头吃了一颗定心丸,倘若原油价格大幅下跌,并且疫情的传播速度明显加快,那么不排除OPEC会再次联起手来扩大减产规模的可能。所以归根结底,全球市场的最终变化还是要看疫情的威力以及OPEC的反应速度。不过,有了OPEC这句话进行托底,原油市场即便是相对弱势,向下的空间也会比较有限,很难再重复油价大崩盘的悲观场景。

另一方面,拜登最近多次要求OPEC增加原油产量,但OPEC却始终置之不理,这也体现出OPEC的独立性。不可否认的是,OPEC也希望原油价格维持在较高的位置上,但目前来看,OPEC所谓的稳定市场是指平衡全球的供需,而非在油价过高时打压油价。在这种情况下,OPEC的政策也就变得更加容易预料,不会再像卡舒吉事件那样沙特突然性的改变其产量控制政策而大幅增产,最终导致了原油市场的大崩盘。因此,我们可以确定的是,在OPEC政策可以预料的情况下,原油市场将会维持相对稳定的波动,虽然这种短期的消息刺激可能会使得波动率上升,但长期来看波动率将会维持相对稳定的状态。

OPEC方面另一个比较不确定的因素是伊朗的原油产量,目前伊核协议的会谈正在进行,从伊朗和欧洲的会谈结果上来看,效果比较理想。但伊朗的态度也比较强硬,那就是美国必须提前解除对伊朗的制裁。从我们的评估来看,美国政府现在面临的各种各样的问题都非常棘手,因此不排除美国会在伊朗的问题上有所让步,那么或许在2022年,伊朗的原油产量会回到市场中来。

因此对于供给端,明年的市场逻辑似乎比较确定,那就是OPEC和美国缓慢的增产,同时伊朗的原油产量大概率会回到市场中,那么市场究竟会如何表现,就要看疫情的发展与需求端的表现,如果需求端表现较好,能够完全承接住当前供给端的增量,那么原油市场仍会维持强势,如果疫情的干扰继续使得需求弱势,那么明年可能会有一个比较悲观的预期。

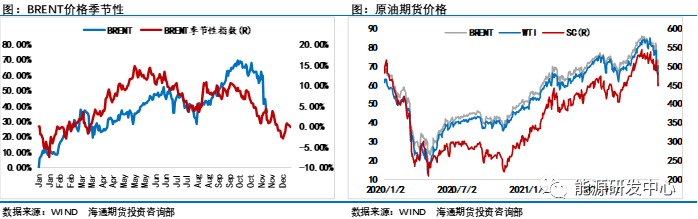

另外,从最近的价格表现上来看,季节性的因素其实已经影响到了市场的走向,从上周美国库存数据表现来看,虽然原油库存小幅去库,但是汽油和精炼油的库存大幅增加,全口径库存增加了500多万桶。按照往年的情况来看,12月份以及明年的一季度上半段都是需求相对弱势时期,此时也是库存累库的阶段,因此不排除未来一段时间,美国整体的库存表现依旧不会太好,这对于原油价格来说也是一个潜在的利空因素。

所以综合来看,在OPEC会议落地以及疫情的强力干扰之下,众多投机资金大量离场,上周持仓数据显示布伦特和WTI原油持仓净多头寸均大幅离场,急跌过后油价调整压力得到一定程度释放,原油市场的高波动率状态在短期之内可能会有所停歇,市场大概率将会进入到相对稳定的阶段。在价格快速下行之后,短期油价不排除会有一个小幅反弹。但是中期来看,原油市场依然比较弱势,我们不建议客户以此时进行抄底,如果市场给出一定的反弹空间,有保值需求的客户则要考虑对冲风险,防止油价继续延续着季节性的走势而出现震荡下行的行情。

{kind=link}

![乙级测绘资质证书[乙测资字11513208]](https://img.hexun.com/chzzzs.jpg){kind=link}

最新评论