摘要:

玻璃期价走势推测:

首先,宏观表象及货币支持出现回暖。

其次,行业现状和季节规律表明基本面阶段性向好。

从行业现状看,尽管玻璃市场处需求淡季,但市场暗淡到极处,希望便在绝望中产生。可以预测:企业降产,需求回暖,会是行业的必然选择。尽管玻璃库存总体较往年偏高许多;但冬季和亏损会促使部分企业进入冷修状态。从季节规律看,生产活动降到低位,但冬春之际存在为建筑旺季备货的习惯,玻璃期价存在一波季节性上涨,且会持续至来年2月份。

由此推测:步入12月份,玻璃供求均会向好的方向演变,因而存在春季反弹的可能;但考虑到房地产行业及“碳达峰”的宏观背景,玻璃市场的波动重心将是向下移动的。

一、回顾

自今年1月中旬以来,玻璃期货指数从最低点(1687元/吨),到7月下旬最高点(3126元/吨),涨幅达1439元/吨(+85%);随后,玻璃期价见顶回落,并连续4个月大幅下跌,于11月中旬打回原形并见到阶段性低点(1621元/吨)。如今,期市呈现低位徘徊,振荡回升的态势。

回顾过去波动,总体分三大阶段。

第一阶段,从1月中旬至5月中旬,期价暴涨了1241元/吨(+73%)。市场主要预期是:今年是房地产竣工的大年。因国内疫情消退,终端订单相当饱满。尽管有不断增加的产能压力;但在强劲的消费和低库存的驱动下,期价扶鹞直上。

第二阶段的上涨力度稍缓,时间从6月17日起(最低2566元/吨),至7月下旬这波行情的最高点,涨幅达560元/吨(+22%)。主要驱动因素为:周边工业品在“碳达峰、碳中和”目标驱动下不断走高;其时,玻璃库存处低位,且订单需求饱满,在旺季预期的驱动下,价格不断走高且创出历史新高!然而,市场注意到:玻璃已出现异常的连续累库,且房地产信贷资金紧张。

第三阶段属于见顶回落,直至暴跌。时间从7月的最高点至11月中旬的最低点,跌幅达1505元/吨(-48%)。下跌的主要驱动因素有:起先,头部形成是因为产能过剩所至,社会库存连续增加。其后,所有工业品在10月中旬出现大幅下跌,因国家调控煤炭市场,并引发煤价坍塌。如今,政府调节煤炭的目的基本到位。可以说,玻璃期货最猛烈的下跌过程业已结束。

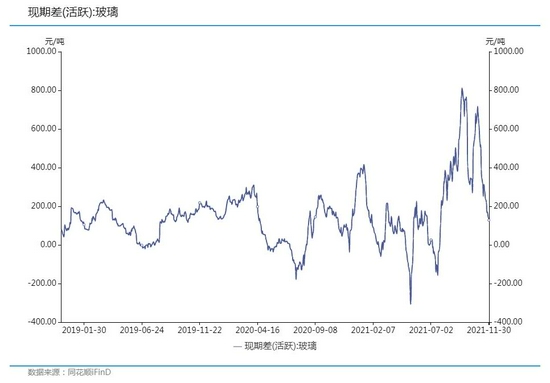

后期,市场有望在此一带构筑阶段性底部。当下多空因素交织,但季节性向好的概率较大。先是期现基差有向上修复的动力,其次是房地产市场有望复苏,最后是下游企业年底有备货需求。如此看来,冬季反弹行情依旧可期。然而,从战略角度看,供给宽松和库存较大,反弹过后仍将重返空头格局!

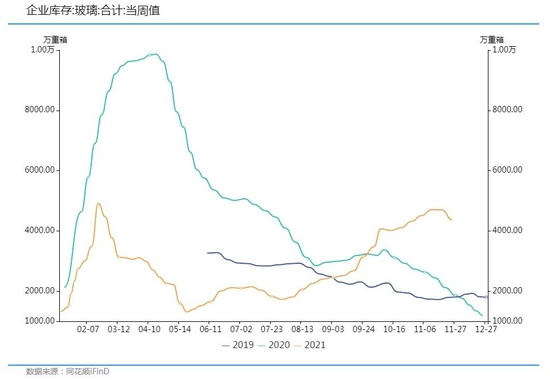

二、累库压力凸显--能否改善取决于“冷修减产”

据隆众资讯统计,截至11月11日,全国样本企业库存总量为4705万重箱(合235万吨),月环比增长4.3%,同比增长78.9%,库存天数为22.2天。其中,华北市场增6.7%至1417万重箱;华东减0.08%至1205万重箱;华中减0.8%至589万重箱;华南增6.7%至324万重箱;西南增4.2%至636万重箱;东北增17.2%,达286万重箱;西北增11.7%至248万重箱。可以说,库存水平高于往年同期。一般,往年此阶段库存趋于下行并处年内较低水平。因此,我们推测:未来玻璃库存存在去库的可能。这就需要玻璃企业降低开工率或产能利用率;否则,年底玻璃价格反弹就十分勉强。

生产方面,现国内玻璃有效生产线共有296条(5867万吨/年);其中,在产263条(日熔量约17.5万吨),冷修停产33条。浮法产业企业开工率在88.8%,产能利用率为89.4%。可以说,这两个数据比往年都高。因此,若生产企业不降负,会导致企业库存不断升高。所幸的是,玻璃现货价格经大跌后略升至成本线附近,而期价仍在成本下方。如此,将带动终端需求回暖,以及库存下降;并预计行业内一定规模的冷修会逐步成为现实。

总体上,随着企业利润的不断收缩,预期向亏损转化,玻璃企业新产能再扩张的动能减弱;而且在成本侵蚀的考验下,超期服役的生产线无继续生产的必要,可能在冬季出现集中检修期。

三、季节因素演变--淡季再现、旺季有期

自10月中旬以来,玻璃市场转入淡季,价格出现回落。随着煤价大幅下跌,成本出现坍塌,玻璃市场亦呈现加速触底的过程。这是季节性因素和突发事件两因素叠加所至。

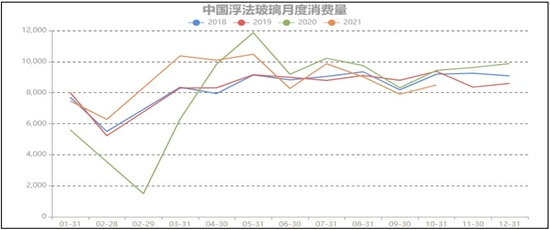

至11月上旬,玻璃现货价格跌幅近千元每吨,期货主力2201合约跌幅达912元/吨。其时,北方地区受到降温降雪影响,且下游企业需求以及公路运输受阻,并造成部分企业停工早于预期;而南方市场还有部分赶工需求,下游企业采购速度尚可。

时至今日,玻璃表观消费有所回暖。随着地产行业融资难有所好转,叠加现货企业低价销货,原片下游订单开始改善,表观需求有所增加。截止11月19日当周,浮法玻璃周度表观需求2028万重量箱(+180万),周环比明显增加;产销率达100.7%(+9.3%)。

下面,对玻璃市场的季节性规律做一探讨,现分三方面来说:

1、玻璃供给季节性特征:

一般来说,一季度是玻璃行业传统淡季,生产线检修数量较多,产量下滑;二季度供给逐步回升,三季度随着旺季来临,开工积较性高,供给处于年内高位;四季度下游消费转淡,生产企业开工积极性下滑,影响产量。

2、玻璃需求季节性特征:

一季度受冬季和春节因素影响,需求步入全年低点;二季度随着下游加企业开工率回升,需求逐步复苏,三季度是建筑装饰业开工高峰,需求步入全年旺季;四季度下游消费转淡,贸易商囤货意愿下降,需求逐步转淡。

3、玻璃期货价格涨跌规律:

根据玻璃期货结算价格数据统计显示,全年1-12月份,玻璃期货价格1-2月上旬、4-5月上涨概率较大,2月下旬-3月、8月下旬-9月下跌概率较大;且自玻璃上市以来,每年8月下旬-9月下跌无一例外。

综合上述规律研究,我们推测:当下玻璃期货正处在低位振荡构底时期,未来在冬春备货旺季的驱动下,市场有望形成一波反弹行情,并持续至明年2月份。随后,市场再度下行,见顶回落是大概率事情。

四、房地产--融资边际改善、“房产不炒”是常态

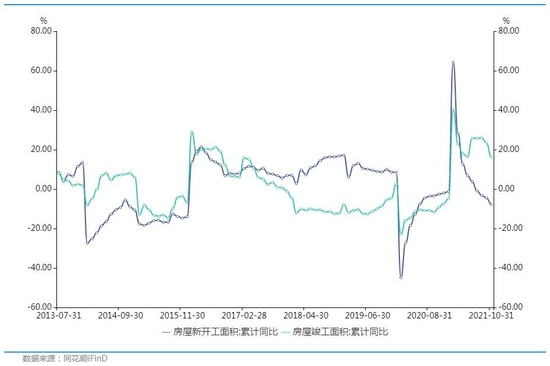

玻璃作为主要建材品种之一,房地产市场占其总需求的80%。螺纹和水泥需求集中在房屋开工初期,而玻璃需求则集中在房屋后续施工时期,其关键指标是:房屋竣工和房屋销售数据。

具体看,2021年10月房屋新开工面积累计同比增速-7.7%;竣工面积累计同比增速16.3%。

从宏观因素看,房地产调控的最黑暗时期已经过去。时至年底,货币投放会保持一定的流动性,专项债将在12月份加大投放,如此,经济企稳回升是可以预期的。中信证券(600030,股吧)认为:预计2021年11月后按揭贷款投放会持续增长,销售回款情况会有明显好转;整个市场的销售情势可能在2022年3月前保持向上。

有机构研究表明:未来几年,中国房地产投资增速逐步下滑会是个大趋势。2018年土地拍卖见顶后开始持续下滑、2019年房地产开工面积见顶、2021年房地产开工面积同比转负。这些都构成对玻璃行业未来趋向的重要压力。但这并不表明:2022年不存在旺季预期的阶段性上涨行情。

可以说,自10月以来,国内央行等部门调整了房地产行业的融资条件,行业融资环境出现了边际改善。这些最终会提振市场的风险偏好,玻璃市场的需求改善将有所升温。若叠加明年1月天量放贷及1季度的宽松格局;届时,房地产销售及玻璃消费将达到阶段性高位。

五、评估与结论:春季有反弹、但不改后期下跌

玻璃期价走势推测:

首先,宏观表象及货币支持出现回暖。

据统计局数据,11月份,中国制造业采购经理指数(PMI)为50.1%,比10月上升0.9个百分点,位于临界点以上,制造业重回扩张区间,生产经营活动有所加快。

10月底新增人民币贷款8262亿元,同比多增1364亿元;广义货币供应量M2同比增长8.7%,连续两个月回升,创4月以来新高。数据表明,信用扩张明显加快。随着稳增长政策的深入落实,下游需求有望好转。

其次,行业现状和季节规律表明基本面阶段性向好。

从行业现状看,尽管玻璃市场处需求淡季,但市场暗淡到极处,希望便在绝望中产生。可以预测:企业降产,需求回暖,会是行业的必然选择。尽管玻璃库存总体较往年偏高许多;但冬季和亏损会促使部分企业进入冷修状态。从季节规律看,生产活动降到低位,但冬春之际存在为建筑旺季备货的习惯,玻璃期价存在一波季节性上涨,且会持续至来年2月份。

由此推测:步入12月份,玻璃供求均会向好的方向演变,因而存在春季反弹的可能;但考虑到房地产行业及“碳达峰”的宏观背景,玻璃市场的波动重心将是向下移动的。

图1:玻璃指数(周线)未来走势示意图

国联期货 吉明

{kind=link}

![乙级测绘资质证书[乙测资字11513208]](https://img.hexun.com/chzzzs.jpg){kind=link}

最新评论