第一部分 前言概要

11月玉米系期价先抑后扬,上半月主要由于东北地区普降大雪,导致高速路口关闭,物流明显受影响,加上油价上涨和运力紧张,物流紧张导致玉米外运受限,另外黑龙江疫情也影响玉米外运。上半月东北还没有大量上量,物流紧张又进一步限制了外运,这也导致华北惜售情绪难有明显好转,支撑华北现货走强。而玉米深加工企业库存持续下降且明显低于去年同期。近期淀粉企业受限电影响,供给有限带动淀粉期现货大幅上涨,淀粉企业加工利润丰厚,企业提价收购玉米提高开机动力十足,华北又因为减产及天气好转惜售情绪较浓厚,因此上半月玉米系继续冲高。不过时间来到下半月,以上因素逐步缓解,物流问题逐步好转,降雪之后升温造成坏粮风险也刺激农户卖粮,东北上量增加,华北在连续提价之后上量也增加,小麦价格也逐步走弱,淀粉库存累积价格走弱,这就导致下半月期现货价格共振回落。后期主要关注国内玉米上量情况,下游建库节奏,以及替代品特别是小麦等的价格。如果从小麦价格季节性来走势来看,小麦价格到达价格高点后将维持高位稳定,今年涨幅较快可能回调幅度会大些,不过后期山东小麦价格预计在2800-2900元/吨区间运行概率比较大,这样对应山东玉米合理价格区间在2700-2800元/吨,对应北港玉米价格合理区间在2600-2700元/吨,因此就小麦价格来看,后期玉米期价的运行区间预计在2600-2800元/吨左右。短期来说,上量增加及小麦价格走弱玉米期现货,期价将二次探底。

第二部分 基本面情况

一、11月初大雪影响东北上量,雪后上量明显增加

11月初寒潮实力强劲,6日下午,中央气象台发布了今年首个暴雪橙色预警。7-8日,寒潮将继续向南推进,华北及其以南地区将出现明显降温,局地降温可达16℃以上,强降雪区位于河北东部、内蒙古东部及东北地区,局地有大暴雪或特大暴雪,其中内蒙古东部、东北地区降雪持续至10日。7日华北东部及东北地区等地有强降雪出现,内蒙古东南部、河北东部、天津、山东西北部、辽宁中西部、吉林西部、黑龙江西南部等地的部分地区有大到暴雪,河北东部、山东西北部、内蒙古东南部、辽宁中西部、吉林西部等地局地有大暴雪或特大暴雪;上述部分地区新增积雪深度5~15厘米,局地可达20~40厘米以上。8日强降雪阵地将转移至东北地区,内蒙古东南部、辽宁中北部、吉林西部、黑龙江中西部等地的部分地区有暴雪到大暴雪、局地特大暴雪。上半月东北地区普降大雪,导致高速路口关闭,物流明显受影响,加上油价上涨和运力紧张,物流紧张导致玉米外运受限,另外黑龙江疫情也影响玉米外运。

目前东北天气对玉米上量的影响减弱,从季节性因素来看,东北气温下降,东北上冻也使得玉米进入上市高峰,北港到港量及下海量明显增加。黑龙江上冻最早,是目前新玉米上市的主力。从前的售粮进度来看,东北黑龙江和内蒙售粮进度和去年基本持平,吉林和辽宁售粮进度低于去年同期,华北也明显低于去年同期。前期华北因为上量不足导致华北与东北价差持续走高,后期随着上量增加,东北为留住粮源收购价持续走高,锁销华北与东北价差。而华北后期一方面取决于当地玉米上量情况,另一方面取决于当地小麦价格走势。总体而言,上量增加加上小麦价格走弱,短期现货仍将承压。

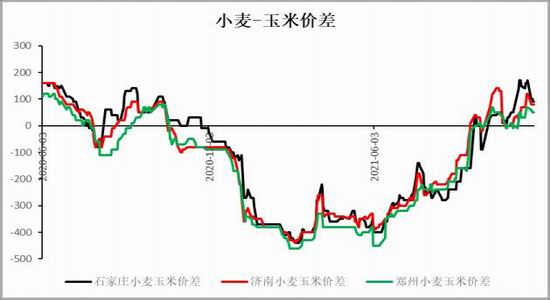

近两月玉米期货与小麦价格相关性明显增加,市场把小麦作为玉米期价锚定越发明显,如果从小麦价格季节性来走势来看,小麦价格到达价格高点后将维持高位稳定,今年涨幅较快可能回调幅度会大些,不过后期山东小麦价格预计在2800-2900元/吨区间运行概率比较大,这样对应山东玉米合理价格区间在2700-2800元/吨,对应北港玉米价格合理区间在2600-2700元/吨,因此就小麦价格来看,后期玉米期价的运行区间预计在2600-2800元/吨左右。

图1:全国强降雪落区预报图

数据来源:中央气象台、wind资讯

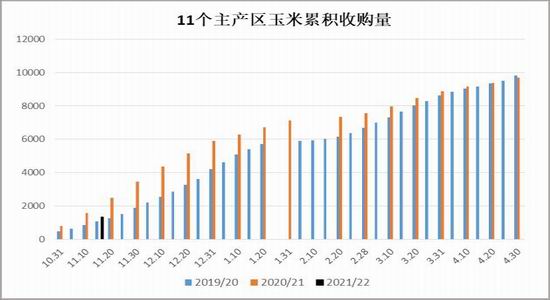

图2:11个主产区玉米累积收购量

数据来源:wind资讯

图3:黑龙江最高气温

数据来源:中央气象台、wind资讯

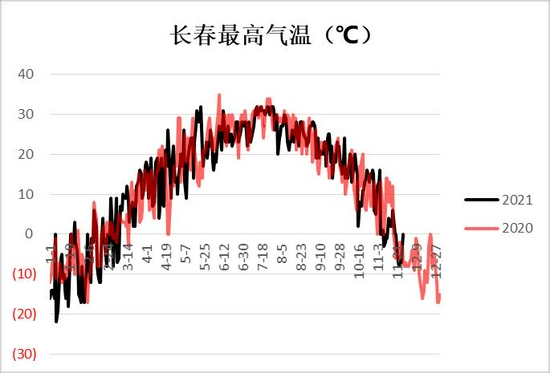

图4:长春高气温

数据来源:中央气象台、wind资讯

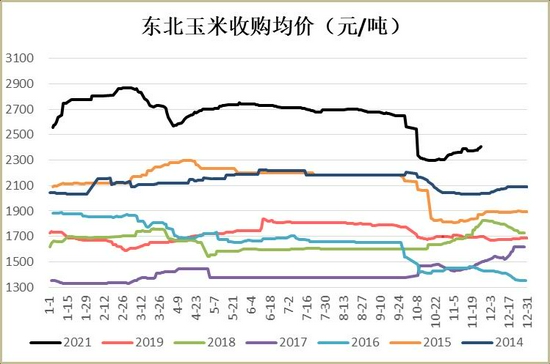

图5:东北玉米收购均价

数据来源:wind资讯

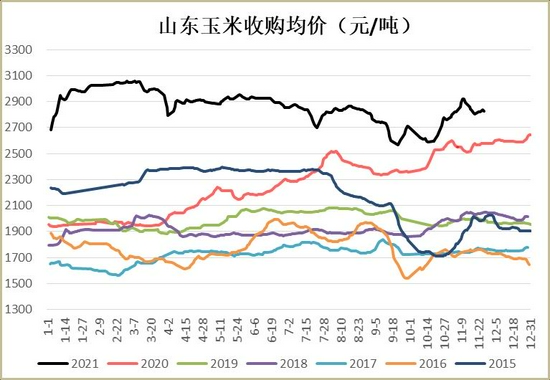

图6:山东玉米收购均价

数据来源:wind资讯

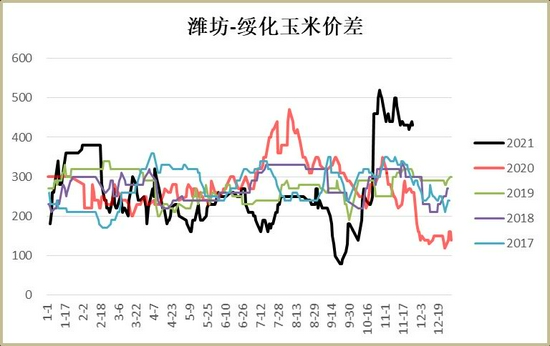

图7:潍坊-绥化玉米价差

数据来源:wind资讯

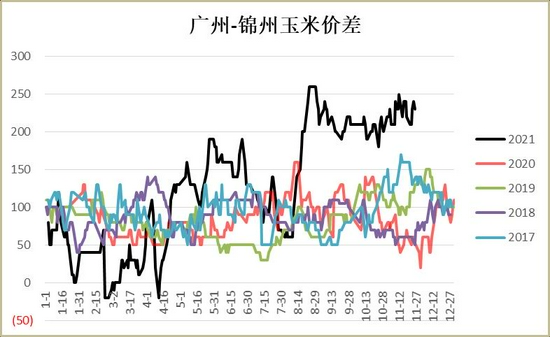

图8:广州-锦州玉米价差

数据来源:wind资讯

图9:小麦-玉米价差

数据来源:wind资讯

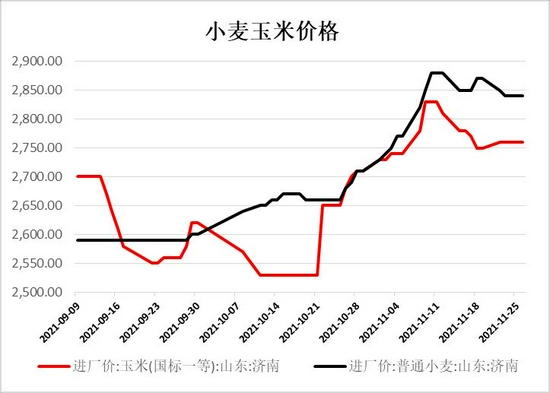

图10:小麦玉米价格

数据来源:wind资讯

二、畜禽饲料需求继续下滑,猪料增幅继续下滑

据农业农村部统计,10月份全国规模屠宰企业生猪屠宰量已经达到3023万头,同比增幅达111%,比9月份多了514万头。在供应增加幅度这么大的情况下价格上涨,说明消费拉动起了主要作用。据农业农村部监测,今年1-10月份,生猪养殖前5个月盈利,后5个月亏损,但上半年猪价较高,算总账每头出栏生猪平均盈利644元,高于正常年份200元左右的平均盈利。10月份全国能繁母猪存栏量4348万头,比4100万头的正常保有量多了6%。今年3月份以来,全国规模猪场每月新生仔猪数均在3000万头以上,并持续增长,这些仔猪育肥6个月就会长成肥猪出栏上市,预计今年四季度到明年一季度上市的肥猪同比还将明显增长,市场供应相对宽松的基本面没有变。因为八月、九月的仔猪出生量仍然较多,这样按照育肥6个月出栏的生产周期计算,春节后二三月份,可能会对猪价形成一定的打压,不排除价格再降到成本线之下。

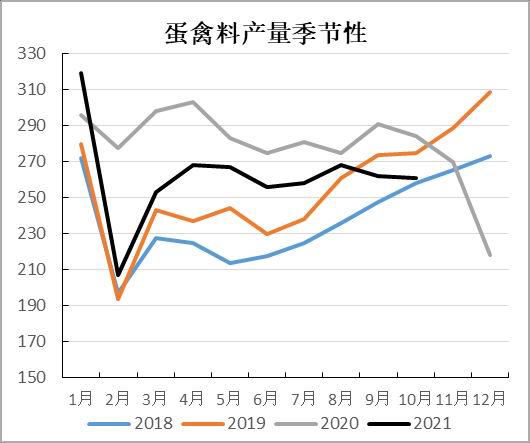

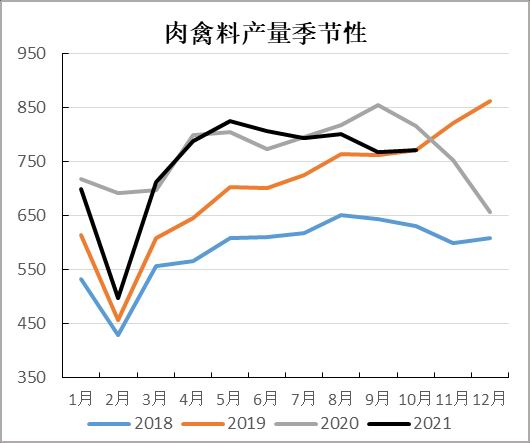

据饲料工业协会数据显示,2021年10月,全国工业饲料总产量2520万吨,环比下降4.1%,同比增长0.2%。从品种看,猪饲料产量1091万吨,环比下降0.7%,同比增长8.8%;蛋禽饲料产量261万吨,环比下降0.5%,同比下降9.8%;肉禽饲料产量771万吨,环比增长0.5%,同比下降10.3%;水产饲料产量233万吨,环比下降31.4%,同比增长16.0%;反刍动物饲料产量129万吨,环比增长4.3%,同比增长4.6%。2021年1-10月,全国工业饲料总产量24360万吨,同比增长14.9%。其中,猪饲料产量10599万吨,同比增长49.5%;水产、反刍动物饲料产量分别为2200万吨、1169万吨,同比分别增长13.5%、12.3%;蛋禽、肉禽饲料产量分别为2621万吨、7466万吨,同比分别下降9.7%、5.7%。蛋禽料年底预计继续下滑且降幅预计扩大,年底猪价走弱也对蛋禽形成压制。年底猪料预计维持高位,但在去年高基数条件下,同比增幅预计下降。总体在生猪后期继续去产能情况下,预计饲料需求将逐步下降。

图11:全国工业饲料生产情况

数据来源:饲料工业协会

图12:猪料分月产量

数据来源:饲料工业协会

图13:蛋禽料分月产量

数据来源:饲料工业协会

图14:肉禽料分月产量

数据来源:饲料工业协会

图15:22省市平均猪价(元/公斤)

数据来源:wind资讯

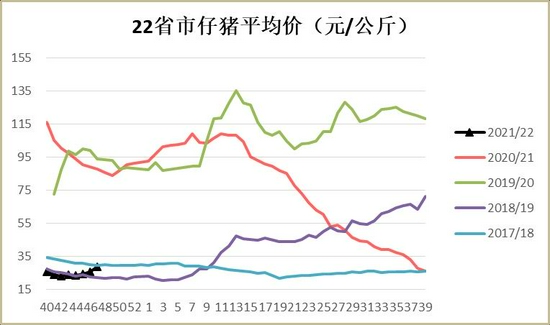

图16:22省市仔猪平均价(元/头)

数据来源:wind资讯

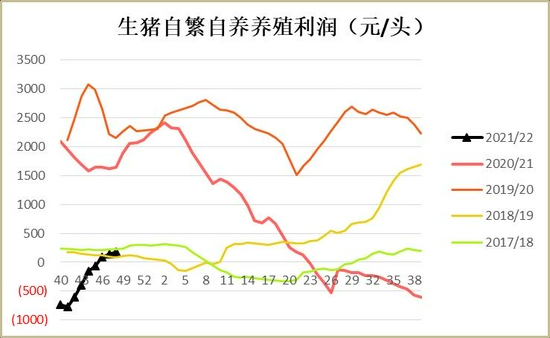

图17:生猪自繁自养养殖利润(元/头)

数据来源:wind资讯

图18:外购仔猪养殖利润(元/头)

数据来源:wind资讯

图19:生猪存栏(万头)

数据来源:wind资讯

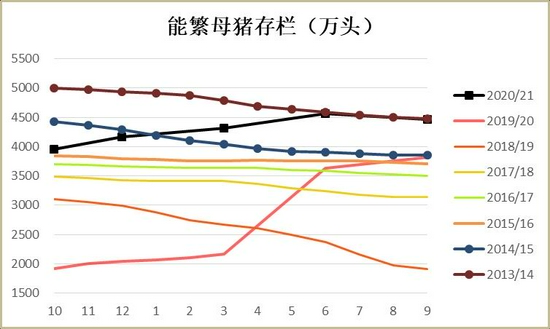

图20:能繁母猪存栏(元/公斤)

数据来源:wind资讯

三、淀粉开机快速恢复,库存逐步累积

截止11月末,全国玉米淀粉周度产量为33.91万吨,较前周增加1.58万吨,淀粉产量明显增加且已恢复到去年同期。开机率为67.78%;较前周回升3.17%,较11月初回升月11%。自9月份以来,淀粉企业开机一直维持低位,导致今年淀粉企业库存反季节性下降,淀粉现货价格明显走强。而从往年来看,一般四季度随着新玉米逐步上市,玉米价格相对便宜,淀粉企业加工利润好转,此阶段淀粉企业开机将逐步回升以赚取更多的利润。今年以来,陆续有部分企业停机,导致今年产能有部分下降,这就影响了利润较好时候供给的释放。不过目前由于玉米淀粉加工利润可观,企业开工率积极性提升。山西、安徽、河北等中小型企业陆续复产提高产量叠加山东、黑龙江两大新产能投放,玉米淀粉产量继续增加。截止11月末,玉米淀粉企业淀粉库存总量68.6万吨,月环比增幅5.31%,月环比增幅16.01%;年同比增幅17.41%。,玉米淀粉库存继续增加,目前玉米淀粉生产利润相对可观,企业开工积极性提高产量增加,导致玉米淀粉库存有所累积。另外华北地区受价格下跌及高位成交不畅影响,库存小幅增加;东北地区仍受物流影响发运不畅,出现累库现象。

图21:玉米淀粉企业开机率

图22:玉米淀粉企业库存

数据来源:我的农产品网

图23:山东淀粉企业库存

数据来源:我的农产品网

图24:山东淀粉加工利润

数据来源:我的农产品网

图25:玉米15价差

数据来源:我的农产品网

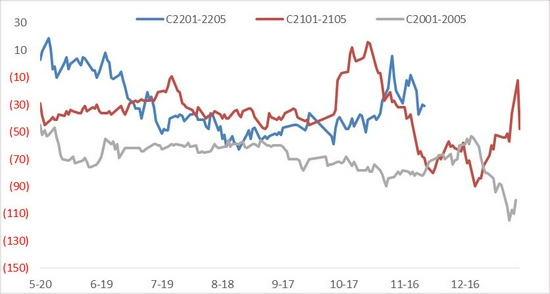

图26:淀粉玉米01价差

数据来源:我的农产品网

就淀粉玉米价差来说,首先在玉米淀粉生产成本方面,随着政策面整顿大宗商品的过度炒作,动力煤等大宗商品价格明显回落,淀粉生产成本也将下降。其次,从淀粉供需面上来说,随着淀粉限电缓解加上部分产能的恢复,淀粉供应将逐步增加,淀粉价格将承压,而原料玉米成本在秋收压力考验之后也将逐步企稳走高,淀粉等深加工企业以及饲料养殖惬意提价收购建库,也将利好玉米需求。玉米需求提升,淀粉供应增加,玉米走势预计将强于淀粉。也即从成本端和供需面,淀粉玉米价差都有走缩的驱动。当前价差也处于历史高位区间,目前位置安全边际也较高,另外从季节性规律来看,也是支持价差持续缩小的,可以尝试介入淀粉玉米价差走缩的策略,走缩的空间取决于后期淀粉端供给释放的节奏和幅度。

第三部分 行情展望

玉米:

从季节性规律来看,11月下旬东北将逐步上冻,有利于脱粒上量,年底上量将增加,东北玉米外运预计逐步增加,供应将逐步变得充裕。目前主要关注国内玉米上量情况,下游建库节奏,以及替代品特别是小麦等的价格。如果从小麦价格季节性来走势来看,小麦价格到达价格高点后将维持高位稳定,今年涨幅较快可能回调幅度会大些,不过后期山东小麦价格预计在2800-2900元/吨区间运行概率比较大,这样对应山东玉米合理价格区间在2700-2800元/吨,对应北港玉米价格合理区间在2600-2700元/吨,因此就小麦价格来看,后期玉米期价的运行区间预计在2600-2800元/吨左右。短期来说,上量增加的预期将占据上风,小麦价格也持续走弱,期现货价格将震荡回落。

淀粉:

淀粉企业开机快速回升,库存增幅继续高于产量增加,库存持续累积,说明下游需求转弱,随着玉米供应增加以及影响开机的其它因素解除,淀粉开机预计继续回升,淀粉供应压力增加,叠加玉米价格回落,淀粉加工成本下降,淀粉回调压力较大。

【交易策略】:

1.单边:玉米上量增加,小麦价格走弱,淀粉开机回升库存累积,玉米及淀粉预计震荡回落。

2.套利:关注淀粉15反套及淀粉玉米01合约价差走缩。

3.期权:卖出C2201-C-2620。

银河期货 马幼元

{kind=link}

![乙级测绘资质证书[乙测资字11513208]](https://img.hexun.com/chzzzs.jpg){kind=link}

最新评论