��Ҫ����

2021���ͨ��Ԥ�ڳ�Ϊѹ��ʵ�����ʷ�������Ҫ������������Taper��ʽ��أ��г��ӽ���TaperԤ����ת������ϢԤ�ڡ���ע�ص�Ӿ�ҵת����ͨ�͡�ʵ�������Ե����������У��ƽ�����������ά�ֿ����������������ƣ����������ڻƽ�

չ��2022�꣬ͨ��Ԥ�ں���������ϢԤ�ڵı仯�Խ���Ӱ�������۸����Ҫ����������ƿ���������¾���Դת���£���Դ�۸��ϼ���ά�ָ�λ��н�������Բ��������γɽ���������ҵ������ҵ�����γɽ�����Ԥ��ͨ���������ڶ����ڽ��£��ȴ�δ������Դ�۸���䡢�����������������ߵ��������س��ֺ����䡣��ϢԤ�ڶԹ�����۸��Ӱ�콫���ڼ�Ϣ��ʽ��ص�Ӱ�졣���ǵ�����������Ŀ�ꡢƱί�ֲ����������أ���ǰ�г��Լ�Ϣ��Ԥ�ڿ����ѽ�Ϊ����������ȣ�Ԥ�Ƽ�Ϣ�������������6�º�

�������ͨ�ͳ�����֧���£������ڻ�ά�ֵ�ǰ������֣������ڼ�ϢԤ���³����������µ�����2022���ϢԤ�ڷ��ͺ�ͨ�ͽ��¹�ͬ����̧��ʵ�����ʺ�������������ס�֮������Ϣ��أ�����������ٶ�����ǿ�������ȷ��棬��������ͨ��Ԥ�ڸ���أ���ǰ2.6%���ϵ�ͨ��Ԥ���Ѵ�����ʷ��λ��δ��ͨ�����䣬���������н�ѹ�ư��������ǿ�ơ�

�����Ͻ��飺��עCOMEX�ƽ�1680��Ԫ/��˾֧�ź�1920��Ԫ/��˾����ѹ����COMEX����21��Ԫ/��˾����֧�ź�25��Ԫ/��˾����ѹ����Ԥ�ƻ�������������350-395Ԫ/�ˣ���������������4400-5200Ԫ/ǧ�ˡ�

һ���ڻ��г�����ع�

2021��ƽ�Ͱ�������ά����֣��ܵ������������Ʊ仯��ͨ��Ԥ�������Լ�����������Ԥ�ڵ����ص�Ӱ�죬������Ҫ��Ϊ�ĸ��Σ�

1-3�£���ծ���������ƶ����µ����飺������������ɨ�����ز�ȷ�����½����������������������Ԥ�ڣ�������ά�ֿ�����������ծ���ʿ�������һ������1.7%��λ����ʵ�������ƶ�Ϊ�����ƽ����µ����������ܵ�ͨ��Ԥ���Լ�Redditɢ������֧����ƫǿ��

4-5�£���ͨ�������ķ������飺����1.9������Ԫ�����̼��ƻ�ͨ����������ȱ�����Դ棬����CPIͨ�����ݳ�Ԥ����������ʷ��λ��ͨ��Ԥ���ٴ�����ͻ���߸ߡ����ӷ�ũ��ҵ���������г�Ԥ��ʹ�û��������ս�����Ӱ���С���ƽ����˫˫������

6-8�£�Taper�����ͼ�ϢԤ���µ��µ����飺�ý��������������߱仯��ΪӰ���۵��������ء�7����������Ϣ�����Ҫ��ǿ�г�������������Taper��Ԥ�ڣ�8��ĩJackson Holeȫ����������ϱ�����δ���г�Ԥ�ڽ�һ���ἰTaper��ʱ��ƻ�������ʾδ��Taper��ʱ����ٶȽ��������Ϣ�ź��أ��������ͼ�Ϣ�ı��в�ͬ�Ҹ��ϸ�ļ�������������������

9-11�£����������ߵ���Ԥ����ͨ�������µ������飺����Ȼ����ԭ��Ϊ��������Դ�۸���������Ѽ����⼣���������CPI�ٶȴ��̧ͷ��ͨ�͡���ʱ�ԡ�������̧��ͨ��Ԥ�ڡ�Ȼ�����������ߵ���Ԥ�������ʣ�9�»����ϼ�����ȷ��taper���������Ľ��̣�����ͼ�ϼ�Ϣ�ƻ����ǰ�ƣ�11��taper��ʽ��أ��ݵ����ڿ���ͨ��̬����ǿ���������������

��һ���������ڽ����Ʒ���

2021���������ڻ��ƽ����͵������3����Ѯ����ߵ������1�³�������������͵�̽��360.54Ԫ/�ˣ���ߵ�̽��404.96Ԫ/�ˣ�ŦԼ��ָ����͵���¼��1673.3��Ԫ/��˾����ߵ���¼��1962.5��Ԫ/��˾��ʱֵ��ĩ����ֹ11��26�գ�����ָ����370Ԫ/��һ�ߣ���2020����µ�6%��ŦԼ��ָ����1800��Ԫ/��˾��������2020����µ�5.4%��

ͼ��2021�껦��������K������ͼ

������Դ���Ļ��ƾ� �����ڻ�

�������������������Ʒ���

2021���������ڻ���������͵������9����Ѯ����ߵ������2�³�������������͵�̽��4595Ԫ/ǧ�ˣ���ߵ�̽��6085Ԫ/�ˣ�ŦԼ��������͵���¼��21.4��Ԫ/��˾����ߵ���¼��30.4��Ԫ/��˾��ʱֵ��ĩ����ֹ11��26�գ�����������4800Ԫ/ǧ��һ�ߣ���2020����µ�13%��ŦԼ��������23.5��Ԫ/��˾��������2020����µ�11%��

ͼ��2021�껦��������K������ͼ

������Դ���Ļ��ƾ� �����ڻ�

�����������̽��������Ʒ���

2021���������ڻ���������������ֹ2021��11��26�գ������ڻ��������������70����77�����������ڻ��������������71����77������

ͼ�����̽�����

������Դ��WIND �����ڻ�

ͼ�����̽�����

������Դ��WIND �����ڻ�

������������

��һ��ͨ�������Խ�������Ϊ������۸���ҪӰ������

ͼ�������ʵ�����ʸ����

������Դ��WIND �����ڻ�

ͼ��2021��ͨ��Ԥ�ڴ�����У�ʵ�����ʵײ���

������Դ��WIND �����ڻ�

�ƽ�۸�����������ʵ�����ʳ��ָ���ع�ϵ��ʵ������������������ͨ��Ԥ�ڵIJ����10����ʵ�����ʵ�λ���������У��������-1.08%����-0.97%������11bp��������ڴ�Ӱ����ȫ����ֳ��������Ƶı��֡�������ծ����������һ���Ⱥ��ļ��ȳ����������У�����ͨ��Ԥ���߸��ƶ�Ϊ����2021�꣬10������ծ����������0.93%����1.64%�����������71bp��10����ͨ��Ԥ���������2.01%����2.61%������60bp�����г���ͨ����ʱ�Ե�������11��һ������2.76%����ʷ�ߵ㡣

2021������CPI��PPI��������ͨ�ͺ�ͨ��Ԥ�ڳ�Ϊѹ��ʵ�����ʷ�������Ҫ��������ʹ���ͷ�ԭ�ʹ������г�Ԥ������������Taper������£�ͨ�����ƿ����������ڶ�ʱ���ڵõ����⣬�����ڣ�1��δ���ڹ���ƿ���������¾���Դת���£���Դ�۸��ϼ���ά�ָ�λ����2��н�������Բ��������γɽ���������ҵ������ҵ�����γɽ�����ͨ���ڶ���������֧�š�Ȼ����ǰ��ͨ�ͺ�ͨ��Ԥ��ˮƽ�Ѿ���������������Ŀ����㣣����������������߿���������������Ǵ����ơ�ͨ����ͨ��Ԥ�ں�ʱ���䣬��ȡ����ǰ�������ܷ������ת������ԭ�������ơ���������������䡢��������ߵ���������

�Թ�������ԣ���ǰ�ƽ�Ͱ����۸���ά�ָ�λ�����ƣ���Ҫ����ͨ��Ԥ�ڳ��������г�ͨ�����ǽ�Ϊǿ�ҡ�Ȼ��һ��ͨ�Ͷ��ڹ�����۸��֧�Ų������ڣ�ʵ�����ʵķ������γ�ֱ�����ա�

ͼ������10��CPIͬ����6.2%������30�������

������Դ��WIND �����ڻ�

������Դ��WIND �����ڻ�

a����Դ�Ǽ��빩��ƿ����ͨ�͵��м�����

2021������Ȼ����ԭ��Ϊ��������Դ�۸������ǣ�ͨ�ͺ�ͨ��Ԥ�ڳ���ά�ָ�λ�����������ڶ�������������ת��2022���ܷ⽫ȡ�������ߡ�������������Դ�ȶ����ر仯�����

��Դ����ͨ�͵�Ӱ��������Դ���������CPIռ�ݽϴ���أ��۸��������֧��CPIά���ڸ�λ������10����TIPSծȯ������ͨ��Ԥ����ԭ�ͼ۸��������ع�ϵ��

2021����Դ�۸��ձ����ǣ�һ������������������Դ����ά���Ȼ��ڵ�����Թ����γɳ����������ǰ2020�����ȣ�����ԭ������������ָ�������ǰ70%��ԭ���ܲ����ָ�������ǰ90%����һ���棬���������ת�;��ø��գ��������������ָ�������ǰˮƽ����Դ�Ĺ������Բ��������Դ�۸��ձ����ǡ����⣬����ƿ���ij������ڣ��ۿ�����Ч���½�������������ã����ĺ���ɢ��ָ����BDI����10��һ������5600���ϣ�11�»�����2600���������2020������Ƿ������н�171%��

��������ȫ��������Դ��չ�����ӺͶԼ���̼�ŷŵ������£�վ���¾���Դת�͵Ĵ����ڣ���Դ�۸����ཫ�������ơ�������ͳ������ҵ�����ʱ���֧ʹ�ù������Ѷ����ӡ����ڹ�������������Դ��Ȼ���ڼ۸����ƫ�ߵĵ�����£����ԵĴ�ͳ��Դ�۸�������Դ�ṹ��ת����ά����Դ�۸��ڽϸ�ˮƽ�������Դ��չ������

δ������Դ��ͨ�͵�֧�ź��ʼ��������ע��1���ݵ��ڿ���ͨ�ͷ����������ж�����������ͨ��̬���Ƿ�ᷢ���仯��2��OPECԭ�������ͱ���ҳ�������Թ���������3������ӵ�¸��Ƴ̶ȣ���������װ�������������»������й������ij��ڼ�װ���˼�ָ�������Ż�������δ������ӵ���������ơ�

ͼ������ƿ���£�2021���˷Ѵ������

������Դ��WIND �����ڻ�

ͼ��ԭ�͡���Ȼ����Դ�۸��������

������Դ��WIND �����ڻ�

ͼ����λ����Դ�۸��ͨ��Ԥ���γ�֧��

������Դ��WIND �����ڻ�

ͼ��������ҵ�ʱ���֧���㣬ѹ��ԭ����

������Դ��WIND �����ڻ�

ͼ��������װ��������ͬ�������»�������ӵ�������������

������Դ��WIND �����ڻ�

ͼ���й����ڼ�װ���˼�ָ����CCFI�����ƷŻ�

������Դ��WIND �����ڻ�

b��н����������������������������֧������

2021�꣬����������Ȼ����������̬�ƣ���������������������й�����н�����������������������������Զ������γɽ�ǿ֧�š�

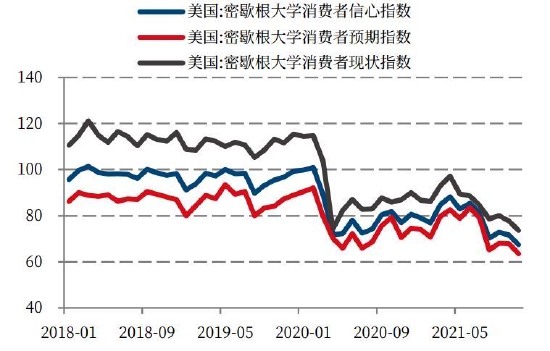

��ʹͨ��Ԥ�ڳ����߸ߣ����������ĵ��ԣ�����������Ȼ�Գ�ǿ�ơ�����10�������������ݻ�����1.7%��Ϊ����3��������������������������ۻ�����1.68%��������Ԥ�ڡ���һ�����ܵ�����ձ����DZ�����������ܶ��Ӱ�죬��һ�������ܵ��������洢��������֧�֡����������IJ���������ǿ�ƵĹ�����ܻ��һ������ͨ�ͣ����ų������ڶ���۳������ǵ��������ٴ�������Ԥ֧����ǰ���ѵĿ��ܡ�

�ϰ��꣬����һ�ֲ����̼������1400��Ԫ���ֽ�֧Ʊ�������������������������ڼ�2020��Ĵ������ٶ����У�2021��3��һ������26.6%����ͬʱ�����Ͷ����г������ȱ��ֵ�������Ա��ƽ��ʱн���ִ�����ǣ�2021���°����ũԱ��ƽ��ʱнͬ�����ٳ���ά����4%���ϡ��Ͷ����г�ʼ�ճ��ֳ�ʧҵ��������ְλ��ȱ������Ӧ������������������ְ���߸ߺͲ�Ա�ʵ��½�Ҳ��ӳ����ǰ�г��ϣ��Ͷ�����н���и�������Ȩ��

δ����������������δ�м����������֣����������������ͨ��Ӱ���������������ְλ��ȱ���Ļ��䡢�Ͷ�������ʧ����������������

ͼ�����������ܶ�ά��������

������Դ��WIND �����ڻ�

ͼ��Ȼ��������������ͨ�����Ǵ�ѹ

������Դ��WIND �����ڻ�

ͼ��Ա��н�ʸ�����Ϊͨ���ṩ֧��

������Դ��WIND �����ڻ�

ͼ��������˴����ʻ���

������Դ��WIND �����ڻ�

ͼ��ְλ��ȱ����Զ����ʧҵ����

������Դ��WIND �����ڻ�

ͼ��������ְ����������Ա���½�

������Դ��WIND �����ڻ�

���⣬������������ʢ������ҵ��������ҵ���գ��������ø�����δ������2021�꣬��������Ӱ����������ø��գ����������ڲ�������������Ӳ�����������������ε������̺������̿��ͬ���߸߶ѻ���棬�����ε������̿������������ʢ�����䲻��ͬ���Դ���λ���ӿ����������������̿������Դ���ʷ��λ��δ�������̲������������������������黺�⡢��������̿��ͳ������ƽ��������ҵ������������ҵ�ٽ��������ý�һ�����ա�2021��11�£�������ʽȡ�����й���ӡ����ŷ�ֵ������ϸ��������ƣ������˳���20���µ����ơ�2022������GDP���������ڷ���ҵ����֧�����ٶ��߸ߺ˺��Ż���

ͼ�������ο��Ϳ��������������ֻ�

������Դ��WIND �����ڻ�

������Դ��WIND �����ڻ�

ͼ������ҵ��������ҵ����

������Դ��WIND �����ڻ�

������Դ��WIND �����ڻ�

��������������ϢԤ�ڱ仯����Ҫ������Ԥ��Ӱ�����ʵ�����

2021�����������Ӽ���ʵʩQE��������QE��ծ��������Taper��Ԥ�ڣ���Taper��ص�һ�ꡣ�г��ӽ���TaperԤ����ת����ϢԤ�ڡ����ŷ�ũ��ҵ�ij��������г���ע���ص�Ҳ�Ӿ�ҵת����ͨ�ͣ�����һ�����лƽ����������������ơ�

δ����������ϢԤ�ڵı仯����Ӱ�������۸����Ҫ�������ο���ʷ���飬��ϢԤ�ڵ�Ӱ�콫���ڼ�Ϣ��ʽ��أ��ƽ����2022��������������ף������ż�Ϣ�������ǿ�����ơ����ǵ�����������Ŀ���Ʊί�ֲ�����ǰ�г��Լ�Ϣ��Ԥ�ڿ����ѽ�Ϊ����������ȣ�Ԥ�Ƽ�Ϣ��ؽ������������°��ꡣ

a����ʷ������������ϢԤ�ڵij������ʵ�����

2021��11�µ������������ϣ�������������������11��������taper��ծ������ÿ�¼��ٹ���100����Ԫ������ծ��50����ԪMBS�������Ҫ��ʾ���ֹ�Աϣ���Ը����ٶ�������ծ�ٶȡ���Ϣ���棬���λ����б�������Ϊ��ϢΪʱ���磬���Taper����Ϣ�ı����Ͽ�����Ϣ��Ҫ��������־�ҵ������г�Ԥ�����Ը��ɣ������г��������ע�ķ���taper�ϡ����Ӹ����9�����������ߵĵ���ͼ�Ͽ��������ԱԤ��2022�꽫�״μ�Ϣ����ͨ�������ϱ����������ɿڵ���ά����ʱ�Թ۵㣬��ʾ�������Dz�δ����ͨ��ˮƽ����δ���ֹ���ͨ��������11�������������Ҫ��ʾ��������Ա�ձ���Ϊ����ǰ��ͨ����Ҫ����ʱ������Ӱ�죬��ͨ��ѹ�����˿�����Ҫ����ʱ�䡣���ֹ�Ա��Ϊͨ���ʻ���2022�����Ź���ʧ���������ˡ�

չ��2022�꣬�������Ļ���������3���Σ���1��Taperʵʩ�Σ�2��Taper���г�Ԥ�ڼ�Ϣ�Σ�3����Ϣ�Ρ��Թ������˵����������ϢԤ�ڵı仯����ΪӰ�������۸����Ƶ���Ҫ�������Ҽ�ϢԤ�ڵ�Ӱ��Ҫ���ڼ�Ϣ��ء����2013-2017������ƾ�����˵��Taperʵʩ�ι����û��ȷ�������ƣ�Taper���г�Ԥ�ڼ�Ϣ�λƽ��������ף���Ϣ��غ�ƽ���������ǿ��Ŀǰ�г�Ԥ��������������3�»�6�½���Taper����������6�¼�Ϣ�������ֹ���������ϰ����������ף��ڼ�Ϣ������ǿ��

��1��Taperʵʩ�Σ���һ�������У���������2013��12�µ�������������������ʼ������ծ��ģ��ʵʩTaper����2014��10��������ֹͣ�ʲ�����2015��1����ʽֹͣ�ʲ������ڼ�ƽ�����۸�����Ǻ����

��2��Taper���г�Ԥ�ڼ�Ϣ�Σ���һ�������У���������2014��10��ֹͣ�ʲ����������ծ���ʿ�������������Իƽ�۸��γ�ѹ�ƣ��ڼ�ƽ���������µ�Ϊ����

��3����Ϣ�Σ���һ�������У���������2015��12�¼�Ϣ��ʽ��غ�10������ծ���������У�ʵ�����ʳ������У��ƽ���������

����������2021����Ҫ�������߽�������

������Դ�������������� �����ڻ�

ͼ����һ��Taper�ͼ�Ϣ�����еĻƽ�

������Դ�������������� WIND �����ڻ�

������Դ�������������� WIND �����ڻ�

ͼ���������ʲ�����λ��������Ԫ��

������Դ��WIND �����ڻ�

ͼ��������9�»������ͼ�������Ա֧��2022���Ϣ

������Դ��FED �����ڻ�

��������ʱ���Ϣ��������Ҫ����������������Ŀ���������Ʊί�ֲ���

b����־�ҵ����������Ϣ�Ĺؼ�����

��������ѭͨ�ͺ;�ҵ˫Ŀ�꣬��ǰ������ͨ�����ѽӽ���Ϣ�����ҵ�ǰ����ͨ��������������ڹ���ƿ�����£�����ͨ����ǰ��Ϣ����������������Ϣ����Ҫ��ע�Ĺؼ�������ʵ�ֳ�־�ҵ��

������ǰ������ְ�������Ͳ�Ա���½���ӳ����λ������Ȼ��ʢ����ҵ������༯���ڹ����ˡ�����2021��10�£�������ũ��ҵ�����������ǰ����81%������ָ�������ǰˮƽ����420���˵ľ��롣ֵ��һ����ǣ��Ӹ���ʱ��ά�������������˿ڽṹ�ϵı仯���ܻ�ʹ�ó�־�ҵ�ڸ��͵��Ͷ��������ϴﵽ�����ֳ������˱����������������������˿ڱ��������½��Ķ�̬�仯����֮�����������Ͷ������ʵĴ���½�����2000����ȣ���ȥ20��䣬65�꼰�����˿ڵı�����12.4%������16.5%��14-64���˿ڱ�����67.6%�½���66.3%���Ͷ���������67%�����½���62%������

�ڿ��ǵ�������ǰ�˿ڽṹ���Ͷ����������Խ�һ��������һ���ص�����£��������Ͷ����г�ά�ֵ�ǰ�Ͷ�������ˮƽ��ʧҵ���½�������ǰ��2020��2�£�ˮƽ��������������ҵԼ300���ˣ���ȥ����������Լ55���ˣ���������������������������ʵ�ֳ�־�ҵ����11�������������������ʾ���ܻ���2022���°���ʵ�ֳ�־�ҵ��

ͼ��10�·�ũ��ҵ�����������ǰ����81%

������Դ��WIND �����ڻ�

ͼ���Ͷ���������Ȼ����

������Դ��WIND �����ڻ�

ͼ�������˿ڱ������������ݱ�������ʹ��־�ҵ������ʵ��

������Դ��WIND �����ڻ�

c����һ����������Ա����ƫӥ

2022��ǡ����������ϯ����֮�꣬��ֵƱίҲ����������ֻ������ݵı仯Ҳֵ�ù�ע�����ܱ������������ɵ���λ������������ϯ�����г���Ϊ�Ǹ��ɹ�Ա�����ܵ���˵����ίԱ�������2021�꽫��ӥ����б��

��������Ա��Ҫ�ֳ�2�ࣺ��1�����������»ᣬ����7ϯ��2���ط�������ϯ������12ϯ����2����������Ա���������������Ϣ��������ۣ����Ծ��ú�����ѡ���������ף����ǵĹ۵���ھ���Ԥ�����Ϣ�����Ҫ�еõ����֡������������е���������Ա���ܲ�������ʵ�������ͶƱ��ֻ��FOMCίԱ��ij�Ա������ʹͶƱȨ��

ӵ��ͶƱȨ��FOMCίԱ��ij�Ա������1�����������»����������ϯ������ϯ��������������ɡ�����7ϯ��Ŀǰ2022��ȷ����Ա��4�ˣ�3ϯ��ȱ��������ͳ�ݵ�����������������������ϯ�����������ɵ�Ϊ����������ϯ�������������һλ��ѡ�˲����ɵ£����ɳ̶����ƫ�ᡣ�����ɵ¶�ͨ���и��ߵ����̶ȣ�����ע��ҵ���⡣�����ڱ��������У��ݵ������λ������ϯ�轫�ص���ڿ���ͨ���ڵ�λ���۸��ȶ��Լ�ʵ�ֳ�־�ҵ�Ը��ƾ��ã����п���ͨ�ͱ�������λ����2��ŦԼ������ϯ��1ϯ������ķ˹���Ρ���3��4λ�ط�������ϯ��Mester��George��Bullard�Ͳ�ʿ��������ϯ��ԭΪRosengren��10��������ǰ���ݣ������Evans��Bostic��Barkin��Daly�����⼸λ��ֵƱί�У����ε�Evans��Daly����ƫ�룬Bostic��Barkin�������ԣ����꽫���ͶƱȨ����λ����������ƫӥ��

ͼ��2021����������Ա�ṹ��2022��䶯���

������Դ����Ϣ�������� �����ڻ�����

�ӵ�ǰ�г�Ԥ����������ֹ2021��11��24�գ�CME FED Watch������ʾԤ��2022��6�¼�Ϣ�ĸ��ʳ���80%������10������ͨ�����Dz���̧����ϢԤ�ڣ��г��Լ�ϢԤ���ѽ�Ϊ��֡������ڣ�1������������δ���������ά�ֵ�ǰ��taper�ٶȣ���ζ������6�²Ž���ʽ�����ʲ�����ƻ����ο���һ��Taper���ڣ���������2014��10�µ����ʲ�������2015���ʼ��һ�μ�Ϣ��һ����˵����������Ҫ��Taper��ʽ������۲�һ��ʱ��������Ϣ����������ǰ�г�������6�¼�Ϣ��Ԥ�ڸ����Ѿ���������Ѿ����ȣ����һ����ע������12�»����Ƿ��һ���ӿ�Taper�ٶ�Ӱ���ϢԤ�ڡ���2����ǰͨ���������ڹ�Ӧƿ������Դת�����£��������ߵ����������ޣ���Ϣ���Խ��ͨ�����⡣

ͼ��CME FED Watch��ϢԤ���ѽ�Ϊ���㣺2022��6�¼�Ϣ����������80%

������Դ��CME �����ڻ�

������Դ��CME �����ڻ�

d�������ע����ѡ�ٺ������ݻ���Ӱ��

2022��11�£���������ѡ�ٽ���ѡ����Ժȫ��435ϯ������Ժ��35ϯ�Ͳ����ݳ������������ٽϴ�ѹ������ʹ���������Ļ��������ս����̷Ż����ڰݵǵ�ѡ��ʵ����������ɨ����ʵ���������ڹ�����Ժ���Ʒdz��������в���Ժ������50Ʊ�����͵�50Ʊ��������ͳ����˹��Ϊ����Ժ�鳤�ж���һƱ��������Ժ������222Ʊ�����͵�213Ʊ��������2021��ݵ���ͳ֧���ʳ����»�����ֹ11��22��֧���ʽ�42%�������ע2022���°�������ѡ��ǰ�������������Լ�Ϣ�����ԣ��⽫���ûƽ�

���鷽�棬����������ں���ʵ�徭�ø��յij������ʱ���Ѿ���ȥ����2021������������Է��������������Ӱ����Ȼ���ڣ���ŷ��ȫ������·��ʵ������ʱ�䡣2021��11��26�����䣬�����¹ڲ���Omicron��������ȫ���г��ֻ�������������ԭ�͵ȷ����ʲ��ش죬VIXָ������������ƽ�Ҳ�ڱ���������������С��������WHO���ò�������ΪVOC��Variant of Concern��Ŀǰ�������ϵͳ������𣩡��ò������Ϸ����ٴ�������Ⱦ��ǿ����ǰ������Ըñ��ֲ�������Ч���Դ����ԡ�

��ʵ��2021���¹ڲ����Ѿ�����α��죬�������Ӣ�����ֵ�Alpha���춾�ꡢ�ֱ���4�º��ļ�����ӡ�Ⱥ�ŷ�����鷴����Delta���춾�ꡢ��11�µ����·��ֵ�Omicron���춾�ꡣȫ���������һ���������ԡ�2021���1�¡�5�º�9�·ֱ�ﵽ�߷�������������4����Ϊһ�����ڡ��ھ�����1��Ľ��֣������¹����絥�����ȫ����������69%��58%�������ָ��dz̶������Ż�����һ��Ҫԭ�������ڽ�����Ը���㣬����11��15��Our World In Data�ĵ�����ʾ����25.8%������δ����������û�����������Ը�������ǽ�Ŀǰ����ȷ�������������0���ձ�����ʵ��ȫ�����ߣ��ù���������ȫ�����ʳ���70%������һ����������ʵ�ֵ����ҳ���

����ǰ���Ծ߽�ǿ�IJ�ȷ���ԣ����������������Ч��Ӱ�����ޡ���֢��������δ��������δ�ٴγ��ִ��ģ�������ƺͷ�����ʩ�����ø��������Խ���������֮�������ʵ�徭�õij����������㹻���ӣ��ƽ�����һ�����н��ڱ�������֧����ά�����ԡ�

ͼ���ݵ�֧���ʳ������ԣ���ֹ11��22�գ�֧���ʽ���42.8%

������Դ��fivethirtyeight.com �����ڻ�

ͼ��ȫ���¹������Է���

������Դ��WIND �����ڻ�

������Դ��WIND �����ڻ�

�������������

��һ���ֲ��������

a��ETF�ֲ�

����WINDͳ�Ƶ����ݣ���ֹ2021��11��24�գ�ȫ�����ƽ�ETF-SPDR Gold Shares�Ļƽ�ֲ���Ϊ991.11�֣���2020��ĩ������179.63�֣�����Լ15.3%����ֹ2021��11��24�գ�ȫ��������ETF-iShares Silver Trust�İ���������Ϊ17��021.74�֣���2020��ĩ������15.98�֣�����Լ0.1%��

ͼ��SPDR Gold Shares�ƽ�ֲ��������λ���֣�

������Դ��WIND �����ڻ�

ͼ��iShares Silver Trust�����ֲ��������λ���֣�

������Դ��WIND �����ڻ�

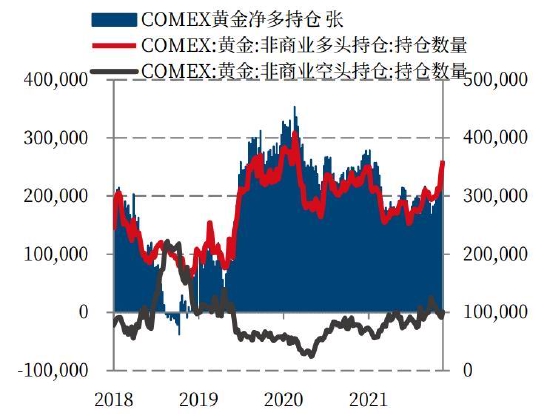

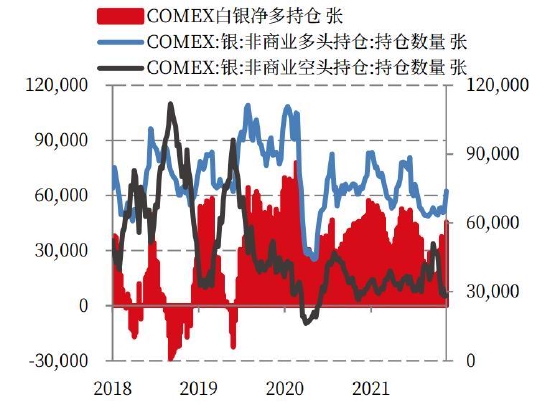

b��CTFC�ֲ�

������Ʒ�ڻ�����ίԱ�ṫ�����ܶȱ�����ʾ����ֹ2021��11��16�յ��ܣ�CFTC���ڻ��ƽ����ҵ�Ծ���ֲ�Ϊ259��780�ţ���2020��ĩ������9��092�ţ�����Լ3.4%��CFTC���ڻ���������ҵ�Ծ���ֲ�Ϊ45��625�ţ���2020��ĩ������9��154�ţ�����Լ16.7%��

ͼ��COMEX�ƽ����ҵ����ֲ֣���λ���ţ�

������Դ��WIND �����ڻ�

ͼ��COMEX��������ҵ����ֲ֣���λ���ţ�

������Դ��WIND �����ڻ�

c��������

��ֹ2021��11��24�գ�COMEX�ƽ���Ϊ33��592��132.93��˾����2020��ĩ����4��564��678.99��˾���ƽ����½�12%��COMEX�������Ϊ352��832��639.50��˾����2020��ĩ����43��709��232.39��˾����������½�11%��

ͼ��COMEX�ƽ��棨��λ����˾��

������Դ��WIND �����ڻ�

ͼ��COMEX������棨��λ����˾��

������Դ��WIND �����ڻ�

�������ƽ��裺Ͷ����Ը���£��ƽ��������

����ƽ�Э��������ʾ������ǰ�����ȣ�ȫ��ƽ�����2662.5�֣����2020��ǰ�����ȵ�2938.5���������䣬ͬ���½�9.4%��������ǰ��2019��ˮƽ��ȣ�Ŀǰ������Ȼƣ�����ṹ�����й�����һ��������������������50%��������ܲ��ֵ���ȫ��ƽ�ETF�ľ�������

Ͷ�������棬2021��ǰ�����Ȼƽ�ETF������156�֣����2020��ǰ�����ȵľ�����1005.1�ִ���»�������2020���������ĩ��ȫ��ƽ�ETF�ijֲ�������3592�֣�Լ��2��010����Ԫ����

ʵ�������棬2021��ǰ�����Ƚ�������1323.3�֣����2020��ǰ�����ȵ�890.9������������ͬ������48.54%���ӽ�����ǰ2019�������ˮƽ��2021��ǰ�����ȿƼ��ý�����245�֣����2020��ǰ�����ȵ�218.2������������ͬ������12%���ѻָ�������ǰ2019�������ˮƽ�������ͽ�������棬2021��ǰ������������Ϊ856.7�֣����2020��ǰ�����ȵ�630.4������������ͬ������35.9%���ѳ�������ǰ2019�������ˮƽ�����й����棬2021��ǰ������ȫ�����о�����393.4�֣����2020��ǰ�����ȵ�193.9������������ͬ������102.9%������δ�ָ�������ǰ2019�������ˮƽ��

��Ӧ���棬2021��ǰ������ȫ��ƽ��ܹ�Ӧ��3505.14�֣����2020��ǰ�����ȵ�3498.06�ֻ�����ƽ��ͬ������0.2%������2021��ǰ�����Ƚ�����2678.95�֣����2020��ǰ�����ȵ�2551.47������������ͬ������5.0%���Ȳ������ǽ���ȫ������Ӧ����������2021��ǰ�����Ȼ��ս�851.21�֣����2020��ǰ�����ȵ�970.41���������У�ͬ���½�12.3%��

ͼ��ȫ��ƽ�����λ���֣�

������Դ��WGC �����ڻ�

������Դ��WGC �����ڻ�

ͼ��ȫ��ƽ�����λ���֣�

������Դ��WGC �����ڻ�

ͼ��ȫ��ƽ�ETF�������������λ���֣�

������Դ��WGC �����ڻ�

�������������裺��ҵ����ǿ����������ӭ��6�����״ι���Ӧ��

�������Э�����ڱ���Ԥ�ƣ������г�����2021�����7����˾�Ĺ�ӦС����ȱ��Ϊ��2015���������״ι�Ӧ����ȱ��

����ˣ�2021�����Ԥ�ƽ�ʵ���ڸ�������������ӣ�Ԥ��ȫ����������ﵽ12.9�ڰ�˾��Ϊ2015�������״γ���10�ڰ�˾��ʵ�������棬��ҵ�����Ρ���������Ԥ�ƴ����ů�������ľ��ø����ƶ�������ҵ��������5.24�ڰ�˾���¸ߡ����й������Ԥ������13%���������������Լ1.1�ڰ�˾Ϊ��ʷ�¸ߣ����ӵ�����Ʒ�г�Ԥ������10%�����Ͻ�ͺ�������Ԥ������10%��ʵ��Ͷ�������棬Ԥ��2021�����ʵ��Ͷ�ʽ�����32%���ﵽ6���������ˮƽ2.63�ڰ�˾����Ҫ��������ӡ��Ͷ�����ƶ�����������Ͷ�����������ʼ���罻ý���ϵĹ�����������������ͳ�İ���Ͷ���ߡ�ӡ�ȵ�����ӳ�г������۸�����ĸ��ƺ;��ø���Ԥ�ڡ������������棬Ԥ�ƽ��ֱ�ʵ��18%��25%���������ﵽ1.73�ڰ�˾��0.4�ڰ�˾����Ҫ��ӡ�ȵȹ������ת��������ӡ�Ⱦ��ú����������ĵķ����ٶȿ���Ԥ�ڣ��������ƴ�ʩ��������Ҫ�Ļ���ͽ��ռ��ڼ�ʱ������

�����ϣ��������Э��Ԥ��2021���������������6%��8.29�ڰ�˾��������Ҫ������³��ī����������ά�ǵ�ȥ��������Ӱ�����ص����������

ͼ���������輰��ȱ�ڣ���λ������˾��

������Դ���������Э�� �����ڻ�

ͼ��������������λ������˾��

������Դ���������Э�� �����ڻ�

ͼ����������λ������˾��

������Դ���������Э�� Metal Focus �����ڻ�

ͼ�������������λ������˾��

������Դ���������Э�� �����ڻ�

���̹�ȥ��10��İ�������ƽ��������Ƿ��ְ�����Ϊ��Ʒ�Ĺ���ȱ������۸�����Խϲ����ETFͶ�������Ĺ���ȱ������۸�ͬ���ǵ����и��õ���϶ȡ������Ĺ���ȱ�ڱ䶯��ETF�Ȳ�Ʒ��Ͷ�ʵı䶯�����Ǻϡ�������Ͷ������仯�ڰ������յĹ���ƽ�ⷽ��ռ������λ�������Ͷ��������˵��ʵ��������ڹ���ƽ����Ŷ��̶����ޡ�

ͼ������2020�꣨Ԥ�ƣ���������ռ��

������Դ���������Э�� �����ڻ�����

ͼ������ETFͶ�����������乩��ƽ��ȱ��

������Դ��WIND �����ڻ�

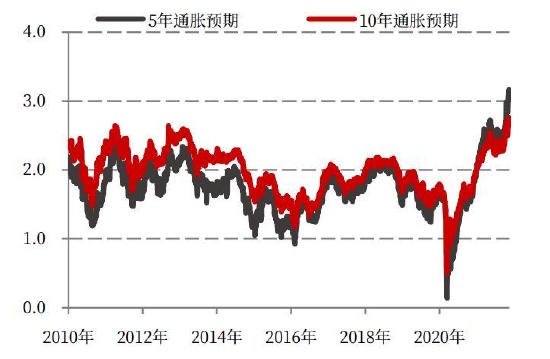

�����ȷ��棬��������ͨ��Ԥ�ڸ���أ���ǰ2.6%���ϵ�ͨ��Ԥ���Ѵ�����ʷ��λ��δ��ͨ������֧�ֽ��������У���ѹ�ư��������ǿ�ơ�

ͼ����������ͨ��Ԥ���и������

������Դ��WIND �����ڻ�

ͼ��ͨ��Ԥ�ڴ�����ʷ��λ

������Դ��WIND �����ڻ�

�ġ�����չ������������

չ��2022�꣬ͨ��Ԥ�ں���������ϢԤ�ڵı仯�Խ���Ӱ�������۸����Ҫ����������ƿ���������¾���Դת���£���Դ�۸��ϼ���ά�ָ�λ��н�������Բ��������γɽ���������ҵ������ҵ�����γɽ�����Ԥ��ͨ���������ڶ����ڽ��£��ȴ�δ������Դ�۸���䡢�����������������ߵ��������س��ֺ����䡣��ϢԤ�ڶԹ�����۸��Ӱ�콫���ڼ�Ϣ��ʽ��ص�Ӱ�졣���ǵ�����������Ŀ�ꡢƱί�ֲ����������أ���ǰ�г��Լ�Ϣ��Ԥ�ڿ����ѽ�Ϊ����������ȣ�Ԥ�Ƽ�Ϣ�������������6�º�

�������ͨ�ͳ�����֧���£������ڻ�ά�ֵ�ǰ������֣������ڼ�ϢԤ���³����������µ�����2022���ϢԤ�ڷ��ͺ�ͨ�ͽ��¹�ͬ����̧��ʵ�����ʺ�������������ס�֮������Ϣ��أ�����������ٶ�����ǿ�������ȷ��棬��������ͨ��Ԥ�ڸ���أ���ǰ2.6%���ϵ�ͨ��Ԥ���Ѵ�����ʷ��λ��δ��ͨ�����䣬���������н�ѹ�ư��������ǿ�ơ�

�����Ͻ��飺��עCOMEX�ƽ�1680��Ԫ/��˾֧�ź�1920��Ԫ/��˾����ѹ����COMEX����21��Ԫ/��˾����֧�ź�25��Ԫ/��˾����ѹ����Ԥ�ƻ�������������350-395Ԫ/�ˣ���������������4400-5200Ԫ/ǧ�ˡ�

�����ڻ� �ܹūh �˷��

{kind=link}

![�Ҽ��������֤��[�Ҳ�����11513208]](https://img.hexun.com/chzzzs.jpg){kind=link}

��������