作者:陈通/Z0013383/,一德期货能化分析师

审核人:赵洪虎

内容摘要

OPEC+维持既定增产路线,伊朗原油回归道阻且长

美国引领Non-OPEC+产量提升,诸多因素制约页岩油增长前景

全球经济增长放缓,原油需求前景蒙阴

货币流动性面临收紧,警惕风险偏好或转变

供需格局逐渐转向宽松,原油价格区间震荡为主

船燃需求表现外冷内热,高硫总体需求稳步提升

核心观点

展望2022年,OPEC+大概率维持既定的增产路线,伊朗原油回归市场艰难重重,美国仍将是引领Non-OPEC石油产量增长的主力。与此同时,全球经济增速放缓背景下的原油需求预期并不乐观,EIA、OPEC和IEA等国际机构对于2022年油市供需平衡情况预测较为一致,认为供需将逐渐由紧缺转向宽松。因此,在供需和货币流动性拐点临近的情况下,原油价格上涨的动力不足,但OECD库存水平处于2015年初以来低位,未来补库需求将限制价格回落的空间,预计2022年Brent油价在60-80美元/桶的区间运行为主,主要关注OPEC+供应管理及伊朗原油回归的进程。展望2022年,来自北非的超低硫燃料油船货短缺情况暂时难以缓解,造成新加坡低硫船用燃料油的重要调油成分紧缺。同时,从西方到新加坡的低硫燃料油套利船货也在减少,新加坡开始寻求亚洲的供应,低硫燃料油市场中期结构坚挺。随着安装洗涤塔的船舶数量在持续增加,高硫燃料油总体需求处于稳步提升趋势,主导行情仍来源于季节性发电淡旺季带来的需求波动,目前高硫市场受到需求季节性下滑以及炼厂供应增长的压制,中期供需基本面预计继续弱势运行。

1. OPEC+维持既定增产路线,伊朗原油回归道阻且长

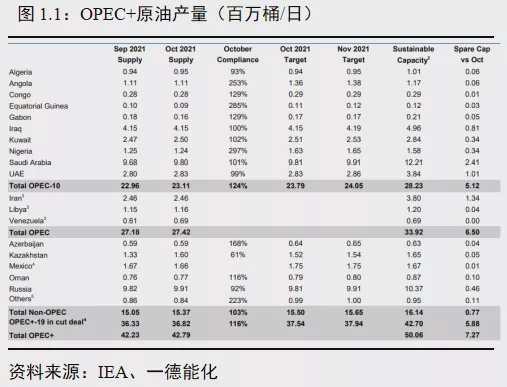

2021年7月18日,第19次OPEC+部长级会议决定从8月起,每月将其总产量上调40万桶/日,努力在2022年9月底前逐步取消580万桶/日的减产。8月份以来,OPEC+产油国的减产执行率一直维持在110%以上,助推Brent原油期货主力合约一度涨至86.10美元/桶,创2018年10月以来新高。面对高油价带来的通胀压力,美国11月23日宣布从战略储备中释放5000万桶原油,为有史以来规模最大的释放储备原油的行动之一,超过2011年利比亚动荡以及1991年沙漠风暴行动期间美国的干预规模。12月2日,第23次OPEC+部长级会议在线上举行,再次确认第19次OPEC+部长级会议批准的产量调整计划和月度产量调整机制,决定2022年1月将总产量上调40万桶/日。而此前投行普遍预期,面对美国释放战略石油储备和Omicron变异病毒带来的抛售压力,OPEC+将暂缓增产计划。

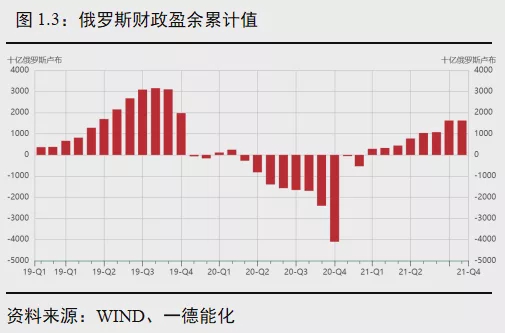

虽然OPEC+宣称将继续密切关注市场,未来可能会调整计划中的供应增加,但我们认为2022年OPEC+大概率维持既定的增产路线。一是主要OPEC+产油国实现财政盈余。得益于油价上涨,全球最大石油出口国沙特的财政状况明显改善,该国第三季度预算盈余约为67亿里亚尔(约合18亿美元),录得自2019年第一季度以来的首次季度预算盈余。自3月以来,俄罗斯首次实现疫情后的财政盈余,截止10月财政盈余达1.626万亿卢布(约合221亿美元)。二是美国动用政策和外交手段干预供应预期。当前美国通胀水平创40年历史新高,高油价是物价上涨的核心驱动力之一,抑制物价已经成为拜登政府的首要目标,美国协同日本、印度、韩国、英国等共抛储约7000万至8000万桶石油储备。此外,此前拜登宣称对前总统特朗普时期的美国对沙政策改弦更张,终止在也门战争中对沙特的支持,并停止向沙特和阿联酋出售相关武器。但当前美国政府已经开始修复与沙特之间的关系,美国高级能源外交官与沙特能源大臣同意就市场动态相互磋商,拜登政府也坚持向沙特出售价值6.5亿美元的军售计划。美国和沙特已经形成长期的相互依赖的结构性安全合作关系,沙特仍在安全上依靠美国,也大概率在能源政策上配合拜登政府。

伊核协议恢复履约谈判2021年4月开始在维也纳举行,由于美伊分歧严重以及伊朗政府领导层换届,会谈举行六轮后暂停。第七轮会谈11月29日在维也纳举行,12月3日宣布暂时休会。美方称伊方“撤回前六轮谈判中作出的一切让步”, 伊方则表示,美国政府拒绝完全解除对伊朗制裁,是谈判取得进展的主要障碍。美伊两国在解除制裁以及核查关键问题上仍存在较大矛盾,未来谈判前景不明,有机构分析称,双方在2022年达成协议的可能性不到30%。目前来看,伊朗原油回归市场道阻且长,艰难重重。

2. 美国引领Non-OPEC+产量提升,诸多因素制约页岩油增长前景

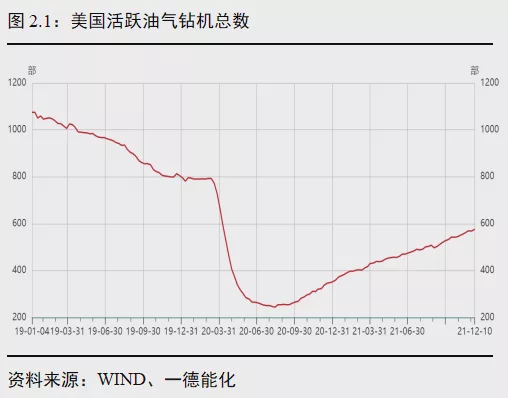

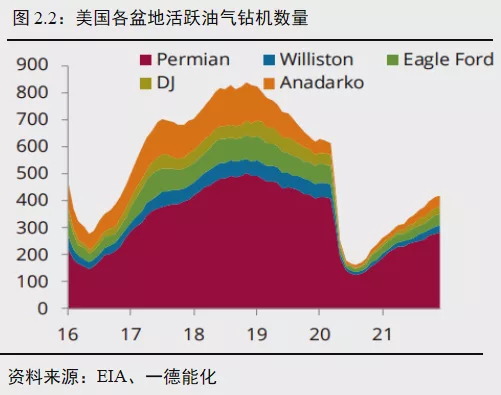

2021年以来,随着国际油价不断上涨,美国页岩油生产商抓住机遇加大钻井、压裂和开采活动,页岩油产量稳步增长。活跃油气钻机数量是产量的先行指标,美国活跃油气钻机数量从2020年8月的低点持续增加。贝克休斯发布的数据显示,截至12月10日当周,美国石油和天然气活跃钻机数量增加7座至576座,为2020年4月以来最高水平。此外,得益于石油市场复苏,此前宣布破产重组的部分页岩油企业完成重组,财务状况明显改善。2020年9月,美国第一家申请破产的上市页岩油生产商怀丁石油完成重组。页岩油气巨头切萨皮克能源公司则在今年2月“起死回生”,8月以22亿美元价格收购Vine能源公司,扩大资产规模。目前,该公司净债务已从约90亿美元降至约6亿美元,显示出强劲的复苏势头。

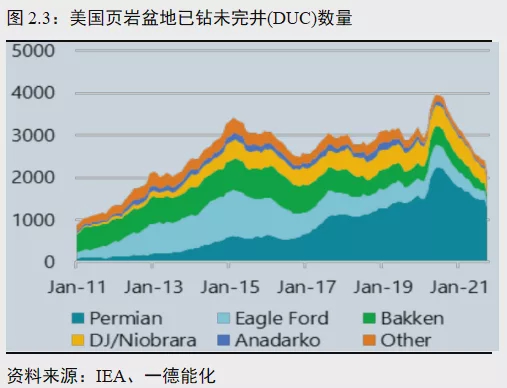

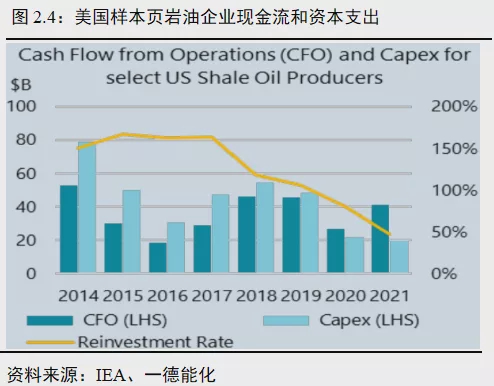

目前,美国页岩油产量与疫情前仍有较大差距。今年年初,新上任的拜登总统签署行政命令,取消KeystoneXL输油管道项目,禁止在公共土地和水域颁发新的油气许可,这一禁令对美国页岩油产量增长形成阻碍。加大投资是决定页岩油产量增长的关键因素,与拜登政府能源政策相比,目前投资方对页岩油气公司增产的阻碍可能更大。事实表明,今年页岩油生产商更加注重获得现金流和回报股东,对资本支出和增产则持保守态度。睿咨得能源11月22日的一项分析显示,由于通过派息和股票回购向股东返还现金,21家美国上市页岩油生产商的再投资率(油气资本支出与运营现金流比值)在今年第三季度创下历史新低――46%,低于去年同期的53%,远低于130%以上的历史平均水平,导致该季度的自由现金流创下历史新高,预计再投资率将在今年第四季度进一步降至40%。除了再投资率低,通货膨胀和劳动力短缺也阻碍着美国页岩油产量进一步增长。IEA预计2022年美国石油产量将增加110万桶/日,仍是Non-OPEC产量增长的主力。其中,页岩油产量增加71万桶/日,NGLs增加20万桶/日,墨西哥湾增加19万桶/日。

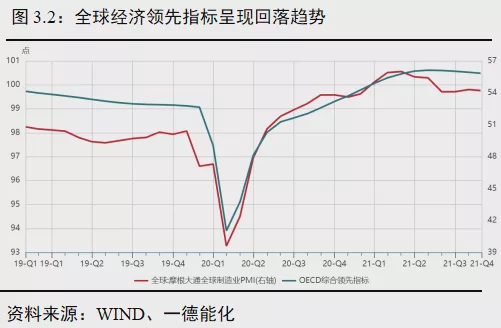

3. 全球经济增长放缓,原油需求前景蒙阴

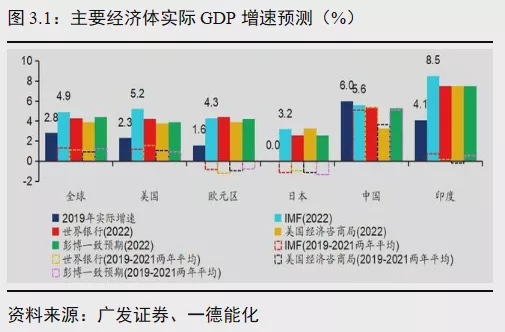

展望2022年,预计全球复苏势头将明显放缓。IMF预期2022年全球经济增长4.9%,较2021年放缓1.0个百分点。OECD和世界银行的预测值分别为4.5%和4.3%,分别较2021年放缓1.1和1.3个百分点。导致全球经济增速放缓的原因包括:

一是主要经济体的生产修复后缺乏新的增长引擎。全球的经济结构决定了中国经济已经成为了世界经济的晴雨表,但2022年中国的经济增速预计不容乐观,外部金融市场的高风险与国际贸易额的预期回落会给中国经济增加变量。与此同时,随着疫情防控好转,发达经济体生产状况不断改善。从产能利用率来看,美国和德国的制造业产能利用率均已超过2019年疫情前的水平。全球经济缺乏新的增长引擎后预计转向共振向下。

二是刺激政策对需求的拉动作用减弱。疫情以来,为了应对疫情和封锁对经济的冲击,美国陆续推出了三轮总规模高达6万亿美元的财政刺激,特别是2021年初拜登就任后通过的新一轮1.9万亿美元财政刺激,更是超出市场预期。美国2020年和2021财年的赤字一度高达-14.9%和-13.4%,目前CBO预计美国2022年的财政刺激为-4.7%,整体财政扩张力度相比疫情特殊时期的刺激预计会明显回落。

三是变异病毒和疫苗分配不均将继续拖累发展中国家。全球经济依然处在新冠疫情的阴影之中,各个国家的经济前景存在巨大的差异,现在发达经济体已经有接近60%的人口接种新冠疫苗,但低收入国家疫苗接种率只有4%。IMF预测即便到2024年,除中国之外的新兴经济体的产出水平仍然会比疫情之前的预测低5.5%。

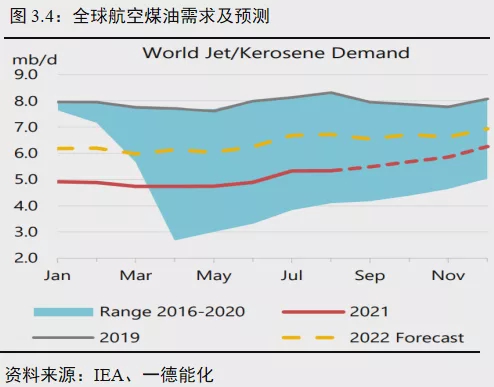

各大机构对明年石油需求的预测存在较大分歧。IEA预计2022年石油需求同比+320万桶/日,较2021年放缓210万桶/日,全年平均需求仍不及2019年的水平;高盛预计2022年石油需求同比+466万桶/日,较2021年提升20万桶/日,全年平均需求比2019年增加130万桶/日。我们认为在全球经济增速放缓和高油价负面作用显现的背景下,IEA对石油需求的预测更为合理。分区域来看,亚太地区仍是需求提升的主力;分油品来看,航空煤油将成为需求增长的主要来源。

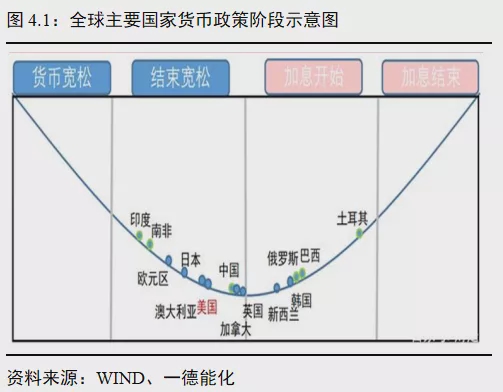

4. 货币流动性面临收紧,警惕风险偏好或转变

各国经济逐步走出疫情后的经济衰退,并在 2021年实现高速增长,货币宽松的必要性下降,而供应链瓶颈下的通胀攀升压力,也令部分国家货币紧缩的呼声渐长。2021年全球经济修复的不均衡造成了各国央行货币政策步调不一,部分新兴国家为了对抗高通胀率先进入加息周期,并且多次上调基准利率,这对于深受疫情冲击的新兴国家需求来说无疑雪上加霜。美联储11月议息会议正式宣布Taper,11月晚些时候每月购债规模缩减150亿美元,如果按这个节奏进行,理论上到2022年6月正式结束QE。最近美国通胀超标,消费数据坚挺,市场对美联储加息预期升温。我们认为在美国通胀“破6”的背景下,不排除美联储加快Taper的可能性。首先,美联储继续购债对美国经济复苏带来的帮助已经非常小了,对金融市场的运行也没有太多正面意义。其次,尽快结束购债可以为加息留出充足的空间,有助于降低经济过热的风险。一种可能性是美联储在12月的议息会议后宣布加快Taper,比如最快的一种可能性把每月削减购债的额度从当前的150亿美元提高至300亿美元,购债结束的时间将从明年6月提前至3月。

中期来看,美联储开启Taper带来的一个全球性影响,就是全球流动性拐点的临近。如果以全球四大主要央行(美联储、日央行、欧央行和英国央行)资产负债表规模的同比变化来表征全球流动性,按照上述美联储Taper路径同时结合其他央行的政策前景,中金公司测算增速的拐点可能出现在今年底或者明年初。全球流动性拐点的意义是重大的,其影响路径是资金的再平衡,虽然其本身并非绝对主导变量,但会放大当前已有的增长错配和落差。单纯的流动性拐点并不能很好的刻画资产表现决定变量,因此需要叠加增长环境。我们叠加Markit全球制造业PMI,预测2022年在流动性增速下降+PMI下行背景下的资产表现。历史来看,历次流动性增速下降+PMI下行时期为2011年3月~2011年11月、2013年1月~2013年5月、2014年7月~2015年9月、2017年12月~2019年7月。 这一阶段整体来看,美元指数往往偏强,但农产品(000061)、原油、工业金属表现最差。由此可见,随着经济增速放缓和PMI下行,风险偏好开始转变,而流动性的收紧强化了风险偏好下行的影响,包括原油在内的大宗商品在2022年不具备资产配置价值。

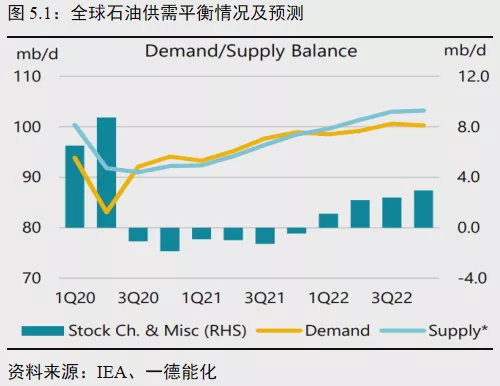

5. 供需格局逐渐转向宽松,原油价格区间震荡为主

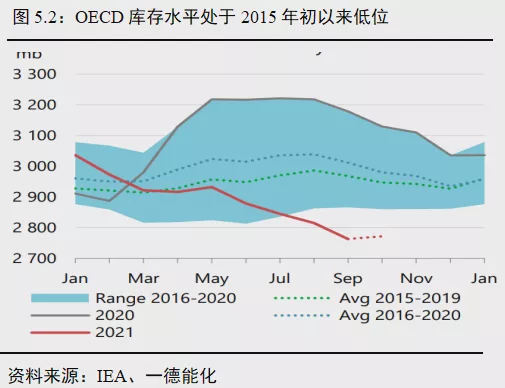

展望2022年,OPEC+大概率维持既定的增产路线,伊朗原油回归市场艰难重重,美国仍将是引领Non-OPEC石油产量增长的主力。与此同时,全球经济增速放缓背景下的原油需求预期并不乐观,EIA、OPEC和IEA等国际机构对于2022年油市供需平衡情况预测较为一致,认为供需将逐渐由紧缺转向宽松。因此,在供需和货币流动性拐点临近的情况下,原油价格上涨的动力不足,但OECD库存水平处于2015年初以来低位,未来补库需求将限制价格回落的空间,预计2022年Brent油价在60-80美元/桶的区间运行为主,主要关注OPEC+供应管理及伊朗原油回归的进程。

6. 船燃需求表现外冷内热,高硫总体需求稳步提升

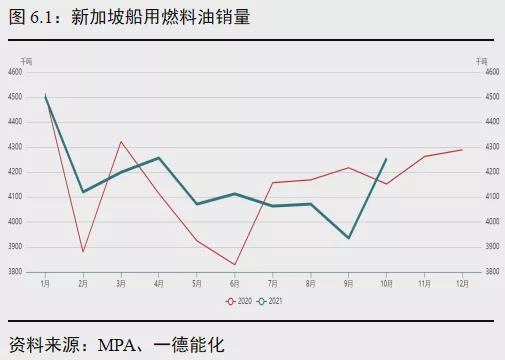

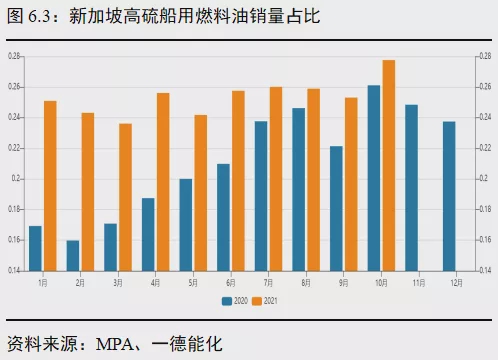

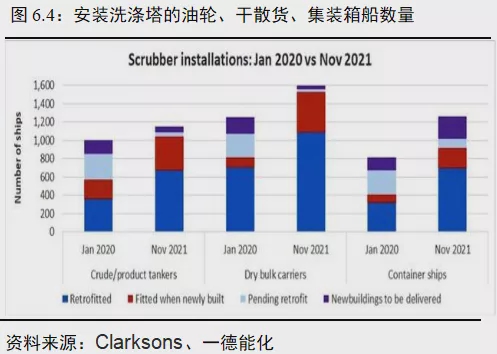

新加坡海事及港务管理局(MPA)公布的数据显示,2021 年1-10月新加坡船用燃料销量为4158.9万吨,比去年同期增30.8万吨或0.7%,考虑到去年疫情因素的影响,新加坡船燃需求表现较为平淡。其中,低硫销量占比从58%下降至51%,高硫销量占比从25%上升至28%。目前已安装洗涤塔的营运商船数量相比去年年初增加了82%。具体来看,2020年1月,安装洗涤塔的营运成品油轮有569艘,而2021年11月已达到1041艘,还有另外109艘等待安装。同一时段,安装洗涤塔的干散货船数量从816艘增加到了1530艘,另有69艘等待安装;安装洗涤塔的集装箱船数量从408艘增加到了913艘,另有347艘计划安装。

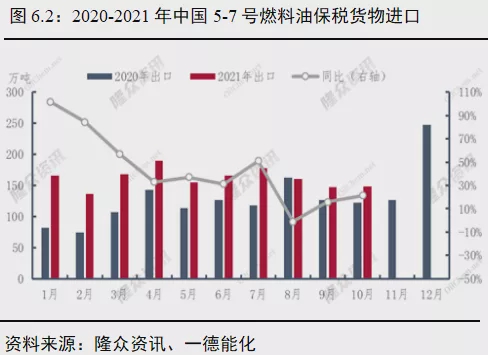

2021年1-10月中国保税船供油量在1726万吨水平,同比增长约30%。其中,国内炼厂低硫燃料油产量共计920万吨水平,占中国保税船供油总量的53.3%。与此同时,保税船燃进口量下滑明显,保税5-7号燃料油累计进口量771.3万吨,同比减少21.7%。2021年中国保税船供油量预计将达到2000万吨的历史高位,而对应的燃料油出口量将提升至1900万吨以上,为燃料油的出口量历史峰值。

展望2022年,来自北非的超低硫燃料油船货短缺情况暂时难以缓解,造成新加坡低硫船用燃料油的重要调油成分紧缺。同时,从西方到新加坡的低硫燃料油套利船货也在减少,新加坡开始寻求亚洲的供应,12月上半月约有10.5万吨含硫0.5%船用燃料油从舟山装船运到新加坡,低硫燃料油市场中期结构坚挺。随着安装洗涤塔的船舶数量在持续上涨,高硫燃料油总体需求处于稳步提升趋势,主导行情仍来源于季节性发电淡旺季带来的需求波动,目前高硫市场受到需求季节性下滑以及炼厂供应增长的压制,中期供需基本面预计继续弱势运行。

{kind=link}

![乙级测绘资质证书[乙测资字11513208]](https://img.hexun.com/chzzzs.jpg){kind=link}

最新评论