ΉΩ¥¥Ή ―Ε…ζ÷μ –≥ΓΖ÷Έω Π»ί÷ΨΖΔ

ΓΨΒΦ”οΓΩ2024Ρξ“ΜΦΨΕ»ΡœΖΫ –≥Γ ήΕΰ¥Έ”ΐΖ »κ≥ΓΒΰΦ”―χ÷≥ΕΥ―ΙάΗ‘ω÷Ί”ΑœλΘ§ –≥ΓΕΧ ±¥Π”ΎΙ©–Γ”Ύ«σΧ§ ΤΘ§Ε‘÷μΦέ”–“ΜΕ®÷ß≥≈Θ§Υδ±±ΖΫ –≥Γ“ύ¥φΕΰ”ΐœ÷œσΘ§ΒΪ»»Ε»≤ΜΦΑΡœΖΫΘ§“ρ¥ΥΡœΖΫ…ζ÷μΦέΗώ’«ΥΌΩλ”Ύ±±ΖΫΘ§”κΤδΦέ≤ν÷πΫΞ ’’≠ΘΜΕΰΦΨΕ»ΑιΥφΡœΖΫ –≥Γ≤ζΡή ΆΖ≈Θ§Ι©”ΠΕΥ‘ωΥΌΫœΩλΘ§÷μΦέ’«Ζυ ήœόΘ§‘ΌΕ»ΒΆ”Ύ±±ΖΫ –≥ΓΘΜ»ΐΦΨΕ»ΡœΖΫ –≥ΓΙ©–ηΟφΜρ»‘»θ”Ύ±±ΖΫΘ§”κ±±ΖΫ –≥ΓΦέ≤νΜρ‘ΌΕ»ΉΏάΪΓΘ

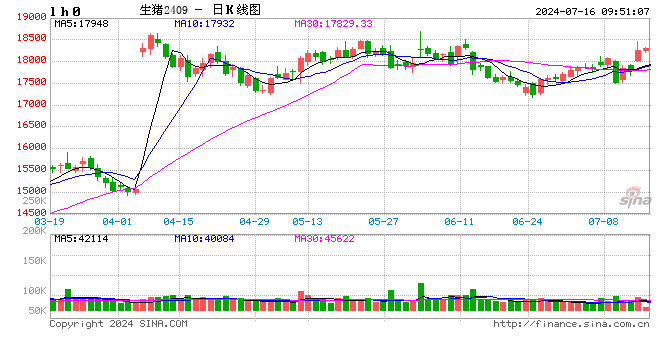

2024Ρξ…œΑκΡξΡœ±±Φέ≤νœ» ’’≠Κσά©¥σ

ΉΩ¥¥Ή ―Ε ΐΨίΦύ≤βΘ§2024Ρξ…œΑκΡξ…ζ÷μ –≥ΓΡœ±±ΖΫΦέ≤ν≥ œ÷œ» ’’≠Κσά©¥σΒΡ«ς ΤΘ§Φέ≤ν”…0.74‘Σ/ΙΪΫο ’’≠÷Ν0.03‘Σ/ΙΪΫοΫχΕχ”÷ά©¥σΒΫ0.31‘Σ/ΙΪΫοΓΘΨΩΤδ‘≠“ρΘ§“ΜΦΨΕ»ΡœΖΫ –≥ΓΕΰ¥Έ”ΐΖ »»Ε»ΫΞΤπΘ§÷μ‘¥ΕύΝςœρ―χ÷≥ΕΥΘ§ΒΦ÷¬œ¬”Έ ’ΙΚΉηΝΠΫœ¥σΘ§ –≥Γ ΒΦ ÷μ‘¥ΝςΆ®Φθ…ΌΘ§÷ß≥≈ΡœΖΫ÷μΦέΩλΥΌ…œ––ΓΘ”…”Ύ«ΑΤΎ÷μ≤ΓΖΔ…ζ«χ”ρ÷ς“ΣΦ·÷–‘Ύ±±ΖΫΘ§ –≥Γ÷μ‘¥Ι©”Π”–œόΘ§≤ζΡήΙ©”ΠœύΕ‘Ϋτ«ΈΘ§ΦέΗώœύΕ‘”ΎΡœΖΫ –≥Γ“ύ¥Π”ΎΗΏΈΜΓΘ‘Ύ¥Υ«ιΩωœ¬Θ§Εΰ”ΐ≤ΙάΗ≥…±ΨΫœΗΏΘ§»»Ε»≤ΜΦΑΡœΖΫΘ§÷μΦέ’«Ζυ”–œόΓΘ“ρ¥ΥΘ§ΡœΖΫ÷μΦέ”κ±±ΖΫ÷μΦέ÷πΫΞΫ”ΫϋΓΘ¥”ΆΦ1÷–“ύΩ…“‘Ω¥≥ωΘ§3-4‘¬ΖίΡœ±±÷μΦέΦΗΈόΦέ≤νΘΜΕχ«ΑΤΎ÷μ≤ΓΡœΖΫ≤ζΡή ήΥπΫœΒΆΘ§Ε‘”ΠΒΫΕΰΦΨΕ»ΡœΖΫ«χ”ρ»‘¥Π”Ύ≤ζΡή ΆΖ≈ΤΎΘ§ΆœάέΤδ…ζ÷μΦέΗώΘ§”κ±±ΖΫ –≥Γ‘ΌΕ»ά≠ΩΣΦέ≤νΓΘ

ήΕΰ¥Έ”ΐΖ »κ≥Γ¥ΧΦΛ “ΜΦΨΕ»Ρœ±±Φέ≤ν÷πΫΞΥθ–Γ

ΫαΚœ…œΑκΡξΡœ±±‘¬Ε»ΨυΦέΉΏ Τά¥Ω¥Θ§“ΜΦΨΕ»ΡœΖΫ –≥Γ”κ±±ΖΫ –≥Γ÷μΦέΒΡ≤νΨύ÷πΫΞΥθ–ΓΘ§”»Τδ «3‘¬ΖίΡœΖΫ –≥Γ’«ΥΌΫœΩλΘ§Εχ3‘¬Ζί‘¬ΡΎ…ζ÷μΦέΗώ≥ œ÷’πΒ¥…œ––«ς ΤΘ§…ζ÷μΦέΗώ’«Ζυ≥§‘ΛΤΎΓΘΨΏΧεΖ÷ΈωΘ§¥”ΆΦ2Ω…“‘Ω¥≥ωΘ§3‘¬Ζί»ΪΙζ÷μΦέάέΦΤ’«ΖυΫœ¥σ«χ”ρ÷ς“ΣΦ·÷–‘ΎΡœΖΫΓΘΉΩ¥¥Ή ―ΕΦύ≤βΡœ±±ΖΫ÷ΊΒψ ΓΖί―υ±Ψ ΐΨίœ‘ ΨΘ§‘ΤΡœ –≥Γ…ζ÷μΦέΗώ’«Ζυ‘¬ΡΎΉνΗΏΘ§¥ο2.05‘Σ/ΙΪΫοΓΘΕχ3‘¬ΖίΡœΖΫ…ζ÷μΦέΗώΩλΥΌ…œ’«Θ§÷ς“Σ « ή―ΙάΗ‘ω÷ΊΦΑΕΰ¥Έ”ΐΖ ”ΑœλΓΘ“ΜΖΫΟφΘ§≤ΩΖ÷―χ÷≥ΒΞΈΜ¥ΚΫΎ«Α«εάΗΫœΈΣ≥ΙΒΉΘ§ΒΦ÷¬ΫΎΚσΩ…≥ωάΗ÷μ‘¥Ϋœ…ΌΘ§―χ÷≥ΕΥ¥φ―ΙάΗ‘ω÷ΊΕ·ΉςΘΜΝμ“ΜΖΫΟφΘ§ΈςΡœΒΊ«χ±ΨΨΆ «»ΪΙζΒΆΦέ«χΘ§±Υ ±Ζ ÷μΦέΗώΫœ±ξ÷μ»‘”–“ΜΕ®”≈ ΤΘ§«“‘ΎΥ«ΝœΦέΗώΒΆΈΜΓΔ―χ÷≥≥…±ΨΤΪΒΆΒΡ«ιΩωœ¬Θ§Εΰ¥Έ”ΐΖ »»Ε»‘ΌΤπΘ§ΫΊΝτ≤ΩΖ÷±Ψ”ΠΝςœρΆά‘ΉΕΥ÷μ‘¥ΓΘ―χ÷≥ΕΥ―ΙάΗ‘ω÷ΊΒΰΦ”Εΰ”ΐ¥ΧΦΛΘ§ –≥ΓΕΧ ±¥Π”ΎΙ©–Γ”Ύ«σΧ§ ΤΘ§άϊΕύΤδ…ζ÷μΦέΗώΘ§ΫχΕχ“≤œΤΤπ÷ή±ΏΕΰ”ΐ«ι–ςΓΘΡœΖΫ –≥ΓΕΰ”ΐ»»Ε»ΫœΗΏΘ§¥χΕ·ΤδΦέΗώΩλΥΌ…œ’«Θ§”κ±±ΖΫ÷μΦέΗϋΈΣΫ”ΫϋΓΘ

ΕΰΦΨΕ»ΡœΖΫ –≥Γ≤ζΡήΜ÷Η¥ΫœΩλ ÷μΦέ‘ΌΕ»ΒΆ”Ύ±±ΖΫ

Ϋχ»κΕΰΦΨΕ»Θ§ΡœΖΫ –≥Γ”κ±±ΖΫ –≥Γ…ζ÷μΦέΗώ‘ΌΕ»ά≠ΩΣ≤νΨύΘ§±±ΖΫ»‘¥Π”ΎœύΕ‘ΗΏΈΜΓΘΨΩΤδ‘≠“ρΘ§“ΜΖΫΟφΘ§2023ΡξΥΡΦΨΕ»±±ΖΫ –≥Γ÷μ≤ΓΗ¥ΖΔΘ§Ε‘Τδ”Αœλ≥ΧΕ»«Ω”ΎΡœΖΫΘ§≤ζΡή ήΥπœύΕ‘―œ÷ΊΓΘΕχΚσ―χ÷≥ΕΥ≤ζΡήΥδ‘Ύ÷πΫΞΜ÷Η¥Θ§ΒΪΥΌΕ»ΫœΈΣΜΚ¬ΐΘ§¥”Ρœ±±ΖΫ…ζ÷μ¥φάΗΉΏ ΤΆΦΩ…“‘Ω¥≥ωΘ§ΕΰΦΨΕ»“‘ά¥ΡœΖΫ –≥Γ…ζ÷μ¥φάΗ‘ωΥΌΟςœ‘Ωλ”Ύ±±ΖΫΓΘ”…”ΎΕΰΦΨΕ»¥Π”Ύ–η«σΒ≠ΦΨΘ§ΑΉΧθΉΏΜθΤΫΤΫΘ§÷’ΕΥΫ”ΜθΜΐΦΪ–‘“ΜΑψΘ§œ¬”ΈΡ―“‘œϊΜ·Ιΐ Θ÷μ‘¥ΓΘΡœΖΫ –≥Γ‘Ύ≤ζΡήΙΐ”Ύ≥δ‘ΘΓΔ–η«σ÷ß≥≈”–œόΒΡ«ιΩωœ¬Θ§÷μΦέ≥εΗΏΩ’ΦδΫœΈΣ”–œόΘ§ΒΦ÷¬Τδ…ζ÷μΦέΗώ‘ΌΕ»ΒΆ”Ύ±±ΖΫΘ§«“ΥφΉ≈≤ζΡή”ζΖΔ‘ωΦ”Θ§”κ±±ΖΫΦέ≤ν“≤÷πΫΞά©¥σΓΘ

»ΐΦΨΕ»ΡœΖΫ÷μΦέΜρ»‘»θ”Ύ±±ΖΫ Φέ≤νΜρ¥Π”ΎœύΕ‘ΗΏΈΜ

¥”ΡήΖ±ΡΗ÷μ ”Ϋ«ά¥Ω¥Θ§»ΐΦΨΕ»Υυ ΆΖ≈ΒΡ…ζ÷μ≤ζΡήΜρΕ‘”ΠΒΫ2023ΡξΥΡΦΨΕ»ΡήΖ±ΡΗ÷μ¥φάΗΓΘ¥”ΆΦ4÷–Ω…“‘Ω¥≥ωΘ§±±ΖΫ –≥Γ ή÷μ≤Γ”ΑœλΘ§«“”…”Ύ2023Ρξ÷μΦέ≥ΛΤΎΒΆΈΜ‘Υ––Θ§―χ÷≥ΕΥ–≈–Ρ≤ΜΉψΘ§ΈΣΝΥΦθ…Ό÷μ≤ΓΥυ¥χά¥ΒΡΥπ ßΘ§÷ςΕ·Χ‘Χ≠“β‘Η“ύΫœ«ΩΘ§≤ζΡή»ΞΜ·Ϋ≈≤ΫΫœΩλΘ§ΡήΖ±ΡΗ÷μΦθΝΩΕύ”ΎΡœΖΫΘΜΕχΡœΖΫ –≥Γ»Ξ≤ζΡήΝΠΕ»Ϋœ–ΓΘ§άμ¬έ…œ»ΐΦΨΕ»Ι©”ΠΜ÷Η¥ΡήΝΠ«Ω”Ύ±±ΖΫΘ§÷μ‘¥Μρ»‘ΫœΈΣ≥δ‘ΘΓΘ

¥”…ζ÷μ¥φάΗ ”Ϋ«ά¥Ω¥Θ§3-5‘¬ΖίΡœΖΫ…ζ÷μ¥φάΗ‘ωΥΌΫœΈΣΟςœ‘Θ§÷ς“Σ”…”ΎΡœΖΫ«χ”ρ≤ζΡή―χ÷≥ΟήΕ»Φ·÷–Θ§«“«ΑΤΎ÷μ≤Γ ήΥπ≤Μ¥σΘ§‘Ύ“ΜΦΨΕ»÷μΦέ≥§‘ΛΤΎΒΡ«ιΩωœ¬Θ§ΡœΖΫ―χ÷≥ΕΥ―ΙάΗ‘ω÷Ί“βœρ“ύΫœ«ΩΘ§≤ζΡήœύΕ‘”Ύ±±ΖΫΫœΈΣ≥δ‘ΘΓΘ‘ΌΫαΚœΡήΖ±ΡΗ÷μ ΐΨίΖ÷ΈωΘ§»ΐΦΨΕ»œύΕ‘ά¥Ϋ≤Θ§ΡœΖΫ –≥Γ…ζ÷μΙ©”Π‘ωΖυΜρ»‘Ϋœ¥σΘ§Μρœό÷ΤΤδ÷μΦέΓΘ

¥”–η«σ ”Ϋ«ά¥Ω¥Θ§”…”Ύ»ΐΦΨΕ»ΈΣ–η«σΒ≠ΦΨΘ§«“ΤχΈ¬ΫœΗΏΘ§÷’ΕΥ –≥ΓΕ‘Ζ ΑΉΧθΫ” ήΝΠΕ»”–œόΘ§œ¬”Έ≤…¬ρ¥σ÷μ“βœρΜρΦθ»θΘΜΕχ±±ΖΫ –≥Γ“‘œϊΖ―±ξ÷μ÷μ‘¥ΈΣ÷ςΘ§–η«σΕΥΫΒΖυΜρ≤ΜΦΑΡœΖΫΓΘ

Ήέ…œΥυ ωΘ§”…”Ύ»ΐΦΨΕ»ΡœΖΫΙ©”Π‘ωΥΌΫœΩλΒΰΦ”–η«σΕΥΫΒΖυΜρΗΏ”Ύ±±ΖΫΘ§ΉΩ¥¥Ή ―Ε‘ΛΦΤΡœΖΫ…ζ÷μΦέΗώΜρ»‘ΒΆ”Ύ±±ΖΫΘ§«“Φέ≤νΜρΫχ“Μ≤Ϋά©¥σΓΘ

pictureIds

{kind=link}

![““ΦΕ≤βΜφΉ ÷ ÷Λ ι[““≤βΉ Ή÷11513208]](https://img.hexun.com/chzzzs.jpg){kind=link}

Ήν–¬Τά¬έ