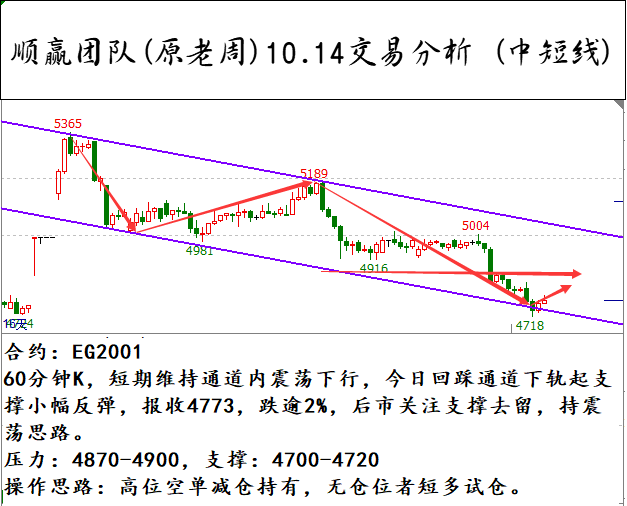

1.交易对象:L和PP

2.交易合约:L2001和PP2001

3.交易方向:第一阶段做多 10月底附近做空

4.进场点位:第一阶段 L:多7800-8000 PP:多8300-8500

第二阶段 L:空价位待定 PP:空价位待定

6.目标价位:第一阶段 L:8600-9000 P:8600-9100

第二阶段 待定

7.交易周期:依据整个宏观宏观和产业链情况,可日内滚动操作

8.主要逻辑:L和PP目前的症结是库存高企、下游消费不佳、未来投产量较大,再加上中米贸易战进一步削弱了终端需求及预期,但这些利空已经计入价格,未来中米关系大概率优于目前,终端需求也会在中央维稳的措施下回升。所以L和PP总体思路是逢低做多。但是这种情况会有反复,毕竟中米以及中央不确定性较强。所以在反弹到位后,应伺机做空。

策略后续:

2019年9月25日更新:由于沙特事件导致PP和LLDPE大涨,但最终影响有限,这次突发事件也给予了做空的较好价位,于是将10月底的做空策略提前至9月底.在L在7400以上开始做空,PP在8100以上开始做空,之后根据情况调整仓位.

一、国际原油与全球政治

中米关系在一个月的时间内又再起波澜,并且在中米谈判之间又裹挟着香港危机。美国总统特朗普执意将香港问题纳入到中米谈判之中,并妄图干预中国内政。中国对美国9月1日加征征税予以合理对等地回击,但特朗普随即加码征税,将中米拖入更深的战斗。更令人疑惑的是,特朗普在周末称后悔加征征税,随后又辟谣称后悔加征太少。其又称中国致电美国寻求谈判,但中国外交部和人民日报称无此事。中米关系进入到扑朔迷离的状态。而原油越来越受到中米关系等引发的需求下降的影响,中米关系成为了原油价格的核心驱动因素。笔者认为中米向好已经变成了中米背向,对此不应有所疑问。我们再将目光转向欧洲大陆,英国无协议脱欧的可能性越来越大,10月30日前英国将会脱欧,并会对经济造成不利影响。在经济下行之际,美联储等降息以应对,但效果存疑。

美伊关系仍旧是中东政治的焦点。在8月份,美国与伊朗关系有了好转的迹象。8月初,伊朗总统与美国总统特朗普通了电话,关系出现了转机。8月底,特朗普称在“正确的条件”下会见伊朗总统,法国总统马克龙在美国和伊朗之间斡旋,在一定程度上促成了美伊谈判。预计下半年美伊总统可能会面,有利于缓解地缘政治危机。另一方面,原油下跌之后,OPEC表示将会减产以平衡原油市场,12月前原油的库存将会显著下降。这使得原油受到经济下行的影响减弱。

综合来看,原油未来三个月的运行区间,大概率在(55,65),极端价格出现的可能性较小。

二、塑料与PP基本面

1.聚乙烯市场分析

利好:石化库存有所回落,延安能化、独山子石化等装置处于检修中,供应端压力有所减弱;下游农膜旺季需求缓慢增长,原料备库不高,后期需求存在一定恢复空间。

利空:产业部分继续下调出厂价格,市场成本支撑力度进一步减弱;下游目前处于行业淡季中,多维持刚需拿货,短期内需求难有明显上涨。

8月消息面偏空发酵明显,PE市场整体走势依旧偏弱,终端需求不济,也难以提振现货行情向好发展。

月初,石化库存处于中位偏高水平,厂家纷纷降价销售,再加上期货盘面低开震荡,挫伤市场业者心态,成本面支撑不断减弱。此外中安联合装置顺利出品,场内货源供应压力有所负担。下游需求偏淡影响下,供需问题仍制约着现货市场。月中,期货基本震荡走高,明显提振业者心态,加上中安联合、中沙天津等装置停车检修,一定程度利好于周边市场。贸易商心态有所回升,部分试探跟涨出货,但当前农膜需求缓慢启动,高价货源成交难度依然较大。到了月末,PE市场继续维持震荡整理态势,部分报价出现涨跌不一现象。随着石化库存逐步回落,且部分装置仍在检修,一定程度上缓解供应压力,石化企业报价大稳小动,部分地区仍实行降价策略,下游需求跟进有限,对于业者心态稍有打压,现货市场实盘交投氛围偏弱。

2.PE石化厂家库存及盈利统计

图1:石脑油路线PE生产毛利(元/吨)

图2:MTO路线PE生产毛利

盈利方面:据百川资讯统计,7月份聚乙烯出厂毛利较上月变化不一。石脑油路线,进口石脑油均价较上月大幅下降15.35%,聚乙烯出厂价下调3.56%,综合毛利较上月大幅好转。甲醇制烯烃路线方面,甲醇均价较5月基本持稳,聚乙烯出厂价下调,毛利较大幅度收窄。据百川资讯统计7月份石脑油路线和甲醇制烯烃路线毛利分别为1360元/吨和905元/吨。

库存统计:据百川资讯统计,8月聚乙烯库存环比7月份不降反升,总库存增加2.23%。其中石化、港口和贸易商库存分别下降1.57%、增加10.89%和增加2.69%。库存消化缓慢的主要原因在于下游需求疲弱。

图3:石化企业、港口和贸易商PE库存统计

表1 2019年8月国内PE装置检修汇总表

就目前统计来看,9月份聚乙烯生产企业进行检修的主要有:兰州石化6万吨全密度装置长期停车中;独山子石化110万吨PE装置计划检修至9月份;神华新疆27万吨LDPE装置8月15日起检修,计划检修至9月22日;中煤榆林30万吨全密度装置8月20日起检修,计划9月初开车;延安能化45万吨HDPE装置8月25日起检修,计划检修45天左右;中韩石化30万吨HDPE装置计划9月上旬检修2天;神华包头30万吨全密度装置计划9月15日起检修40-45天左右;辽通化工30万吨HDPE装置计划9月16日检修1天。据测算,9月PE检修损失量总计11.62万吨,其中线性损失2.1万吨,高压损失1.63万吨,低压损失7.89万吨,总量较8月份减少7.58万吨。

3.聚丙烯市场分析

8月PP市场价格弱势下滑,价格重心大幅下移,月内企业装置检修增多,但终端需求亦表现弱势,拿货积极性有限,制约市场行情上行,石化厂家报价下调,两油库存压力仍存,市场成交气氛偏淡;月中下旬聚丙烯期货和原油价格走高,成本面支撑增强,提振现货市场,市场成交有所放量,下游刚需拿货,市场价格窄幅上涨。随后期货震荡走低以及部分商家对后市偏空心态增强,部分商家继续主动让利促成交,而下游需求无明显改观,多侧重按需适量补货,终端成交不佳,部分商家窄幅让利出货。截止28日,国内PP市场均价下滑至7450元/吨。

在月初些许探涨后持续震荡走低后又有所回升,期货盘面持续振荡整理,对业者提振有限。整体来看,本月PP市场均价起伏不大,但整体弱势运行,均价从月初的9053元/吨小幅涨至近日的9084元/吨。月初有利好因素释放,各出厂价轮番上调,贸易商惜售情绪明显,实盘成交尚可。月中后市场价格震荡整理后大部分弱势运行,场内货源成本支撑减弱,贸易商让利出货为主,多数业者持观望态度,市场成交量一般。下游企业采购积极性不高,市场交投冷淡。7月装置停车检修增多,市场货源供应紧张,但整体下游产品市场表现弱势。30日市场价格小幅上涨,业内心态有所提振,贸易商随行出货,整体成交量一般。

上游市场分析:八月份国内丙烯市场价格先抑后扬,跌幅大于涨幅,整体市场价格重心下移。月上旬,市场价格大幅下滑,主要由于天津渤化PDH装置恢复正常,长约供应增量,大庆石化货源外放至山东市场,货源供应紧张局面缓解,丁辛醇企业装置降负,下游拿货积极性减弱,观望等跌心态增加,导致丙烯企业高价出货不畅,炼厂库存压力增加,利空因素升温,业者大幅让利出货;月中旬时受山东地区暴雨天气影响,丙烯部分生产企业积水严重暂停出货,加之东北地区天气原因运输受限,东北丙烯暂缓进入主流市场,区域内货源供应紧张,市场价格整理上行;后期随着丙烯生产企业陆续恢复正常出货,而下游装置前期减负停工后尚未完全恢复,下游采购需求不佳,且其他地区货源大量流入山东市场,导致市场货源供应充裕,炼厂库存压力增加,业者再度大幅降价让利出货,市场价格重心大幅回落。临近月底,下游企业陆续恢复正常,买盘逢低入市补货,采购积极性有所回升,业者挺价意愿逐渐增加。截至月底,山东地区丙烯8月份均价在7683元/吨左右,环比7月份均价7915下调232元/吨左右,跌幅达2.93%;山东地区价格下调至7400-7500元/吨;华东丙烯8月份均价在7544元/吨左右,环比7月份均价下调0.3%。

4.国内石化库存、盈利及新建统计

库存统计:据百川资讯统计,8月份聚丙烯库存环比7月增加4.80%,其中石化、港口和贸易商库存环比分别增加4.67%、3.69%和6.17%。工厂开工负荷维持高位,检修装置量少,并且月内PP价格维持弱势,市场交易气氛清淡,工厂按需采购为主,库存消化缓慢。进口货源美金价格偏高,加之核销订单不及预期,工厂采购不多。贸易商库存因终端需求迟迟难以开启,库存消化不畅。

图4:PP石化企业库存统计(万吨)

图5:PP港口库存统计(万吨)

表2 2019年9月国内PE装置检修汇总表

根据卓创的预计,2019年9月我国聚丙烯装置检修损失量约在25.45万吨,环比8月份的36.38万吨减少30.04%。月内计划新增的停车装置有广西石化、大连恒力、神华包头,设计总产能达95万吨。湛江东兴、独山子石化、大庆炼化、延能化、延安炼厂、神华新疆、中煤榆林、上海石化(600688,股吧)、中安联合、广西石化、大连恒力均计划在9月中旬开车。基于此,9月份中下旬,市场供应量将有明显增加,进一步加剧供应端压力,后期建议重点关注检修装置开车进度以及石化库存情况。

后市预测:

供应方面,前期停车装置例如独山子石化、湛江东兴等仍未开车,大庆炼化、神华新疆、宁波富德、中煤榆林月内停车,石化整体开工率处于偏低水平;新投产方面,东莞巨正源、中安联合以及宝丰二期等新投产装置多有不同程度的投产推迟,整体短期内货源供应压力有限。

需求方面,尽管传统旺季即将来临,需求有望好转,但后期安全环保等政策性限产不确定因素大,终端拿货积极性无明显好转,预计后期需求或不及往年。

三、总结

L和PP目前的症结是库存高企、下游消费不佳、未来投产量较大,再加上中米贸易战进一步削弱了终端需求及预期,但这些利空已经计入价格,未来中米关系大概率优于目前,终端需求也会在中央维稳的措施下回升。所以L和PP总体思路是逢低做多。但是这种情况会有反复,毕竟中米已经中央不确定性较强。所以在反弹到位后,应伺机做空。

故,现阶段逢低做多塑料和PP为主。第二阶段,或许在10月底附近,考虑做空。

交易对象:L和PP

交易合约:L2001和PP2001

交易方向:第一阶段做多 10月底附近做空

进场点位:第一阶段 L:多7100-7300 PP:多7800-8000

第二阶段 L:空价位待定 PP:空价位待定

目标价位:第一阶段 L:7600-8000 PP:8600-9100

第二阶段 L:待定 P:待定

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

最新评论