要点提示:

1.国内货币政策以稳为主,助力经济企稳

2.地产与汽车产量有保证,需求有韧性

3.电解铝供给“天花板”出现

市场展望与投资策略:

随着“碳达峰、碳中和”政策的持续推进,电解铝产能“天花板”出现,21年年内电解铝运行产能接近90%,预期22年产量增加有限。铝价后期走势集中在成本端和需求端,成本端随着长协煤价的抬升,预期市场电价也会出现价格中枢的上涨,又因高耗能企业不设电价上浮限制,预期电解铝用电成本也将进入中枢抬升期。需求端,国内货币政策以稳为主,托底国内经济复苏,对地产和汽车消费并不悲观,随着双碳政策的持续推进,能源结构改革将持续深入,光伏装机量将进一提升带动相关铝型材的需求。

因阶段性供给没有增量和成本端的中枢抬升叠加需求有韧性,铝价大概率将进入全新的价格区间,预期2022年年内价格将呈现震荡偏强的走势。

一、行情回顾

2021年在全球流动性宽松、国内双限的背景下,铝价呈现上涨的趋势。分阶段看,全年度沪铝价格可以分为三个阶段。

1-10月份,沪铝从年初15430元/吨,上涨到最高点24765元/吨。涨幅为60.49%,成交量从年初的13.5万手/日,增长到56万手/日。持仓量从年初的10万手/日,增长到17万手/日。20日波动率方面1-3月、4-5月迎来俩次快速的增长期,峰值分别为34%和30%。

10月中旬-11月中旬,因煤炭价格剧烈波动,成本端下滑导致短期沪铝调整较快,从高点24765元/吨,下跌到18230元/吨,跌幅为26.38%。

11月中旬-至今,沪铝价格维持窄幅震荡,多空交织,但矛盾并不尖锐,市场方向并无明显选择。

图表1 沪铝日K线图

数据来源:华安期货投资咨询部;WIND

二、宏观分析

1.美国高通胀持续,联储政策有收紧预期

美2021年11月消费价格指数(CPI)同比增长6.8%,高于市场预期值6.7%,并创1982年6月以来,即近40年最大同比增幅,11月CPI月率为0.8%;撇除食品和能源价格的核心CPI年率为4.9%,创1991年以来,即30年新高,符合预期,核心CPI环比涨幅为0.5%。本轮通胀涨幅显著,主要由受到供应链瓶颈问题、能源危机掣肘,导致能源、化工和黑色金属为代表的大宗商品涨价造成。

美国经济数据反映经济基本面向好,通胀水平仍然处于较高水平。由于CPI、PPI创历史新高,通胀暂时性的说法已持续一年多,但通胀仍然高居不下;经济数据走好,预示美国经济复苏进程加快,尤其非农就业人数持续恢复,叠加通胀水平全面攀升,市场开始认为加息的实质性条件将至,美联储提前加息的预期进一步增强,也可以看到美元指数近期走强,加息预期抬升。

根据2021年12月15日的美联储议息会议,将基准利率维持在0%-0.25%区间不变,将每月缩减购债规模由11月的150亿美元扩大至300亿美元。美联储议息会议的三个信号:通胀暂时论修正、Taper加快、加息迫近。美联储此次调整是对前期通胀框架的纠偏,是跟随经济复苏和市场预期的顺势而为。货币政策的可信度与通胀预期密切相关,尤其是当下通胀预期高企。鲍威尔的所谓鹰派表态是出于引导市场预期的需要,增强货币政策的可信度,这反过来有助于平抑过度的通胀预期。联储会议预期2022年加息三次,略高于市场预期。而后期的加息节奏取决于充分就业的完成、通胀的持续进行。美联储加息对于大宗商品价格影响一般领先半年左右,后期加息落地也是预判大宗商品价格走势的重要影响因素。

图表2 美CPI指数

数据来源:华安期货投资咨询部;WIND

图表3 美、欧、日PPI增速

数据来源:华安期货投资咨询部;WIND

2.2022年经济工作“稳字当头、稳中求进”

2021全年经济前高后低,年内经济放缓主要来自于建筑业的放缓。从全年PMI角度来看,官方PMI从年初的51.3到50.1,财新PMI从51.5-49.9,整体都维持下降趋势。投资部分因建筑业的下滑和下半年基数抬升的原因,投资也是前高后低走势,消费部分因疫情阶段性的反复,需求端也受到较大程度影响。进出口方面,因国外需求复苏和国内制造业替代效应影响全年表现亮眼。在地产投资收紧的当下,经济下行趋势重现。

中央经济工作会议于2021年12月8日至10日召开,会议部署了2022年经济工作。本次会议定调全面转向稳增长,要“稳字当头、稳中求进”,政策调控要求“跨周期和逆周期宏观调控政策有机结合”,要“积极推出有利于经济稳定的政策”。2022年上半年或将是稳增长政策的密集出台期。地产政策方面,在坚持“房住不炒”的基调下,开发贷、按揭贷款、债券融资开始逐渐恢复,应对房企的流动性危机,满足正常生产经营需求。

货币政策方面,强调“稳健的货币政策要灵活适度,保持流动性合理充裕”。目前降准已经落地,短期内央行或以定向宽信用为主,尤其是加大对“小微企业、科技创新、绿色发展”的支持,全面降息可能不会太快到来。

财政政策方面:在经济下行压力下,积极的财政政策将更加积极,预期2022年政策段前置的效应将更为明显。

图表4 官方、财新PMI指标

数据来源:华安期货投资咨询部;WIND

图表5 投资分项数据

数据来源:华安期货投资咨询部;WIND

三、基本面分析

1.成本端

1.1 铝土矿价格前高后低,逐步回归

2021年年内铝土矿价格呈现前低后高趋势。国产铝土矿均价从2020年6月持续上涨至2021年10月,从低点的290元/吨上涨至430元/吨,第四季度因铝价回落,原材料端也开始跟随回落,截止12月15日年内涨幅为37.93%。

进口方面:1-10月份总进口铝土矿为9099.2万吨,同比下滑5.25%,但仍位于往年的历史高位。分国别来看几内亚、印尼、澳大利亚仍然是第一梯队,价格方面:年内进口矿价格持续走高,印尼产铝土矿:49%Al,4%RSi从年初47美元/干吨上涨至56美元/干吨,涨幅为19.14%。预期未来,随着国内铝土矿资源的短缺问题日益凸显和国外价格的优势,海外进口趋势将延续,总量上在国内电解铝产能无明显增加的背景下,铝土矿进口量也难有较大规模突破。

图表6 国产铝土矿价格 元/吨

数据来源:华安期货投资咨询部;我的有色

图表7 印尼产铝土矿价格 美元/干吨

数据来源:华安期货投资咨询部;我的有色

1.2 氧化铝产能达到“峰值”,年内价格经历过山车

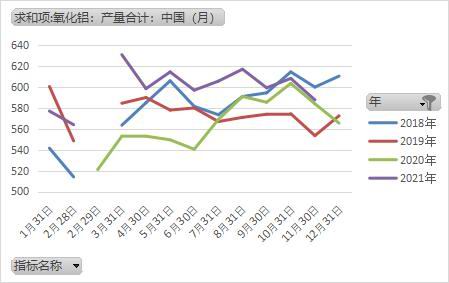

2021年年内氧化铝价格经历了前低后高的走势,年初均价为2514元/吨,10月份均价突破4000元/吨,后续快速回落。

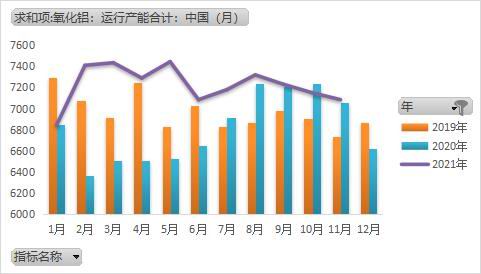

产能方面:1-11月氧化铝总产量为6600.13万吨,同比增长6.1%,产量处于历史高位。建成产能方面:截止11月30日,国内氧化铝建成产能9025万吨/年,年内新增305万吨/年,国内主要产能集中在山西、山东、广西、贵州等地,年内新增产能集中在广西、贵州、河南地区。运行产能方面:年内月均运行产能为7225.09万吨/年,按照最新建成产能计算,开工率为80%,处于历史高位。按照电解铝最新4308万吨/年的建成产能、1吨电解铝需要1.92倍氧化铝、氧化铝和电解铝均按95%的开工率计算,所需氧化铝产能为8271.36万吨/年。仅满足国内电解铝行业需求来看,氧化铝产能出现相对过剩的情况。因此预期其后期价格受电解铝需求端影响较大。

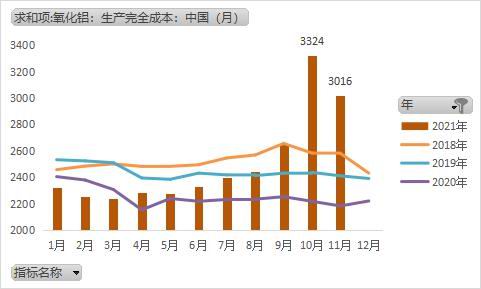

成本端:因年内工业品整体价格的持续上涨,氧化铝成本端价格也水涨船高。截止11-30日,氧化铝生产完全成本为3016元/吨,仍位于历史高位。

图表8 国内氧化铝汇总均价 元/吨

数据来源:华安期货投资咨询部;我的有色

图表9 国内氧化铝产量 万吨

数据来源:华安期货投资咨询部;我的有色

图表10 国内氧化铝建成产能 万吨/年

数据来源:华安期货投资咨询部;我的有色

图表11 国内氧化铝运行产能 万吨

数据来源:华安期货投资咨询部;我的有色

图表12 国内氧化铝生产成本 元/吨

数据来源:华安期货投资咨询部;我的有色

图表13 国内电解铝产量同比

数据来源:华安期货投资咨询部;我的有色

1.3 “市场煤”和“市场电”模式确立,电价进入抬升区间

电解铝行业作为用电大户,电价对于成本段影响较大。当下煤电电价机制“巨变”,弹性提高至20%且对高耗能企业不设上限,又因当下电解铝产能中,采用火力发电的比例高达90%,后期工业电价波动将对未来电解铝用电成本带来较大影响。

2021年10月8日,国务院总理李克强主持召开国务院常务会议,进一步部署做好今冬明春电力和煤炭等供应,保障群众基本生活和经济平稳运行。会议提出:改革完善煤电价格市场化形成机制。有序推动燃煤发电电量全部进入电力市场,在保持居民、农业、公益性事业用电价格稳定的前提下,将市场交易电价上下浮动范围由分别不超过10%、15%,调整为原则上均不超过20%,并做好分类调节,对高耗能行业可由市场交易形成价格,不受上浮20%的限制。会议同时提出:完善地方能耗双控机制,推动新增可再生能源消费在一定时间内不纳入能源消费总量。2021年10月12日,国家发改委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》。

《通知》指出,按照电力体制改革“管住中间、放开两头”的总体要求,进一步深化燃煤发电上网电价市场化改革,是发挥市场机制作用保障电力安全稳定供应的关键举措,是加快电力市场建设发展的迫切要求,是构建新型电力系统的重要支撑。

煤炭端:《2022年煤炭长期合同签订履约方案(征求意见稿)》发布,2022年煤炭长协定价基准价为700元/吨,定价方式延续“基准价+浮动价”,价格波动区间限定在550~850元/吨。若后市落地,这将是2017年煤炭长协机制确立后,五年来基准价首次上调,相较于原基准价(535元/吨)上调幅度超过30%。新的定价机制,体现了煤价政策压力的缓解,有助于市场情绪的恢复;另一方面,基准价对长期煤价中枢有重要的引导作用,基准价上调也有助于长期煤价中枢提升。

按照平均基准电价为0.37元/Kwh为基准电价计算,电价上浮20%,高耗能企业电价上浮25%、30%、35%、40%,按照一吨铝需要耗电13500Kwh综合计算。火电铝企的生产成本将分别提高999元/吨、1248.75元/吨、1498.5元/吨、1748.25元/吨、1998元/吨。按照新基准长协煤价700元/吨计算,生产一度电成本同比增长30.84%,若将同样的涨幅全部转移给电解铝生产企业,成本将增加1500元/吨。

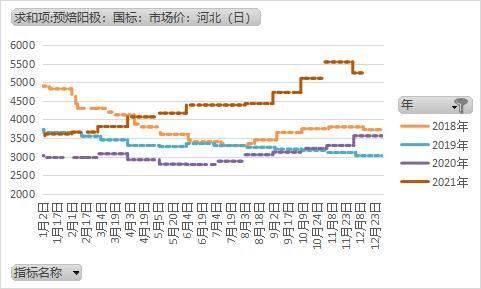

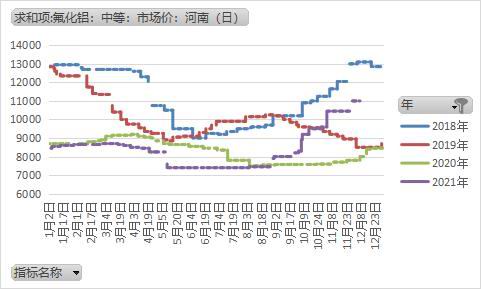

1.4 辅料段价格年内处于高位

电解铝生产过程中主要辅料为阳极碳棒和氟化铝。2021年年内阳极碳棒价格从年初的3600元/吨,上涨至5255元/吨(截止12月15日),涨幅达到45%。氟化铝价格从年初价格的8550元/吨,上涨至11200元/吨(截止12月15日),涨幅达到23.66%,但和历史价位相比,仍在往年的历史价格区间内波动。

图表14 预焙阳极价格 元/吨

数据来源:华安期货投资咨询部;我的有色

图表15 氟化铝价格 元/吨

数据来源:华安期货投资咨询部;我的有色

2.供应端

2.1 产能“天花板”来临,供应端结构性改革是后期重点

从2015年11月,国家发布供给侧改革政策后,根据《清理整顿电解铝行业违法违规项目专项行动方案》(656号文)和《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》,电解铝行业在17年共关停420万吨电解铝违规产能。17-20年之间,共转移了840万吨电解铝产能指标。根据工信部的电解铝合规产能名单计算,合规产能为4500万吨/年。之前预期随着铝需求的稳步增加,电解铝合规产能指标也将随之增加,但到2020年9月国家提出2030年“碳达峰”与2060年“碳中和”目标后,考虑到电解铝行业2020年其碳排放量占到全国碳排放量总额的4.5%,作为高排放、高耗能行业,电解铝行业自然成为碳减排的严控目标。2021年4月6日,在中国有色金属工业协会召开的会长高峰论坛上,新当选的协会会长葛红林透露了“最近,国家有关部门研究了《有色金属行业碳达峰实施方案》,正在征求行业协会和企业的意见。该《方案》初步提出,有色金属行业到2025年力争率先实现碳达峰,2040年力争实现减碳40%,这将比全国的碳达峰时间至少提前5年。

从上述政策段判断,未来将严控电解铝行业排放总量,加大清洁能源使用比例,鼓励电解铝产能向可再生电力富集地区转移,由自备电向网电转化是大势所趋。因此未来电解铝产能“天花板”大概率维持在4500W吨左右,后期以产能置换为主,新增产能的审批将非常严格。

图表16 电解铝建成产能 万吨/年

数据来源:华安期货投资咨询部;我的有色

图表17 电解铝运行产能 万吨/年

数据来源:华安期货投资咨询部;我的有色

截止2021年11月底,我国电解铝建成产能4308万吨,年内缩减产能487.5万吨。电解铝建成产能在19年12月达到峰值5012.5万吨后成逐年下降趋势。分省份来看,山东、新疆、内蒙古等传统的电解铝产能大省当前建成产能分别为868万吨、637.5万吨、613.7万吨,相对于峰值分别下降335万吨、155.5万吨、63.3万吨,再生电力富集地区的云南、广西、四川当前产能为397万吨、274万吨、108万吨,环比去年增加184万吨、14.5万吨、38万吨,预计此种产能置换,后期仍将持续进行。

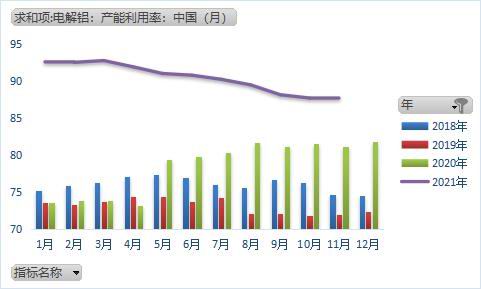

运行产能方面:2021年呈现前高后低趋势,但绝对值位于历史高位,年内月均运行产能为3888万吨/年,按照年底建成产能4308万吨/年计算,运行开工率为90%,基本接近产能峰值。产能利用率方面,全年平均开工率达到90.47%。环比去年增加12%个百分点。扣除常态化下的检修产能,预期2022年电解铝供给无较大增量。

图表18 国内电解铝产能利用率 万吨/年

数据来源:华安期货投资咨询部;我的有色

图表19 国内电解铝 万吨/年

数据来源:华安期货投资咨询部;我的有色

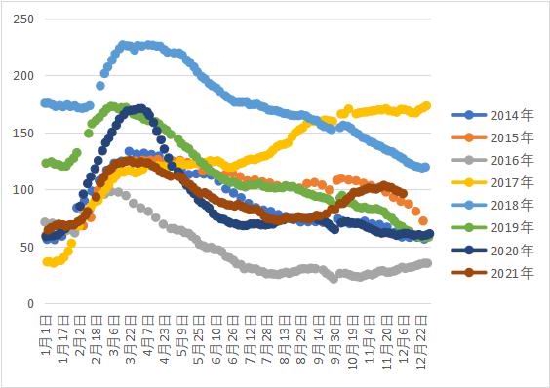

2.2 库存

2021年电解铝社会库存位于64万吨-125万吨之间,回溯8年历史数据来看,1-10月份在电解铝价格延续上涨和产量处于高位的背景下,库存位于相对低位,预示着下游消费的稳定。10月中旬至今在传统的消费旺季,因铝价快速的回落,下游需求的谨慎造成阶段性的累库,但累库幅度仍维持在正常范围内。

图表20 电解铝社会库存 万吨

数据来源:华安期货投资咨询部;WIND

图表21 上期所交割库存 吨

数据来源:华安期货投资咨询部;WIND

上期所铝交割库存方面,年内可交割库存处于20万吨-40万吨区间内,整体趋势和社会库存接近,但幅度处于历史正常范围内。

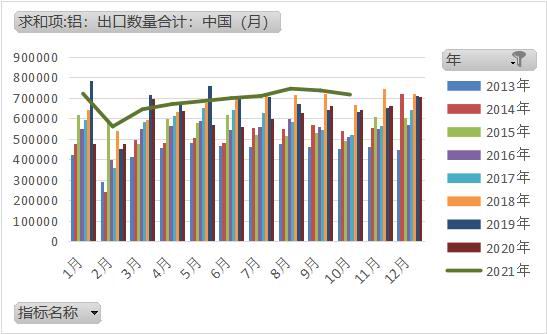

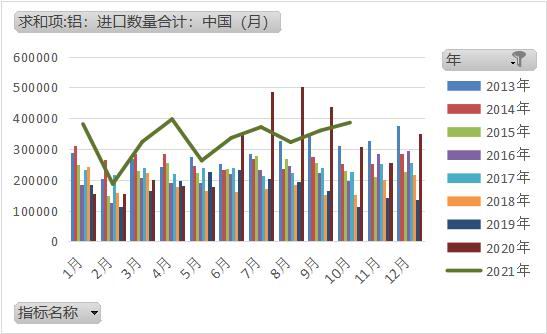

2.3 进出口

根据海关统计数据显示,2021年国内铝进出口表现两旺,2021年1-10月国内铝出口数量累计为687.69万吨,同比增加15.66%,以铝加工产品为主。主要原因是国内疫情控制相对较好,有充足的制造产能,叠加海外疫情反复,制造业复工不及时两方面原因造成。

进口方面1-10月国内原铝进口累计为332.80万吨,同比增加12.3%,主要原因是国内原铝价格上涨过快,给进口带来利润,因此打开了进口窗口期。在国内铝价出现回调后,内外套利价差的缩小,进口窗口期也重新关闭。

图表22 铝出口数据 吨

数据来源:华安期货投资咨询部;WIND

图表23 铝进口数据 吨

数据来源:华安期货投资咨询部;WIND

3.需求端

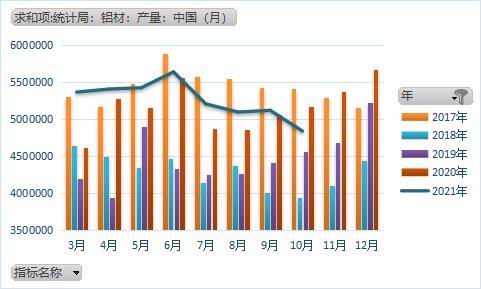

3.1 铝材宏观需求

根据国家统计局显示,2021年1-10月份铝材累计产量为4210.6万吨,累计同比增速为3.72%,相比于2019年同比增长20.70%。月度数据方面9-10月份铝材产量受到拉闸限电的影响,10月份产量同比负增长5.7%。从表观消费来看,电解铝消费依然强势。

图表24 铝材产量 吨

数据来源:华安期货投资咨询部;WIND

图表25 铝材产量季节图 吨

数据来源:华安期货投资咨询部;WIND

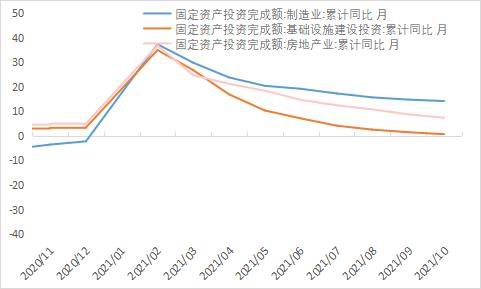

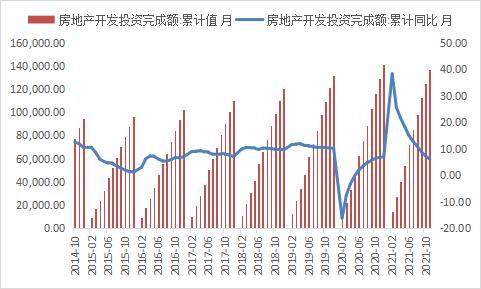

3.2 “房住不炒”基调下,地产稳健是主要诉求

2021房地产行业经历了“前热后冷”趋势,在坚持“房住不炒”的前提下,2021年地产政策经历了1-9月供需收紧,10月后开始边际放松。前期需求端管控主要集中在加强信贷和价格管控,升级限购限贷政策。供给端主要集中在提高土拍门槛,收紧房企融资。随着2021年7月房企负面消息不断,9月底房地产政策开始边际放松,开发贷、按揭贷款、债券融资开始逐渐恢复,应对房企的流动性危机,满足正常生产经营需求。

面对政策的调整,中国房地产行业运行也经历了前低后高的情景。2021年1-11月全国房地产开发投资累计增速为6%,低于2020年同期的6.8%,9月起单月地产投资负增长,为2016年以来的首次下跌。2021年1-11月300城土地成交规划建面为16.9亿方、成交金额4.8万亿,同比下降17.5%,平均溢价率为11.4%。2021年11月房地产开发资金来源累计增速为7.2%,略高于去年同期的6.6%,下半年以来资金来源当月同比持续负增长,11月为-7%。上半年高增长主要来自于建筑安装工程和土地购置面积加速增长,随着政策收紧后出现全面下滑。随着政策转向,预期2022年在“房住不炒”预期下,正常的地产经营需求将得到满足。

从地产铝型材的需求角度考虑,其与房屋竣工面积有关,房屋竣工面积又与3年前左右的新开工数据相关,叠加地方政府保交房政策的实施,因此在2019年整体房屋新开工面积维持高位的前提下,不应对2022年的地产用铝有过度悲观的预期。

图表26 房地产投资完成额

数据来源:华安期货投资咨询部;WIND

图表27 房地产施工、开工面积

数据来源:华安期货投资咨询部;WIND

3.3 汽车轻量化打开铝材需求的新增长点

随着“碳中和、碳达峰”的持续推进,汽车轻量化是降低传统能源车油耗和提高新能源车续航里程的关键,而铝合金又是轻量化材料的首选。根据工信部《节能与新能源汽车技术路线图》提出我国汽车轻量化单车用铝目标:2025年和2030年分别实现250kg/辆和350kg/辆。而根据国际铝协数据,2020年国内传统乘用车用铝量仅约138.6kg/辆,纯电动和混动新能源乘用车单车用铝分别为157.9kg和198.1kg,因此伴随着新能源汽车产销占比的提升和传统燃油车轻量化的推进,都会对铝材需求形成新的助力。

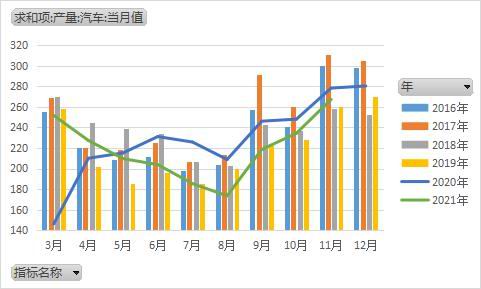

根据中汽协数据显示,11月中国汽车产销分别完成258.5万辆和252.2万辆,环比分别增长10.9%和8.1%,同比分别下降9.3%和9.1%。1-11月份汽车产销分别完成2317.2万辆和2348.9万辆,同比分别增长3.5%和4.5%。受缺芯影响,2021年汽车产量同比大幅度下滑,但从9月份开始降幅开始收窄。新能源汽车方面,11月份产量45.7万辆,1-11月份累计产量302.3万辆,环比增长15.1%,同比增长127.8%,累计同比增长167.4%,新能源汽车保持强势增长。中汽协预计,2021年中国汽车总销量将达到2610万辆,同比增长3.1%。其中,乘用车销量为2130万辆,同比增长5.6%;商用车销量为480万辆,同比下降6.4%;新能源汽车销量为340万辆,同比增长1.5倍。

中汽协展望2022,2022年中国汽车总销量将达到2750万辆,同比增长5.4%,其中,乘用车销量为2300万辆,同比增长8%;商用车销量为450万辆,同比下降6%;新能源汽车销量为500万辆,同比增长47%。

保守按照2020年乘用车用铝量为138.6kg/辆和纯电动为157.9kg/辆,商用车也按照138.6kg/辆作为计算基础,采用中汽协的预期数据作为量的基准,因此2022年乘用车新增用铝量为23.56万吨,乘用车为4.158万吨,新能源车为25.264万吨,预期2022年汽车部分保守新增用铝量为52.98万吨。

图表28 汽车产量 万辆

数据来源:华安期货投资咨询部;WIND

图表29 汽车产量同比数据

数据来源:华安期货投资咨询部;WIND

3.4 清洁能源转型,光伏用铝成为潜在增量代表

12月15日,“2021中国光伏行业年度大会暨(滁州)光伏创新发展高峰论坛”在滁州举行。中国光伏行业协会名誉理事长王勃华在演讲中指出,2021年中国光伏装机规模预测下调,由55-65GW下调至45-55GW。展望2022年装机在巨大国内光伏发电项目储备量的推动量下,可能增至75GW以上。按照1MW用铝19吨来计算,预期2022年新增20GW的光伏装机量的计算下,预期新增原铝需求28.5W吨。

四、市场展望与投资策略

随着“碳达峰、碳中和”政策的持续推进,电解铝产能“天花板”出现,21年年内电解铝运行产能接近90%,预期22年产量增加有限。铝价后期走势集中在成本端和需求端,成本端随着长协煤价的抬升,预期市场电价也会出现价格中枢的上涨,又因高耗能企业不设电价上浮限制,预期电解铝用电成本也将进入中枢抬升期。需求端,国内货币政策以稳为主,托底国内经济复苏,对地产和汽车消费并不悲观,随着双碳政策的持续推进,能源结构改革将持续深入,光伏装机量将进一提升带动相关铝型材的需求。

因阶段性供给没有增量和成本端的中枢抬升叠加需求有韧性,铝价大概率将进入全新的价格区间,预期2022年年内价格将呈现震荡偏强的走势。

华安期货 鲍峰 闫丰 曾真

{kind=link}

![乙级测绘资质证书[乙测资字11513208]](https://img.hexun.com/chzzzs.jpg){kind=link}

最新评论