ЁЁЁЁЕквЛЯѓЯоЃЈИмИЫЯѓЯоЃЉЁЊЁЊЩЬЦЗЧПЪЦЭЛЦЦДДаТИпЃЌзЪН№ДѓЗљСїГігДКНк

ЁЁЁЁУКЬПЛЏЙЄСьЯЮЩЯеЧЃЌгЭжЌАхПщЖРздЯТЕјЁЃНёШеЩЬЦЗжИЪ§ЩЯеЧ0.76%ЃЌЙЄвЕЦЗЩЯеЧ1.07%ЃЌХЉВњЦЗЩЯеЧ0.09%ЁЃЦфжаЃЌгЭжЌАхПщЯТЕј0.41%ЃЌШэЩЬАхПщЩЯеЧ0.11%ЃЌЙѓН№ЪєЩЯеЧ0.11%ЃЌНЈВФАхПщЩЯеЧ0.27%ЃЌЙШЮяАхПщЩЯеЧ0.40%ЃЌгаЩЋАхПщ ЩЯеЧ0.47%ЃЌЫЧСЯАхПщЩЯеЧ0.64%ЃЌЛЏЙЄАхПщЩЯеЧ1.01%ЃЌУКЬПАхПщЩЯеЧ2.18%ЁЃ

ЁЁЁЁаТвЛТжжаУРОУГИпМЖБ№ДшЩЬПЊФЛЪНдкЛЊЪЂЖйОйааЃЌдкднЪБанеНЕФБГОАЯТЃЌДЫДЮЛсвщНЋЖдЫЋЗНЕФОУГЙиЯЕВњЩњНјвЛВНЕФгАЯьЃЌЮвУЧгаРэгЩЯраХЪРНчЧАСНДѓОМУЬхЮЊСЫЙВЭЌРћвцФмЙЛДяГЩГЌдЄЦкЕФЧЂЬИНсЙћЁЃМЬбыааЧА6ИіНЛвзШеЮДеЙПЊЙЋПЊЪаГЁВйзїжЎКѓЃЌзђШеКЭНёШеИїЭЖЗХСЫ500вкдЊСїЖЏадЃЌгажњгкИќКУЕиЛКНтЪаГЁФъЕзЕФзЪН№УцбЙСІЁЃ

ЁЁЁЁНёШеЩЬЦЗБэЯжЧПЪЦЃЌИпПЊИпзпвЛТЗДДГіаТИпЃЌвЛОйИФБфНќЦкГжаје№ЕДЕФИёОжЁЃГ§гЭжЌАхПщаЁЗљЯТЕјжЎЭтЃЌЦфгрАхПщЯЄЪ§ЗКьЃЌУКЬПКЭЛЏЙЄИќЪЧДѓЗљЩЯеЧЃЌГЩЮЊНёШеЪаГЁзюДѓЕФССЕуЁЃЕЋвВПЩвдПДЕНЃЌДЫДЮЩЯеЧЪЧгЩПеЭЗзЪН№ГЗЭЫв§ЗЂЃЌааЧщФмЗёбгајШдДцвЩЁЃМгЩЯУїЬьНЋЪЧДКНкМйЦкЧАзюКѓвЛИіНЛвзШеЃЌЮовЙХЬЃЌдкДЫНЈвщИїЮЛЭЖзЪепНкЧАШЋВПЧхВжЃЌЙцБмМйЦкГжВжЗчЯеЃЌЧсЫЩЙ§НкЁЃ

ЁЁЁЁЕкЖўЯѓЯоЃЈНЛЛЛЯѓЯоЃЉЁЊЁЊШЋЯпДѓеЧгаТДКЃЌ2019ЗчЯђе§КУ

ЁЁЁЁНёШеЛІЩюСНЪаДѓеЧЃЌШ§ДѓЙЩжИврДѓеЧЁЃЛІжИЪеХЬеЧ1.30%ЃЌЪеБЈ2618.23ЕуЃЛЩюжЄГЩжИЪееЧ2.74%БЈ7684.00ЕуЃЛжааЁАхЪееЧ3.47%БЈ5004.49ЕуЃЛДДвЕАхЪееЧ3.53%БЈ1271.27ЕуЁЃЪаГЁГЩНЛЗІЩЦПЩГТЃЌЛІЩюКЯМЦГЩНЛ3.05вкЪжЃЌНЛвзН№Жю2607.46вкдЊЁЃжїСІОЛСїШы64.10вкдЊЃЌЭЈЙ§ЛІИлЭЈгыЩюИлЭЈСїШыAЙЩЕФзЪН№СПОЛСїШы50.02вкдЊЁЃаавЕАхШЋЯпДѓеЧЃЌЛЗБЃЙЄГЬЁЂАВЗРЩшБИеЧГЌ4%ЁЃ

ЁЁЁЁжЄМрЛсСЌЗЂШ§ЮФЃКЙФРјШЏЩЬШыЪаЁЂФтШЁЯћСНШкЧПЦНЯпЁЂРЉДѓQFIIКЭRQFIIЭЖзЪЗЖЮЇЁЃОнжЄМрЛсЭјеОЯћЯЂЃЌжЄМрЛсе§дкбаОПаоЖЉЁЖжЄШЏЙЋЫОЗчЯеПижЦжИБъМЦЫуБъзМЙцЖЈЁЗЃЌФтЗХПэжЄШЏЙЋЫОЭЖзЪГЩЗнЙЩЁЂETFЕШШЈвцРржЄШЏЗчЯезЪБОзМБИМЦЫуБШР§ЃЌМѕЩйзЪБОеМгУЃЌНјвЛВНжЇГжжЄШЏЙЋЫОзёбМлжЕЭЖзЪРэФюЃЌМгДѓЖдШЈвцРрзЪВњЕФГЄЦкХфжУСІЖШЁЃгаЪаГЁЗжЮіШЫЪПГЦЃЌетНЋЗХПэШЏЩЬЕФШыЪазЪН№ЃЌМгДѓЖдШЈвцРрЁЂДѓРЖГяЕФЭЖзЪЗЖГыЁЃ1дТ31ШеЃЌХэВЉЙЋЫОе§ЪНШЗШЯНЋгкНёФъ4дТЦ№НЋжаЙњеЎШЏФЩШыХэВЉАЭПЫРГеЎШЏжИЪ§ЁЃИљОнХэВЉЬсЙЉЕФЪ§ОнЃЌНЋга363жЛжаЙњеЎШЏБЛФЩШыХэВЉАЭПЫРГШЋЧђзлКЯжИЪ§ЃЌЭъШЋФЩШыКѓЃЌвдШЫУёБвМЦМлЕФжаЙњеЎШЏдкИУжИЪ§еМБШНЋДяЕН6.03%ЃЌГЩЮЊМЬУРдЊЁЂХЗдЊЁЂШедЊМЦМлжЎКѓЕФЕкЫФДѓЛѕБвеЎШЏЁЃНЯЖрЛњЙЙдЄМЦЃЌЕН2021ФъЃЌНЋга3000вкУРдЊЕФзЪН№СїШыжаЙњеЎШЏЪаГЁЁЃ

ЁЁЁЁЛиЕНХЬУцЃЌЁАеЧЪЦЮДЦЦЁБ ЁАНкЧАе№ЕДЁБЪЧЮвУЧетСНЬьМсГжЕФЙлЕуЃЌжИЪ§KЯпдкаЁЧјМфЗЖЮЇФке№ЕДКѓЭЛЦЦЃЌЗжЪБЭМЮШВНзпИпЃЌФъФЉЪеЙйзпГіСЫвЛИіЦЏССЕФЮВАЭЁЃСНЪаЙВ35жЛИіЙЩеЧЭЃЃЌ 8жЛЕјЭЃЃЌећЬхМлВюБэЯжЧПЪЦЃЌББЩЯзЪН№ДѓЗљСїШыЃЌжїСІНёШевВОЛСїШыЃЌОЁЙмЛњЙЙЕЙЪжвРШЛЪЧжїСїЃЌДгНќЦкМлВюзпЪЦПДЃЌЭЖзЪепЛђаэгІИУДѓЕЈвЛаЉЃЌНјаавЛаЉГЄЯпЙЩЦБЕФЩИбЁЃЌВЛвЊДэЙ§СЫФУГяТыЕФКУЪБЛњЁЃЭЌЪБДКНкЧАзюКѓвЛИіНЛвзШеЃЌзЃДѓМваТДКПьРжЃЌАнИідчФъ~

ЁЁЁЁЕкШ§ЯѓЯоЃЈзЪдДЯѓЯоЃЉЁЊЁЊЙЩШЈЪаГЁдіЗљМѕЛКЃЌПЦДДАхеўВпРћКУГЌдЄЦк

ЁЁЁЁНижС18Фъ12дТЃЌжаЛљавбБИАИЫНФМЛљН№ЙцФЃ12.78ЭђвкЃЌНЯЩЯдТМѕЩй124вкдЊЃЌетЪЧ18ФъЫНФМЛљН№ЙцФЃЪзДЮЯТНЕЃЌжївЊЪЧЫНФМжЄШЏЛљН№гыЦфЫћЫНФМЛљН№ЙцФЃМѕЩйЖјЭЌЪБЫНФМЙЩШЈЛљН№гыДДЭЖЛљН№ЙцФЃдіГЄЗХЛКЕМжТЁЃДгЩЯЭМИїЫНФМЛљН№ЙцФЃдіЗљЕФБфЛЏЧїЪЦПЩвдПДГіЃЌ18Фъ4дТЁЂ7дТгы10дТЙЩШЈЛљН№ЙцФЃдіЗљНЯДѓЃЌ11дТгы12дТдіГЄДѓЗљЪеЛКЃЌЙЩШЈЪаГЁФъФЉНХВНЗХЛКЃЌЭЖзЪвВгњМгРфОВЁЃ

ЁЁЁЁ18ФъЖдгкДДЭЖаавЕРДЫЕЪЧПВПРЕФвЛФъЁЃДгЩЯАыФъЕФзЪЙмаТЙцЕНШЅИмИЫдйЕНжаУРУГвзеНЃЌЪаГЁжазЪН№ЖЯСїЃЌећЬхОМУДѓЛЗОГЕЭУдЃЌЪЙЕУаавЕКЎЖЌжшСйЁЃЯТАыФъПЊЪМЃЌЙњМвеўВпЗНЯђГіЯжСЫЕїећЁЃЖўЁЂШ§МОЖШжабыеўжЮОжЛсвщУїШЗВЦеўеўВпгыЛѕБвеўВпЃЌЭЌЪБМгЧПзЪБОЪаГЁзїгУЁЃЯАжїЯЏЧзздГіТэЮШЖЈУёгЊЦѓвЕЗЂеЙЃЛПЦДДАхвВдкПьЫйЭЈЕРжаж№НЅСйНќЁЃИљОнЮвУЧШЋгђзЪВњФЃаЭЃЌЫцзХОМУЕФТжЖЏЃЌДДЭЖаавЕдкЕБЧАЛЗОГЯТАчбнзХОйзуЧсжиЕФзїгУЁЃгЩгкФМзЪРЇФбЃЌИїДѓЭЖзЪЛњЙЙИќВржиЗРЪиЃЌЕЋетВЂВЛвтЮЖзХВЛГіЪжЁЃДгГЄЦкРДПДЃЌДДЭЖаавЕвРОЩГфТњЩЯЩ§ЖЏСІЁЃ

ЁЁЁЁ30ШеЭэМфЃЌПЦДДАхеїЧѓвтМћИхе§ЪНЗЂВМЃЌеўВпРћКУГЌГідЄЦкЁЊЁЊдЪаэЭЌЙЩВЛЭЌШЈЦѓвЕЩЯЪаЃЛдЪаэЩаЮДгЏРћЕФЦѓвЕЩЯЪаЃЛзЂВсжЦЩѓКЫСїГЬВЛГЌЙ§6ИідТЃЛеЧЕјЗљЯожЦЗХПэжС20%ЃЛЮЊДДЭЖЛљН№ЬсЙЉИќСщЛюЕФМѕГжЗНЪН.ЕШЁЃЖјдкПЦДДАхЦѓвЕЫљЪєаавЕЗНУцЃЌжЄМрЛсжиЕужЇГжаТвЛДњаХЯЂММЪѕЁЂИпЖЫзАБИЁЂаТВФСЯЁЂаТФмдДЁЂНкФмЛЗБЃвдМАЩњЮявНвЉЕШИпаТММЪѕВњвЕКЭеНТдадаТаЫВњвЕЃЌетгыжЎЧАжЄМрЛсЗЂВМвЛжТЁЃдкеїЧѓвтМћИхжаЃЌЁАЛёЕУжЊУћЭЖзЪЛњЙЙвЛЖЈН№ЖюЕФЭЖзЪЁБвВГЩЮЊЕЧТМПЦДДАхЕФЬѕМўЃЌетИќСюДДЭЖЛњЙЙОЊЯВЃЌДйНјДДЭЖЪаГЁЕФЛюдОадЁЃДг09ФъЕФДДвЕАхЕН19ФъЕФПЦДДАхЃЌзЪБОЪаГЁвВдкВЛЖЯЭъЩЦгыЗЂеЙЁЃОнГЦЃЌЩЯНЛЫљМЦЛЎдк2019Фъ3дТЕзЭъГЩЯрЙиЪаГЁИФдьКЭММЪѕЖЫЕФИФдьЃЌдЄМЦдквЛМОЖШФкОЭПЩвддкЯпЪмРэЗЂааВФСЯЩѓКЫЕФЩъБЈЃЌаћВМПЦДДАхЪБДње§ЪНЕНРДЁЃ

ЁЁЁЁЕкЫФЯѓЯоЃЈаХгУЯѓЯоЃЉЁЊЁЊПЊЗЂЭЖзЪдіЫйГжајЯТНЕИпВуЪЭЗХТЅЪажиАѕаХКХ

ЁЁЁЁ2018Фъ1-12дТЗнЃЌШЋЙњЗПЕиВњПЊЗЂЭЖзЪ120264вкдЊЃЌЭЌБШдіГЄ9.5%ЃЌдіЫйБШ1-11дТЗнЛиТф0.2ИіАйЗжЕуЁЃЦфжаЃЌзЁеЌЭЖзЪ85192вкдЊЃЌеМЗПЕиВњПЊЗЂЭЖзЪЕФБШжиЮЊ70.8%ЃЌзЁеЌЭЖзЪдіЫйЛиТф0.2ИіАйЗжЕуЁЃЯњЪлЗНУцЃЌЩЬЦЗЗПЯњЪлУцЛ§171654ЭђЦНЗНУзЃЌЭЌБШдіГЄ1.3%ЃЌдіЫйБШ1-11дТЗнЛиТф0.1ИіАйЗжЕуЃЛЩЬЦЗЗПЯњЪлЖю149973вкдЊЃЌдіГЄ12.2%ЃЌдіЫйЬсИп0.1ИіАйЗжЕуЁЃПтДцЗНУцЃЌ2018ФъФЉЩЬЦЗЗПД§ЪлУцЛ§52414ЭђЦНЗНУзЃЌБШ11дТФЉМѕЩй214ЭђЦНЗНУзЃЌБШЩЯФъФЉМѕЩй6510ЭђЦНЗНУзЁЃ

ЁЁЁЁДгзюаТЕФЖўЪжЗПМлЪ§ОнРДПДЃЌШЋЙњЙ§АыГЧЪаЗПМлМЬајзХ2018ФъЮВЕФЛиЕїЪЦЭЗЃЌдкШЋЙњадЕФЕїПиЗНеыВЂЮДГіЯжУїЯдЫЩЖЏЕФДѓЛЗОГЯТЃЌИїЯпГЧЪаЕФЗПЕиВњЪаГЁвРШЛКЎвтХЈСвЁЃЙлВьНќЦкЕФЗПМлЪ§ОнПЩвдЗЂЯжЃЌШЋЙњЖўЪжЗПМлИёзмЬхЕјЗљНќЦкГжајЪееЃЌЯТЕјГЧЪаЪ§СПвВдкМѕЩйЃЌЕЋЭЌЪБЖўШ§ЫФЯпГЧЪаЗПМлЕјЗљЖрДЮЯђвЛЯпГЧЪаППТЃЃЌДѓгаЁАзЗИЯЁБвЛЯпЕјЪЦЕФвтЫМЃЌетЭэРДЕФЯТЕјЦфЪЕВЛФбНтЪЭЃЌвЛРДетЪЧжмЦкТжЖЏЕФНсЙћЃЌеЧЕФЪБКђвЛЯпГЧЪаТЪЯШЦєЖЏЃЌШЛКѓЖўШ§ЫФЯпГЧЪавРДЮИњНјЃЌЕјЕФЪБКђздШЛвВгаЯШКѓжШађЃЛСэвЛЗНУцЃЌЕїПиеўВпвВгаЫЩНєЯШКѓЃЌвЛЯпГЧЪазюдчЕФЕїПиЪМгк2016ФъЕФЁА930аТеўЁБЃЌжСНёИїЯюЖЬЦкЕФЯожЦДыЪЉШдРЮРЮЕФбЙдкББЩЯЩюЕШЕиЧјЕФТЅЪажЎЩЯЃЌзюбЯРїЕФЕїПиеўВпЁАЙЎЙЬЁБСЫвЛЯпГЧЪадкБОТжЗПМлЛиЕїжаЕФСьЕјЕиЮЛЃЌЖјШ§ЫФЯпГЧЪадђЪЧдк2018ФъЯТАыФъВХТНајГіЬЈВПЗжЕїПиеўВпЃЌЕїПиЖдетаЉЕиЧјЗПМлЕФгАЯьвВВХж№ВНПЊЪМЯдТЖЁЃ

ЁЁЁЁНќШеЃЌдкЪЁВПМЖжївЊСьЕМЯрЙиЛсвщЩЯЃЌЗПЕиВњЪаГЁБЛШЗШЯЮЊашЗРЗЖЛЏНтжиДѓЗчЯеЕФОМУСьгђжЎвЛЃЌЧвЁАвЊЮШЭзЪЕЪЉЗПЕиВњЪаГЁЦНЮШНЁПЕЗЂеЙГЄаЇЛњжЦЗНАИЁББЛУїШЗЬсГіЃЌетЪЧздШЅФъЕзСЌајСНДЮеўжЮОжЛсвщЖдТЅЪаЁАжЛзжЮДЬсЁБжЎКѓЃЌжабыжиаТЖдЗПЕиВњЪаГЁЗЂеЙНјааЖЈЕїЁЃжЕЕУзЂвтЕФЪЧЃЌвдЭљЬсМАЗРЗЖТЅЪажиДѓЗчЯеЖрГіЯждкЗПМлИпеЧжЎЪБЃЌЖјЯждкТЅЪавбУїЯдзЊЕјЃЌЗПЕиВњЪаГЁРњОСНФъЖрЕїПие§жЕКЎЖЌЃЌДЫЪБЧПЕїЕФашвЊЗРЗЖЛЏНтЕФЗчЯеЃЌгІИУЪЧЗПМлДѓЕјЕФЗчЯеЃЌЕЋУЌЖмЕФЪЧЭЌЪБгжвЊЭЦНјГЄаЇЛњжЦЕФНЈСЂЃЌГЄаЇЛњжЦЖдгкТЅЪаРДЫЕЮовЩЪЧРћПеЕФЃЌФЧУДдѕбљВХФмЁАЮШЭзЪЕЪЉЁБГЄаЇЛњжЦЗНАИФиЃЌБЪепШЯЮЊжЛФмЪЧдкЭЌЦкж№ВНЗХПЊЯжааЕїПиеўВпЃЌвдЖдГхТЅЪаЯТааЕФЗчЯеЁЃЫљвдЮДРДЮвУЧЛђНЋЛсПДЕНдкГЄаЇЛњжЦЗНАИТфЕиЕФЭЌЪБЃЌЖЬЦкЕФЕїПиДыЪЉТНајЭЫГіЃЌВХФмБЃеЯЗПЕиВњЪаГЁЕФЮШЖЈЗЂеЙЁЃ

ЁЁЁЁЭтЛуАхПщЁЊЁЊУРСЊДЂИыХЩвжжЦУРдЊЃЌжаУРУГвзДшЩЬЧАОАИФЩЦ

ЁЁЁЁАФдЊКЭаТЮїРМдЊГжЮШЃЌУРСЊДЂИыХЩСЂГЁвжжЦУРдЊЃЛШЫУёБвдчХЬвЛЖШЕјгт250ЕуЃЌУГвзЬИХаЧщаїМАжаЙњВЦаТPMIЕЭУдЭЯРлЁЃ

ЁЁЁЁ2дТ1ШеЃЌАФдЊКЭаТЮїРМдЊЖвУРдЊжмЮхГжЮШЁЃУРСЊДЂFEDСЂГЁИќЮЊИыХЩ;жаУРДяГЩУГвзавщЕФЧАОАИФЩЦЃЌЬсеёЭЖзЪепЕФЗчЯеЮИФЩЁЃУРСЊДЂжмШ§ЮЌГжРћТЪВЛБфЃЌВЂе§ЪНзЊБфеўВпСЂГЁЃЌГаХЕЖдНјвЛВНЩ§ЯЂБЃГжФЭаФЃЌетЪЧУРСЊДЂзд2015ФъПЊЪМЕФНєЫѕжмЦкПЩФмвбОНсЪјЕФзюЧхЮњаХКХЁЃУРдЊжИЪ§ГжЦНБЈ95.55ЁЃИУжИЪ§БОжмСЯТМЕУжмЯпЕјЗљЃЌЩЯжмЕј0.6%ЁЃУРжаУГвзЬИХавВПЩФмгАЯьУРдЊзпЪЦЁЃУРдЊдкДцдкВЛШЗЖЈадЪБЦкАчбнБмЯеЛѕБвНЧЩЋЁЃШЫУёБвЖвУРдЊМДЦкжмЮхдчХЬвЛЖШДѓЕјгт250ЕужС6.7332дЊ ЃЌжаМфМлаЁЗљзпШѕжежЙЫФСЌеЧ;УРЙњзмЭГЬиРЪЦеГЦгыжаЙњЙњМвжїЯЏЯАНќЦНЛсЮюжЎЧАВЛЛсДяГЩзюжеавщЃЌДђЯћСЫжЎЧАЪаГЁШЯЮЊДКНкЧАДяГЩавщЕФдЄЦкЃЌМгЩЯжаЙњВЦаТPMIЦЋШѕЪ§ОнЃЌвЛВЂЭЯРлШЫУёБвДѓЗљЛиТф;МЬајЙизЂжаУРОУГДшЩЬНсЙћЁЃжаЙњЕЭУдЕФжЦдьвЕЪ§ОндйДЮШУШЋЧђдіГЄЕЃгЧГЩЮЊЙизЂНЙЕуЁЃВЦаТжаЙњ1дТжЦдьвЕPMIНЕжСНќШ§ФъзюЕЭЫЎзМЃЌЯдЪОжаЙњжЦдьвЕдЫааНјвЛВНЗХЛКЃЌЙњФкашЧѓЕЭУдЕМжТаТНгвЕЮёзмЪЧЦеБщЧїНЕЃЌЕБдТаТЖЉЕЅжИЪ§НЕжСгтШ§ФъЕЭЕуЃЌВњГіжИЪ§дђЮЊСНФъАыРДЪзДЮЕјжС50ЯТЗНЕФЮЎЫѕЧјгђЁЃбЗгкдЄЦкЕФВЦаТPMIЪ§ОнЙЋВМКѓЃЌбЧжоЙЩЪаГабЙздЫФИідТИпЮЛЕјТфЁЃ

ЁЁЁЁУРСЊДЂЬЌЖШзЊИыЃЌУРдЊСїЖЏадбЙСІЛКНтЃЌЗчЯезЪВњЛиЩ§ЃЌУРдЊжИЪ§е№ЕДЯТааЁЃдкДКНкЧАИеадНсЛуХЬЁЂЭтзЪСїШыЁЂжаУРУГвзЬИХаЫГРћЕФЖржижЇГжЯТЃЌШЫУёБвЯрЖдУРдЊЯджјЩ§жЕЃЌ60ШеОљЯпЯТДЉ120ШеОљЯпЃЌДђПЊНјвЛВНЩ§жЕПеМфЁЃЪаГЁЖдЭбХЗЧАОАРжЙлЃЌгЂАїЯрЖдШЫУёБвЩ§жЕЁЃ2дТЪЧжаУР3ИідТЬИХаЦкЕФзюКѓвЛИідТЃЌЪаГЁЧщаїбгајРжЙлЃЛУмЧаЙизЂДКНкЦкМфЭтХЬБфЖЏЃЌдЄМЦНкКѓНЛвзСПНЋж№ВНЛиЩ§ЃЌДјЖЏЖЬЖЫВЈЖЏТЪЯТНЕЁЃНёШеШЫУёБвЖвУРдЊжаМфМлБЈ6.7081дЊЃЌЩЯШеЮЊ6.7025дЊЁЃ

ЁЁЁЁзЪН№ЗжЮіЁЊЁЊНкШеЕНРДЃЌзЪН№СїГіБмЯеЃЌГЩНЛе№ЕДЛиТф

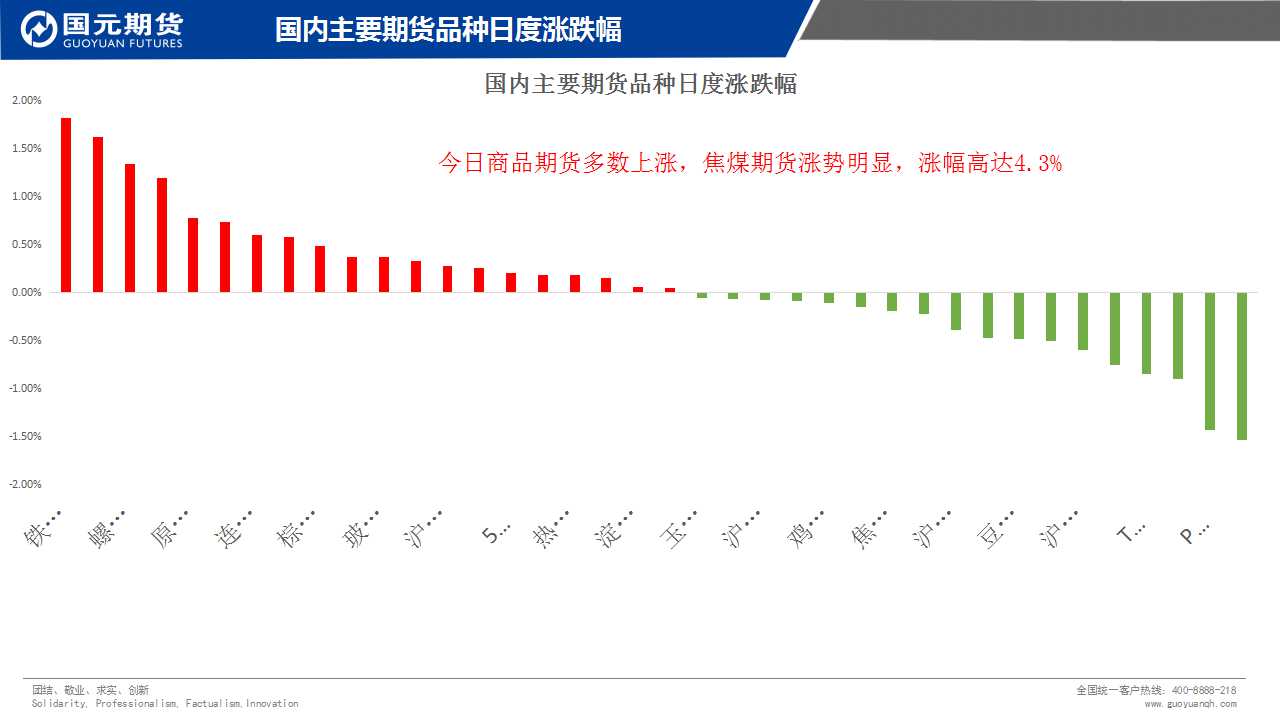

ЁЁЁЁНкЧАзюКѓвЛИіНЛвзШеЃЌНЛвзЫљеыЖдДѓВПЗжЦЗжжНјааЬсБЃЁЃЮвУЧХХГ§ЬсБЃДјРДЕФгАЯьКѓЃЌНёШежївЊНЛвзЦЗжжДѓЗљСїГі29.93вкЃЌСїГіБШР§3.11%ЃЌзмГСЕэЪегк931.68вкЁЃЦфжаКкЩЋЁЂЛЏЙЄЁЂХЉВњЦЗЁЂДЮжїСІАхПщЗжБ№СїГі4.69вкЁЂ9.54вкЁЂ8.59вкКЭ7.11вкЃЌЛЗБШзђШеЗжБ№МѕЩй1.56%ЁЂ6.1%ЁЂ4.32%КЭ2.33%ЃЌНкЧАСЌајГіЯжШЋАхПщзЪН№МгЫйЭтСїОАЯѓЁЃгыДЫЭЌЪБЃЌвВе§ЪНВНШыДКНкЁЃ

ЁЁЁЁНёШежївЊНЛвзЦЗжжзмГЩНЛ1955.79ЭђЪжЃЌНЯзђШеЛиТф3.59%ЁЃЦфжаКкЩЋЁЂЛЏЙЄЁЂДЮжїСІЗжБ№ЛиТф6.84%ЁЂ5.28%КЭ12.12%ЁЃНіХЉВњЦЗАхПщЛиЩ§12.9%ЁЃНкЧАзюКѓвЛЬьЃЌзмГЩНЛгкМЬајЛиТфЃЌЮЌГже№ЕДЁЃ

ЁЁЁЁЦкЛѕЦЗжжНтЮіЁЊЁЊЩЬЦЗжИЪ§ЩЯааЃЌЪаГЁЧщаїЦЋЧП

ЁЁЁЁЁОжїСІАхПщЁП

ЁЁЁЁJ*НЙЬП1905КЯдМЃКЪдЖрЃЌЙиМќжЇГХ2070ИННќЃЌШеФкзпГіМлВюЙВеёЃЌЖрЕЅПЩМЬајГжгаЁЃ

ЁЁЁЁJM*НЙУК1905КЯдМЃКЧсВжЪдЖрЃЌДяГЩМлВюЙВеёКѓЃЌдйДДНзЖЮаТИпЃЌЙиМќжЇГХ1240ИННќЃЌЩЯЗНЙизЂ1310ИННќЁЃ

ЁЁЁЁrb*ТнЮЦ1905КЯдМЃКЪдЖрЃЌЩЯЦЦ3700КѓаЮГЩЖрЭЗМлВюЙВеёЃЌЩЯЗНжЙгЏЕуднПД3850ИННќ

ЁЁЁЁhc*ШШОэ1905КЯдМЃКЗъЕЭзіЖрЃЌЙиМќбЙСІ3650ЃЌжЙЫ№ВЮПМ3600ИННќЃЌгЏПїБШКЯЪЪЃЌПижЦВжЮЛЁЃ

ЁЁЁЁi*ЬњПѓ1905КЯдМЃКЙЇЯВИњЩЯЕФХѓгбЃЌЖрЕЅГжгажаЃЌаТВжЗъЕЭНјЖрЁЃ

ЁЁЁЁFG*ВЃСЇ1905КЯдМЃКбгајЩЯааЧїЪЦЃЌЖрЕЅМЬајГжгаЃЌЩЯЗНЕквЛжЙгЏФПБъЮЛ1400ЁЃ

ЁЁЁЁZC*жЃУК1905КЯдМЃКДЅМА590ЃЌШєАхПщСЊЖЏзпЧПЃЌПЩЧсВжЖЬЖрЃЌФЭаФЕШД§ЪаГЁаХКХЁЃ

ЁЁЁЁЁОЛЏЙЄАхПщЁП

ЁЁЁЁsc*дгЭ1903КЯдМЃКдгЭе№ЕДећРэЃЌЯТЗНЙиМќЮЛ415.5ИННќЃЌЩЯЦЦ445КѓЙизЂЖрЕЅЃЌФЭаФЕШД§ЁЃ

ЁЁЁЁfu*ШМгЭ1905КЯдМЃКе№ЕДЧјМф2645-2810ЃЌФЭаФЕШД§ВйзїаХКХЁЃ

ЁЁЁЁru*Я№НК1905КЯдМЃКПэЗље№ЕДЃЌе№ЕДЧјМф10960-12000ЃЌБГПП11478ЃЌЧсВжЖЬПеЁЃ

ЁЁЁЁL*ЫмСЯ1905КЯдМЃКе№ЕДЦЋЧПЃЌЙиМќЮЛ8850ЃЌХЬжаЩЯЦЦЃЌЧсВжЪдЖрЁЃ

ЁЁЁЁPTA*1905КЯдМЃКЙиМќжЇГХЮЛ6400ИННќЃЌЖрЕЅМЬајГжгаЃЌаТВжЗъЕЭзіЖрЃЌЕквЛжЙгЏЮЛ6680ИННќЁЃ

ЁЁЁЁPVC*1905КЯдМЃКе№ЕДЦЋЧПЃЌЙиМќЮЛ6570ЃЌЙизЂЯђЩЯЕФМлВюЙВеёЛњЛсЁЃ

ЁЁЁЁMA*жЃДМ1905КЯдМЃКе№ЕДзпЧПЃЌНзЖЮЕзВПЯдЯжЃЌ2385ИННќжЇГХУїЯдЃЌЗъЕЭНјЖрЃЌЕквЛФПБъЮЛ2640ИННќЁЃ

ЁЁЁЁPP*1905КЯдМЃКбгајЩЯеЧЧїЪЦЃЌШєХЬжаЭЛЦЦЙиМќЮЛЃЌДяГЩМлВюЙВеёЃЌПЩЪдЖрЁЃ

ЁЁЁЁbu*СЄЧр1906КЯдМЃКжЎЧАгХЯШЙизЂЕФСЄЧрЖрЕЅФПЧАНЈвщМЬајГжгаЃЌЩЯЗНПеМфВЮПМ3300-3400жЎМфВЛБфЁЃаТВжвРЭа3080ЗъЕЭНјЖрЁЃ

ЁЁЁЁЁОХЉВњЦЗАхПщЁП

ЁЁЁЁm*ЖЙЦЩ1905КЯдМЃКДѓЧїЪЦПеЭЗЃЌаЁЧїЪЦе№ЕДЃЌе№ЕДЧјМф2530-2620ЁЃБГПП2619дёЛњНјПеЁЃ

ЁЁЁЁRM*ВЫЦЩ1905КЯдМЃКДѓЧїЪЦПеЭЗЃЌаЁЧїЪЦе№ЕДећРэЃЌе№ЕДЧјМф2090-2160ЃЌЙлЭћЁЃ

ЁЁЁЁa*ЖЙвЛ1905КЯдМЃКДѓжмЦкПеЭЗЃЌаЁжмЦкЕЭЮЛе№ЕДЃЌХЬУцРДПДПЩвдЙизЂЯђЯТЕФМлВюЙВеёЛњЛсЁЃЙиМќЧјМф3340-3464ЁЃ

ЁЁЁЁy*ЖЙгЭ1905КЯдМЃКГхИпЛиТфЃЌЖЬЦкНјШыЕїећЃЌ5650жЎЩЯЖрЭЗЫМТЗВЛБфЃЌВЮПМЗъЕЭНјЖрЁЃ

ЁЁЁЁp*зищЕ1905КЯдМ:дйДЮПМбщЖЬЦкжЇГХ4755ЃЌШєжЇГХгааЇЃЌХЬжаЗДЕЏЃЌПЩЗжХњЪдЖрЁЃ

ЁЁЁЁOI*жЃгЭ1905КЯдМЃКЩЯааЭЈЕРжаЃЌГхИпЛиТфЃЌ6700ИННќжЇГХУїЯдЃЌШєХЬжаЦѓЮШзпЧПЃЌПЩЧсВжЪдЖрЁЃ

ЁЁЁЁAP*ЦЛЙћ1905КЯдМЃКПэЗље№ЕДЃЌвРОЩЙизЂ10539-11140ЧјМфФкзпЪЦЃЌНЈвщЙлЭћ

ЁЁЁЁCF*УоЛЈ1905КЯдМЃКНзЖЮадТ§ХЃааЧщЃЌЙиМќЮЛ15500ЃЌднЪБЙлЭћЁЃ

ЁЁЁЁC*гёУз1905КЯдМЃКЙиМќЮЛ1870ЃЌШєХЬжаМЬајзпЧППЩЗъЕЭНјЖрЁЃ

ЁЁЁЁjd*МІЕА1905КЯдМЃКШѕЪЦИёОжбгајЃЌ3390бЙСІЮЛЯТЗжХњЪдПеЁЃ

ЁЁЁЁSR*АзЬЧ1905КЯдМЃКГхИпЕїећЃЌМЬајЙизЂЯђЩЯЕФМлВюЙВеёПЊВжЛњЛсЃЌЙиМќЮЛ5125ИННќЁЃ

ЁЁЁЁЁОгаЩЋАхПщЁП

ЁЁЁЁau*ЛІН№1906КЯдМЃКЪдЖрЃЌБГПП283.05МЬајЩЯааЃЌЩЯЗНПеМфВЮПМЖрЭЗМлВюЙВеёЕу290.ЃЌЖрЕЅГжгажаЁЃ

ЁЁЁЁag*ЛІвј1906КЯдМЃКЪдЖрЃЌЕзВПжЇГХ3640гааЇЃЌЩЯЗНПеМфВЮПМЖрЭЗМлВюЙВеёЕу3780.

ЁЁЁЁcu*ЛІЭ1903КЯдМЃКЖЬЖрЃЌДѓжмЦкПДПэЗље№ЕДЃЌаЁжмЦкзпЪЦЦЋЧПЃЌжЙЫ№ВЮПМ48000ИННќ

ЁЁЁЁzn*ЛІаП1903КЯдМЃКЪдЖрЃЌДяЕНМлВюЙВеёКѓДДНќАыФъаТИпЃЌаТВжМЬајЙизЂЖрЕЅЃЌаЁжмЦкжЇГХЮЛ21955.

ЁЁЁЁni*ЛІФј1905КЯдМЃКГжгаЃЌМЬајГхЛїЩЯЗНЙиМќЮЛ102010ИННќЃЌРЯВжГжгааТВжЗъЕЭзіЖр.

ЁЁЁЁal*ЛІТС1903КЯдМЃКЕЭЮЛе№ЕДЃЌХЬжаЭЛЦЦ13640ПЩЧсВжЪдЖр.

ЁЁЁЁЁЖЪдДэНЛвзЪаГЁЙлВьЁЗЕФбаОПЗжЮіОљдДгкЖРМвШЋгђзЪВњЙмРэФЃаЭЁЃ

ЁЁЁЁВпТдНЛвзВПжївЊИКд№ШЋгђзЪВњЙмРэФЃаЭМАВпТдбаЗЂЃЌВЂЬсЙЉЦкЛѕОМЭЁЂЭЖзЪзЩбЏЁЂНЛвзХрбЕЁЂИЖЗббаБЈЕШвЕЮёЁЃЭХЖгГЩдБжївЊгЩН№ШкЁЂОМУЁЂЪ§бЇЁЂМЦЫуЛњЕШзЈвЕВЉЪПЁЂЫЖЪПЁЂбЇЪПЙЙГЩЃЌВЉЪПЁЂЫЖЪПБШЧÍɧ60%ЃЌФъЧсЛюСІЁЂзЈвЕЛЏЁЂИпЫижЪЁЂЪЧЭХЖгБъжОЁЃСЌајЖрФъБЛЦРЮЊЙЋЫОгХауВПУХЃЌЪЧжаСИЦкЛѕЗЂеЙзюПьЕФВПУХжЎвЛЁЃ

ЁЁЁЁЪдДэНЛвззд2012ФъЭЦЯђЪаГЁвдРДЃЌЙуЪмКУЦРЃЌОпгаНЯИпЕФжЊУћЖШКЭгАЯьСІЃЌвбГЩЮЊаавЕжЊУћЦЗХЦЁЃСЊКЯЖрЗНЙВЭЌЭЦГіЕФSCJYЁЖжАвЕНЛвзФмСІбЕСЗЁЗПЮГЬЃЌвдНЛвзЪЕеНЮЊФПЕФЃЌЬсЙЉСЫДгШыУХЕНзЪЩюзЈМвЕФВЛЭЌНзЖЮПЮГЬЃЌжТСІгкНЛвзФмСІЕФХрбјгыбЕСЗЃЌвбАяжњжкЖрПЭЛЇИФЩЦНЛвззДПіЃЌзпЩЯжАвЕНЛвзЕРТЗЃЌДгШЫдБЙцФЃЩЯвбГЩЮЊЦкЛѕаавЕЕквЛХрбЕЦЗХЦЁЃРћгУШЫЙЄжЧФмММЪѕбаЗЂЕФKЯпОлРрФЃаЭКЭааЧщНсЙЙЕФЭМЯёЪЖБ№ФЃаЭдкЦкЛѕаавЕжаДІгкСьЯШЕиЮЛЃЌв§СьИУСьгђЕФбаОПГБСїЁЃ

ЁЁЁЁGAMОуРжВПМђНщGAMЃЈGlobal Asset ManagementЃЉОуРжВПвРЭажаСИзЪБОЦьЯТЦкЛѕЁЂаХЭаЁЂЪйЯеЁЂвјааЁЂВњвЕЛљН№ЕШН№ШкДѓЦНЬЈгХЪЦЃЌЮЊЭЖзЪЛњЙЙЁЂЭЖзЪШЫДюНЈНЛСїЧўЕРЃЌЕУЕНЖрМвН№ШкЛњЙЙМАжЊУћИпаЃЕФДѓСІжЇГжгыВЮгыЃЌХізВжЧЛлЕФЛ№ЛЈЃЌДйНјН№ШкаТзЪБОЁЂаТММЪѕЁЂаТВњЦЗЁЂаТФЃЪНЁЃGAMОуРжВПЛуОлЦкЛѕЁЂЦкШЈЁЂЙЩЦБЁЂЙЩШЈЁЂЗПЕиВњЁЂЭтЛуЁЂеЎШЏЁЂЛЦН№ЕШаавЕзЈМвЃЌЙВЭЌбаЬжаавЕЭЖзЪЛњЛсКЭШЋЧђЪаГЁЕФзЪВњХфжУЧїЪЦЃЌЭЦбнЫуЗЈЁЂФЃаЭЃЌИФЩЦзЪВњХфжУЕФаЇТЪЃЌНЕЕЭзЪВњЙмРэЗчЯеЁЃ

ЁЁЁЁЗчЯеНвЪО ЃК

ЁЁЁЁ1.жаСИЦкЛѕВпТдНЛвзВПЭЖзЪзЩбЏжЄКХЃКеХвЋЮФ Z0013564ЃЛЭѕО§ Z0013698ЃЛХэЪіЫМZ0013758ЁЃ

ЁЁЁЁ2.БОВпТдЙлЕуЯЕбаОПдБвРОнеЦЮеЕФзЪСЯзіГіЃЌвђЬѕМўЫљЯоЪЕМЪНсЙћПЩФмгаКмДѓВЛЭЌЁЃЧыЭЖзЪепЮёБиЖРСЂНјааНЛвзОіВпЁЃЙЋЫОВЛЖдНЛвзНсЙћзіШЮКЮБЃжЄЁЃ

ЁЁЁЁ3.ЪаГЁОпгаВЛШЗЖЈадЃЌЙ§ЭљВпТдЙлЕуЕФЮЧКЯВЂВЛБЃжЄЕБЧАВпТдЙлЕуЕФе§ШЗЁЃЙЋЫОМАЦфЫћбаОПдБПЩФмЗЂБэгыБОВпТдЙлЕуВЛЭЌЕФвтМћЁЃ

ЁЁЁЁ4.дкЗЈТЩЗЖЮЇФкЃЌЙЋЫОЛђЙиСЊЛњЙЙПЩФмЛсОЭЩцМАЕФЦЗжжНјааНЛвзЃЌЛђПЩФмЮЊЦфЫћЙЋЫОНЛвзЬсЙЉЗўЮёЁЃ

ЁЁЁЁ

ЁОУтд№ЩљУїЁПБОЮФНіДњБэКЯзїЙЉИхЗНЙлЕуЃЌВЛДњБэКЭбЖЭјСЂГЁЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯеЧыздЕЃЁЃ

ЁОУтд№ЩљУїЁПБОЮФНіДњБэзїепБОШЫЙлЕуЃЌгыКЭбЖЭјЮоЙиЁЃКЭбЖЭјеОЖдЮФжаГТЪіЁЂЙлЕуХаЖЯБЃГжжаСЂЃЌВЛЖдЫљАќКЌФкШнЕФзМШЗадЁЂПЩППадЛђЭъећадЬсЙЉШЮКЮУїЪОЛђАЕЪОЕФБЃжЄЁЃЧыЖСепНізїВЮПМЃЌВЂЧыздааГаЕЃШЋВПд№ШЮЁЃ

зюаТЦРТл