ЁЁЁЁеЊвЊ

ЁЁЁЁ2019Фъ10дТНЋОйаа70жмФъЙњЧьЧьЕфЃЌдкДЫЧАКѓЛЗОЉЕиЧјЕФЛЗБЃвдМАНЛЭЈАВШЋМьВщНЯЮЊбЯИёЃЌБОЮФЛиЙЫСЫОлЯЉЬўЁЂМзДМдкЙњЧьЧАКѓЕФБэЯжЃЌЕУГіШчЯТНсТлЃК

ЁЁЁЁ1ЁЂ2014ФъжЎКѓОлЯЉЬўНјШыЭЖВњжмЦкЃЌМлИёДІгкамЪаИёОжЃЌЙњЧьЧАКѓОлЯЉЬўЮоУїЯдЕФН№ОХвјЪЎааЧщЃЌНі2016ФъЙњЧьЧАКѓгаУїЯдЩЯеЧааЧщЃЌЦфгрОљЮЊе№ЕДЯТЕјзпЪЦЁЃ2019Фъ9дТЗнЪмМьаоКЭЯТгЮВЙПтгАЯьЃЌНзЖЮадЕФМлИёЩЯеЧе§дкНјааЃЌ9дТЯТбЎжЎКѓПЊЙЄТЪЬЇЩ§КЭаТВњФмЭЖВњдЄЦкЙЉгІЖЫбЙСІдіДѓЃЌЙњЧьЛЗБЃРћПеашЧѓЃЌОлЯЉЬўжаГЄЦкЦЋПеЁЃ

ЁЁЁЁ2ЁЂМзДМдк9дТКЭ10дТвЛАуОљгаНЯДѓааЧщЃЌдк9дТЗнЩЯааИХТЪЮЊ57%ЃЌ10дТЗнЯТЕјИХТЪДя71.5%ЃЌДгПЊЙЄКЭПтДцРДПДЃЌ10дТЗнЙЉашИёОжКУгк9дТЃЌЖјМлИёБэЯж9дТКУгк10дТЃЌЖдЭњМОЕФдЄЦквЛАуЬсЧАЗДгІдкдкМлИёЩЯЁЃ2019ФъЫфШЛЙЉашУцНЯВюЃЌЕЋЖдЭњМОЕФдЄЦквВдьГЩМзДММлИёДг2100ЗДЕЏжС2300ИННќЃЌНЈвщЙизЂМзДМ10дТЗнашЧѓИФЩЦдЄЦкТфПеКѓЕФзіПеЛњЛсЁЃ

ЁЁЁЁ2019Фъ10дТНЋОйаа70жмФъЙњЧьЧьЕфЃЌЪЪЗъжиДѓНкШеКЭЪТМўЃЌЛЗОЉЕиЧјЕФЛЗБЃвдМАНЛЭЈМьВщНЋНЯЮЊбЯИёЃЌБОЮФЛиЙЫНќМИФъЙњЧьЦкМфЕФеўВпБфЛЏвдМАжївЊЛЏЙЄЦЗЦкЛѕЕФМлИёзпЪЦЃЌВЂЖдЮДРДааЧщНјааеЙЭћЁЃ

ЁЁЁЁЖдОлЯЉЬўЕФМлИёгАЯь

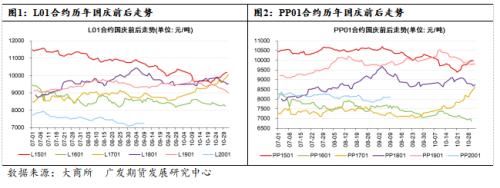

ЁЁЁЁ1. 2014-2018ФъЙњЧьЦкМфОлЯЉЬўМлИёБфЛЏ

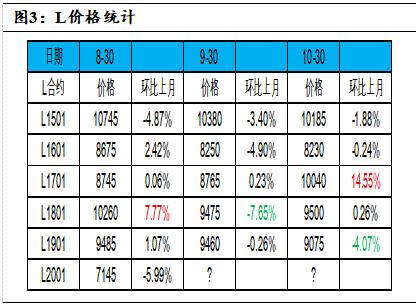

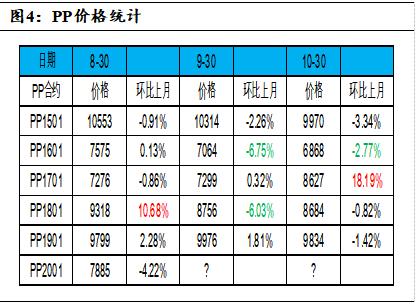

ЁЁЁЁвдЪЗЮЊОЕЃЌЮвУЧЖд2014-2018ФъЙњЧьЧАКѓ7-10дТЗнLКЭPP01КЯдММлИёзпЪЦНјааИДХЬЃЌгЩгкОлЯЉЬўдк2014ФъжЎКѓЯрМЬЪмЕНдгЭЯТЕјКЭУКЛЏЙЄВњФмЭЖЗХЕФгАЯьЃЌећЬхДІгкамЪаИёОжЃЌЫљвддкН№ОХвјЪЎжаНі2016ФъЕФ1701КЯдМГіЯжНЯДѓЗљЖШЕФЩЯеЧЃЌЦфгрОљЮЊаЁЗљЩЯааЛђепЯТЕјЃЌЦфжа1501КЯдМЁЂ1701КЯдМКЭ1801КЯдМдкЙњЧьЧАКѓВЈЖЏНЯЮЊЯдзХЁЃ

ЁЁЁЁ1ЁЂL1501КЯдМКЭPP1501КЯдМЃЌ7-10дТЗнЦкМфетСНИіКЯдМзмЬхГЪЯже№ЕДзпШѕЕФзпЪЦЃЌL1501КЯдМ8ЁЂ9КЭ10дТЗнЗжБ№ЛЗБШЯТЕј4.87%ЁЂ3.4%КЭ1.88%ЃЌPP1501КЯдМ8ЁЂ9КЭ10дТЗнЗжБ№ЛЗБШЯТЕј0.91%ЁЂ2.26%КЭ3.34%ЃЌКЫаФТпМдкгкГЩБОЖЫгЭМлЕФДѓЗљЯТЕјКЭ2014ФъУКЛЏЙЄаТдіВњФмЪЭЗХЕФдЄЦкЃЌ10дТЯТбЎЕФЗДЕЏжївЊдДгкЧАЦкСЌајЩюЕјКѓЕФЖЬднЕїећЁЃ

ЁЁЁЁ2ЁЂL1701КЯдМКЭPP1701КЯдМЃЌЧАЦк7-9дТжабЎзѓгвГЪЧјМфе№ЕДзпЪЦЃЌ9дТЯТбЎПЊЪМLКЭPPКЯдМПЊЪМЧПЪЦЗДЕЏЃЌL1701КЭPP1701КЯдМ10дТЗнМлИёЛЗБШ9дТЗнЗжБ№ЩЯеЧ14.55%КЭ18.19%ЃЌКЫаФТпМдкгкЛЗБЃЯоВњКЭећЖйдьГЩЙЉгІЖЫГіЯжЮЪЬтЃЌМД2016Фъ9дТЗнОЉНђМНМАжмБпЕиЧјЧяЖЌЮэіВМгжиЃЌ20ИіГЧЪаНјааДэЗхЩњВњЃЌЭЌЪБЩНЖЋЁЂКгББЁЂеуНЁЂКгФЯЁЂНЫеЕШМИИіживЊЕФЗЯЫмСЯЪаГЁдтгіећЖйЁЃ

ЁЁЁЁ3ЁЂL1801КЭPP1801КЯдМЃЌетСНИіКЯдМ8-10дТЗнГЪЯжЯШЩЯеЧКѓЯТЕјЕФзпЪЦЃЌL1801КЯдМ8ЁЂ9КЭ10дТЗнЗжБ№ЛЗБШВЈЖЏ+7.77%ЁЂ-7.65%КЭ0.26%ЃЌPP1801КЯдМ8ЁЂ9КЭ10дТЗнЗжБ№ЛЗБШВЈЖЏ+10.68%ЁЂ-6.03%КЭ-0.82%ЃЌЩЯеЧЕФКЫаФТпМдкгкЧАЦкМьаоИпЗхдьГЩ7-8дТЗнЪЏЛЏПтДцДІгкРњЪЗЕЭЮЛЃЌЕўМгЭњМОБИЛѕЬсЧАЃЌЖјЯТЕјЕФКЫаФТпМдкгк9-10дТЗнзАжУЭЖВњдЄЦкКЭНјПкЛѕдДЕФДѓСПЕНИлЁЃ

ЁЁЁЁДгЩЯЪіИДХЬЗжЮіПЩЕУЃЌЙњЧьвђЫиЖдОлЯЉЬўLКЭPPЕФгАЯьжївЊдкгкЮЊШЗБЃЙњЧьЁАЛЗБЃРЖЁБЖјЕМжТЕФВПЗжЙЄвЕЩњВњЛюЖЏЯоВњЛђЭЃВњЁЃ

ЁЁЁЁ

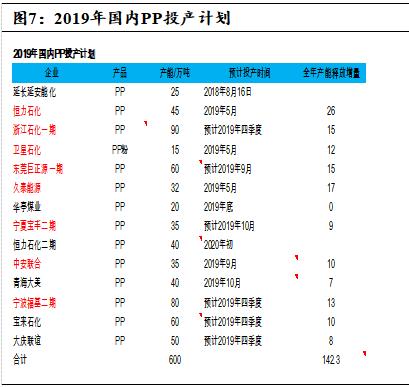

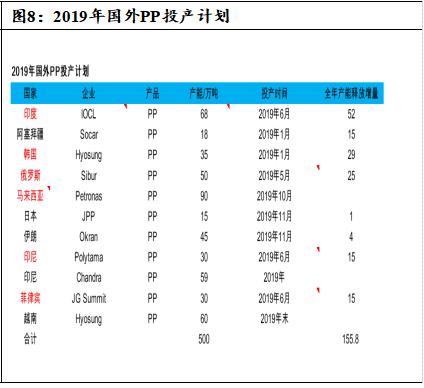

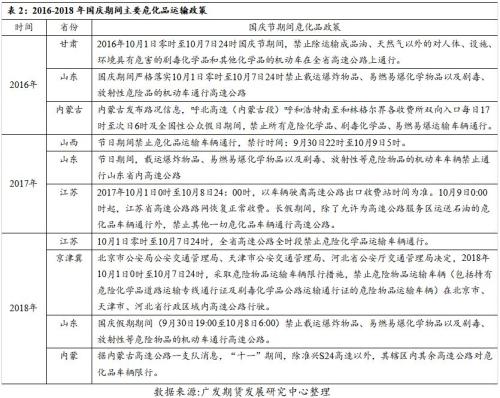

ЁЁЁЁ2019ФъЙњЧьЧАКѓОлЯЉЬўааЧщеЙЭћ

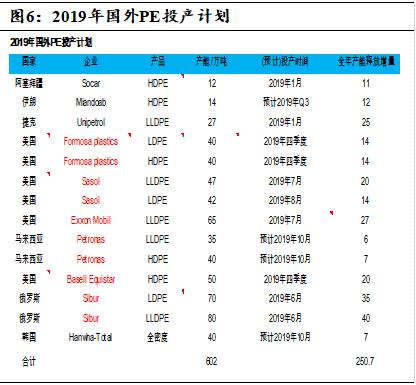

ЁЁЁЁОнСЫНтЃЌФПЧАЙњМвЩњЬЌЛЗОГВПЩаЮДгаЙигкЯоВњЛђЭЃВњЕФе§ЪНЮФМўГіЬЈЁЃВЛЙ§ЮвУЧПЩвдВЮПМЩњЬЌЛЗОГВП7дТЕзвбЗЂВМЕФЁЖЙигкМгЧПжиЮлШОЬьЦјгІЖдКЛЪЕгІМБМѕХХДыЪЉЕФжИЕМвтМћЁЗЃЈвдЯТМђГЦЁЖвтМћЁЗЃЉЁЃЁЖвтМћЁЗЕФССЕуОЭЪЧЖдИжЬњЁЂНЙЛЏЁЂж§дьЁЂВЃСЇЁЂЪЏЛЏЕШ15ИіаавЕУїШЗСЫМЈаЇЗжМЖжИБъЃЈШЋУцДяЕНГЌЕЭХХЗХЕФЦѓвЕСаЮЊAМЖЃЌЦфДЮЮЊBМЖЁЂCМЖЃЉвдМАВювьЛЏгІМБМѕХХДыЪЉЃЌЗРжЙМђЕЅДжБЉЁАвЛЕЖЧаЁБЭЃВњЁЃИУЁЖвтМћЁЗЖдЪЏЛЏаавЕЕФзюДѓгАЯьЪЧМЋЖЫЬьЦјЧщПіЯТЛЗОЉЕиЧјЃЈ2+26ГЧЪаЃЉЕФЪЏЛЏГЇPEКЭPPзАжУНЕИККЩ30%ЃЌОнЙРЫуЪмгАЯьЕФPEКЭPPВњФмеМзмВњФмБШР§ЗжБ№ЮЊ3.1%КЭ2.7%ЃЌЮвУЧШЯЮЊетИіБШР§ЖдPEКЭPPЕФЙЉИјгАЯьгаЯоЃЌЖјЧвШчЙћЬьЦјзДПіНЯКУЃЌЖдЪЏЛЏаавЕЯоВњНЕИККЩЕФвЊЧѓВЛвЛЖЈЪЕЪЉЁЃЕБЧАЖдЛЗОЉЕиЧјPEКЭPPЯТгЮГЇМвЕФЯоВњЛђЭЃВњЕФЙйЗНЮФМўЩаЮДМћБЈЕРЃЌВЛЙ§ОнЮвУЧДгВњвЕНчСЫНтЕНЕФаХЯЂРДПДЃЌЛЗОЉЕиЧјВПЗжЫмСЯЯТгЮМгЙЄГЇДѓИХТЪНЋДг9.20-10.10ЦкМфНЋБЛЖЏЯоВњЛђЭЃВњЁЃзмЬхРДПДЃЌЮвУЧШЯЮЊ70жмФъДѓЧьЛЗОЉЕиЧјЛЗБЃеўВпЖдЯТгЮЕФРћПезїгУНЋДѓгкЖдЩЯгЮЕФРћЖрзїгУЃЌМДИќЦЋЯђгкРћПеPEКЭPPЁЃ

ЁЁЁЁдйРДПДPEКЭPPздЩэЛљБОУцЃЌ8дТжабЎвдРДLКЭPPЕФЯТЕјжївЊдДгкЖдаТВњФмЭЖЗХдЄЦкЃЌШчжаАВСЊКЯ35ЭђЖжLLDPEКЭPPзАжУдЄМЦгк9дТжабЎЭЖВњЃЌФўЯФБІЗс30ЭђЖжШЋУмЖШзАжУКЭ30ЭђЖжPPзАжУвбе§дкЪдГЕЧвдЄМЦ9дТЕз-10дТЗнЭЖВњЃЌЖЋнИОое§дД60ЭђЖжPDHЙЄвежЦPPзАжУдЄМЦ9дТжаЭЖВњЁЃЕБЧАЪЏЛЏПтДцвбНЕжС60ЭђЖжИННќЃЌСНгЭПтДцбЙСІНЯаЁЃЌИлПкПтДцНќЦкГЪЯТНЕЧїЪЦЃЌЫфгааТВњФмЭЖЗХЕФЙЉгІдіМгЕФбЙСІЃЌЕЋ9дТЗнЕФИеадашЧѓИФЩЦКЭЪЏЛЏГЇНЯЕЭЕФПтДцШдПЩжЇГХLКЭPPЦкМлБЃГже№ЕДдЫааЁЃСэЭтЙигкЙњЧьЧАЕФБИЛѕааЧщЃЌДгФПЧАеЦЮеЕНЕФЯћЯЂРДПДЃЌжаЯТгЮЪЧЗёЛсМЏжаБИЛѕШдОпгаВЛШЗЖЈадЃЌЙигкЛЊББЕиЧјЫмСЯЯТгЮМгЙЄГЇЯоВњЛђЭЃВњЕФеўВпадЮФМўЩаЮДТфЕиЃЌВњвЕШЫЪПДІгкБпВЩБпЙлЭћЕФаФЬЌЁЃзмЕФРДПДЃЌЕБЧАОлЯЉЬўаавЕДІгкРЉВњжмЦкЃЌЧвЙњФкКЭЙњЭт3-4МОЖШОљгааТВњФмЭЖЗХЃЌ4МОЖШPEКЭPPзАжУМьаоСІЖШаЁЃЌLКЭPPжаГЄЦкЯТааЧїЪЦВЛБфЃЌВпТдЩЯНЈвщвдЗъИпПеЮЊжїЃЌЕЋОпЬхЕФНкзрашвЊНєУмЙизЂЪЏЛЏПтДцЫЎЦНЃЌВЛХХГ§LКЭPPдкДЋЭГЁАН№ОХвјЪЎЁБашЧѓдЄЦкЯТЕФаЁЗљЗДЕЏЛњЛсЃЌЙизЂLдк7420ИННќЕФЗДЕЏзшСІЃЌPPдк8300-8350ИННќЕФЗДЕЏзшСІЁЃ

ЁЁЁЁ

ЁЁЁЁЖдМзДММлИёЕФгАЯь

ЁЁЁЁ1. 2012-2018ФъЙњЧьЦкМфМзДММлИёБфЛЏ

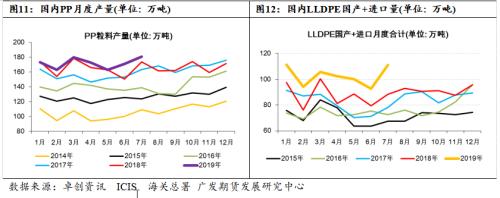

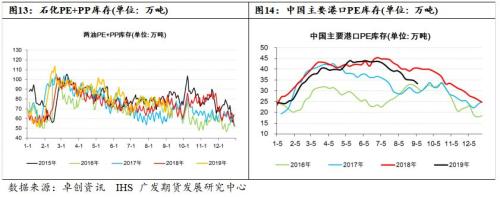

ЁЁЁЁЮвУЧЛиЙЫСЫ2012ФъвдРДМзДМЦкЛѕЙњЧьНкЧАКѓЕФМлИёзпЪЦЃЌЗЂЯждк9дТЗнМзДММлИёЩЯааИХТЪНЯДѓЃЌ9дТвдМАНкЧАвЛжмМзДММлИёЩЯааИХТЪДяЕН57%ЃЌЖјЙњЧьНкКѓвЛжмКЭвЛдТМзДМЩЯеЧЕФИХТЪНіЮЊ42.8%КЭ28.5%ЁЃзлКЯет7ФъРДПДЃЌГ§ШЅ2013ФъЃЌМзДМдкЙњЧьНкЧАКѓОљгаНЯДѓЗљЖШЕФВЈЖЏЁЃМзДМдк2012Фъе№ЕДЃЌ2013ФъЁЂ2016ЁЂ2017ФъЃЌ2018ФъОљгаНзЖЮадЕФХЃЪаааЧщЃЌ2014КЭ2015ФъЮЊамЪаИёОжЁЃдк2014ФъКЭ2015ФъжївЊЪЧЪмаТаЭашЧѓЮДШчдЄЦкЁЂдгЭДѓЕјвдМАЙЉашУцНЯВюгАЯьНкКѓДѓЕјЁЃ2016ФъНкЧАНкКѓОљДѓеЧЃЌжївЊЪЧгЩгк2016ФъЩЬЦЗОљЮЊХЃЪаааЧщЃЌЪмВЙПтДцжмЦкгАЯьЁЃ2017ФъНкЧАДѓЕјНкКѓе№ЕДЩЯааЃЌ2018ФъНкКѓДѓЕјЃЌжївЊЖдЬьШЛЦјНєеХЧщПіЙ§дчдЄЦкЃЌЖјЪЕМЪЩЯЬьШЛЦјНєеХЮДГіЯжЃЌМзДММлИёЙ§ИпЃЌЯТгЮЯЉЬўФбвдНгЪмЖјЭЃГЕМьаодьГЩМзДММлИёМБЕјЁЃМзДМдк9дТЗнОљгаУїЯдЕФЭњМОдЄЦкЃЌвЛАудкНкЧАдђПЊЪМГіЯжааЧщЃЌБШШч2012ФъКЭ2016ФъЃЌШчЙћЛљБОУцШЗЪЕКУзЊЃЌдђбгајеЧЪЦЃЌШч2016ФъЃЌШчЙћЮДШчдЄЦкЕФКУзЊЃЌдђЗЂЩњДѓЕјЃЌБШШч2014ФъЁЂ2015ФъКЭ2018ФъЁЃ

ЁЁЁЁДгМзДМПЊЙЄТЪЩЯРДПДЃЌМзДМзАжУгаУїЯдЕФДКМОМьаовдМАЧяМОМьаоЃЌВЛЙ§ДКМОМьаоЗљЖШДѓвЛаЉЁЃГ§2014ФъвдЭтЃЌ10дТЗнМзДМПЊЙЄТЪЯрБШ9дТЗнгаУїЯдЕФЩЯааЃЌЖјПтДцвЛАудк9дТЗнРлЛ§10дТЗнШЅПтЃЌЫЕУїашЧѓдк10дТЗнЪЧКУгк9дТЗнЃЌЕЋЪЧМлИёзпЪЦШДВюгк9дТЗнЕФБэЯжЃЌвВгыЩЯЮФЕФЦкМлЬсЧАЗДгІЭњМОдЄЦквЛжТЁЃ

ЁЁЁЁ

ЁЁЁЁ2. 2016-2018ФъЙњЧьЦкМфЮЃЛЏЦЗеўВп

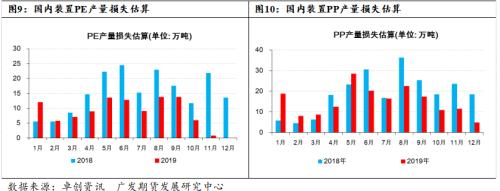

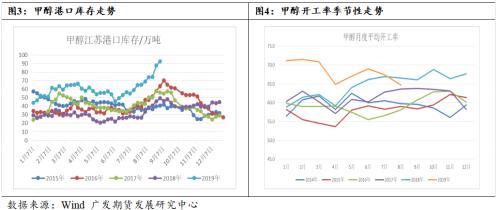

ЁЁЁЁгЩгкМзДМЪЧЮЃЛЏЦЗЃЌЮЃЛЏЦЗЕФдЫЪфдкЙњЧьЦкМфгаНЯДѓЕФЯожЦЃЌЮвУЧСаОйСЫНќШ§ФъжївЊВњЧјЩТЮїЁЂИЪЫрЁЂФкУЩвдМАжївЊжазЊЕиЩНЖЋЁЂКгФЯКЭЯћЗбЕиНЫеЕиЧјЕФЮЃЛЏЦЗеўВпЃЌПЩвдПДЕНЙњЧьЦкМфЮЃЯеЦЗГЕСОВЛФмдкИпЫйЩЯааЪЛЃЌФЧУДдђЛсбгГЄдЫЪфЪБМфвдМАЛиГЬЪБМфЃЌЖддЫЪфЗбгУНЋЛсгавЛЖЈЗљЖШЕФдіМгЃЌвЛАуЛсдіМг30-100дЊ/ЖжЁЃМзДМДгЙижадЫЪфжСЩНЖЋЕФЗбгУдк80-260дЊ/ЖжжЎМфЃЌЩТЮїЛђФкУЩдЫЪфжСЛЊЖЋЫљашЕФдЫЗбдк450-600дЊ/ЖжжЎМфЃЌИљОнНзЖЮадЕФдЫЪфЧщПіМАЙЉашЧщПіЛсгаЫљВЈЖЏЃЌИпЫйЯоааНзЖЮЖддЫЗбЕФгАЯьЗљЖШВЛаЁЁЃ

ЁЁЁЁ3. ЙњЧьКѓМзДММлИёеЙЭћ

ЁЁЁЁ2019Фъ9дТЗнМзДМзАжУПЊЙЄТЪЕЭЮЛЛиЩ§ЃЌКѓЦкзАжУМьаоМѕЩйЃЌПЊЙЄТЪгаЭћЬсИпЃЌЕЋНјПкСПНЯИпЃЌЮДРДЕНИлвРШЛНЯЖрЃЌдьГЩИлПкПтДцРњЪЗаТИпЃЌгЩгкЛЗБЃКЭЯТгЮашЧѓВЛМбгАЯьЃЌМзШЉЁЂДзЫсКЭМзДМжЦЯЉЬўЕФПЊЙЄОљЕЭгкЭљФъЃЌЙњЧьКѓЛЗБЃбЯВщЕФЫЩЖЏЯТгЮПЊЙЄЛђгаКУзЊЃЌЭЌЪБМзДМжЦЯЉЬўгаМьаоЛжИДКЭаТзАжУЭЖВњЃЌМзДМашЧѓЛђгаКУзЊЃЌЕЋПтДцИпМлИёЩЯааПеМфЛђгаЯоЃЌНЈвщЙизЂ2100жЇГХКЭ2300бЙСІЃЌНкЧАЦЋЖрНЛвзЃЌНкКѓЙизЂЛљБОУцИФЩЦдЄЦкЪЧЗёЪЕЯжЁЃ

ЁОУтд№ЩљУїЁПБОЮФНіДњБэзїепБОШЫЙлЕуЃЌгыКЭбЖЭјЮоЙиЁЃКЭбЖЭјеОЖдЮФжаГТЪіЁЂЙлЕуХаЖЯБЃГжжаСЂЃЌВЛЖдЫљАќКЌФкШнЕФзМШЗадЁЂПЩППадЛђЭъећадЬсЙЉШЮКЮУїЪОЛђАЕЪОЕФБЃжЄЁЃЧыЖСепНізїВЮПМЃЌВЂЧыздааГаЕЃШЋВПд№ШЮЁЃ

зюаТЦРТл